2024年中國碳酸鋰行業供給水平分析 產能過剩趨勢明顯,行業進口依賴卻仍存在【組圖】

行業主要上市公司:天齊鋰業(002466)、贛鋒鋰業(002460)、永興材料(002756)、鹽湖股份(000792)、融捷股份(002192)、江特電機(002176)、川能動力(000155)、藏格礦業(000408)等

本文核心數據:鋰資源構成;碳酸鋰產能;碳酸鋰產量;碳酸鋰產能利用率;碳酸鋰產銷率等

——鋰資源儲量以鹽湖鹵水為主

鋰資源在自然界中以多種形式存在,包括鹵水型(鹽湖鹵水、地熱鹵水等)、硬巖型(鋰輝石、鋰云母、磷鋰鋁石等)、黏土型(鋰黏土等)等。因此,生產碳酸鋰的主要原料有鋰輝石、鋰云母及鹵水。我國鋰資源中,鹽湖鹵水型鋰資源占鋰總量的80%,主要集中在青海和西藏地區;鋰輝石資源占13%,主要集中在四川和新疆;鋰云母資源占7%,主要集中在江西和湖南。

——2023年碳酸鋰生產企業達到170家

根據百川盈孚的統計,截至2023年底,中國共有碳酸鋰生產企業170家。

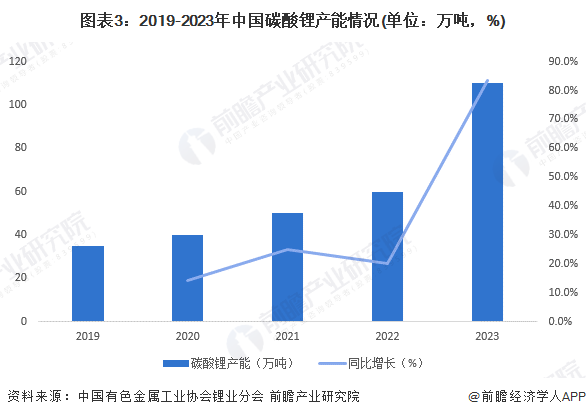

——近五年產能擴張速度達到34%

2019-2023年,中國碳酸鋰產能整體呈加速上升趨勢,從2019年的35萬噸左右上升至2023年的110萬噸,五年平均增長率達到34%。

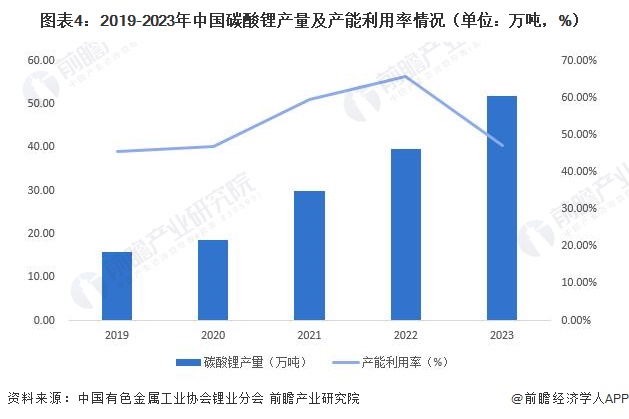

——行業產能利用率僅在50%左右

2019-2023年,中國碳酸鋰產能利用率呈先上升后下降趨勢,平均產能利用率僅為50%。總體來說,目前中國碳酸鋰行業產能過剩趨勢明顯,而市場對下游鋰電新能源領域的積極預期仍在推動碳酸鋰企業不斷進行產能擴張。

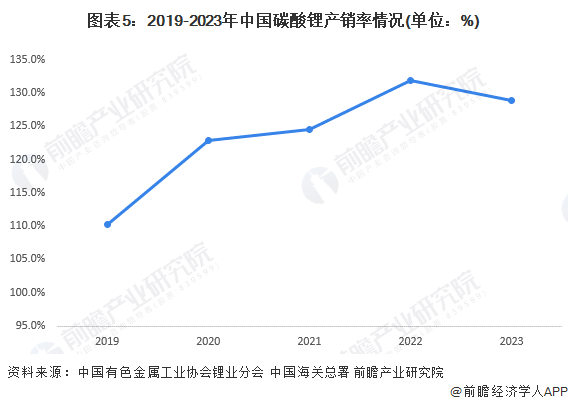

——行業產銷率在110%以上,仍有一定的進口依賴

中國碳酸鋰產銷率=碳酸鋰表觀消費量/碳酸鋰產量。據此,2019-2023年,中國碳酸鋰產銷率從在110%左右上升至129%左右,五年來呈波動上升趨勢。這意味著在產能溢出、供給過剩的情況下,中國碳酸鋰行業仍有一定的進口依賴。進口依賴的原因主要是我國雖鹽湖鋰儲量豐富,但相較于南美地區的鋰礦來說加工難度更高,因此鋰鹽生產企業在增產過程中面臨原料壓力,實現全年的全部產能并不容易。

更多本行業研究分析詳見前瞻產業研究院《全球及中國碳酸鋰(Li2CO3)行業發展前景展望與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳酸鋰行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來碳酸鋰行業發展軌跡及實踐經驗,對碳酸鋰行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT