LED芯片需求仍在增加 但未來主要以整合為主

中國LED芯片市場從2009年供不應求到了2010年基本供求平衡,2011年出現供過于求,2012年已經嚴重供過于求,到2013年的調整階段。預計2014年以后受下游市場需求的驅動,LED芯片需求將會開始進入穩定增長,行業進行大整合階段。

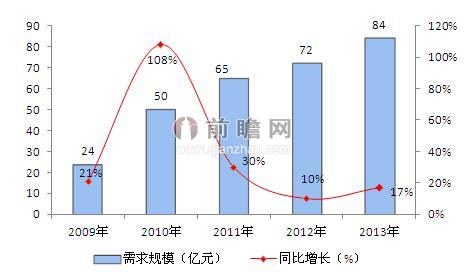

LED芯片需求規模仍在增長

2013年芯片行業呈現出兩極分化的態勢,產值和資源都向個別企業集聚。2014年,一些規模較小、技術較弱的小型芯片廠或將成為被并購整合的對象。

數據顯示,2013年中國LED芯片行業市場需求規模達到84億元(不含港澳臺地區),同比增長17%。其中,中國本土企業LED芯片市場需求規模增長迅速,從2010年50億元,到2013年的超過80億元。

圖表1:2009-2013年中國LED芯片需求規模走勢圖(單位:億元,%)

資料來源:前瞻產業研究院整理

LED芯片行業需求前景預測

2013年以后,中國地方政府不再盲目支持所有LED芯片企業,而是關注少數優秀重點企業。因此,整個LED芯片行業2013年產能擴張非常有限,只有龍頭企業在該階段開始尋求擴產,且產能擴張主要基于需求進行。從上市公司來看,2013年新增產能主要以華燦光電為主,華燦光電2012年上市以后進行了較大規模的產能擴張;三安光電此次增發擴產的產能預計將在2014年年底達產。2013-2015年LED照明迅速增長,新增產能應會迅速被新增的需求消化。

根據前瞻產業研究院發布的《2014-2018年中國LED行業市場前瞻與投資戰略規劃分析報告》的數據顯示,LED芯片光效每年提升20-25%,如果價格保持不變,LED芯片毛利率是提升的,因此預計2014年LED芯片有可能出現出貨量和毛利率雙升情況。

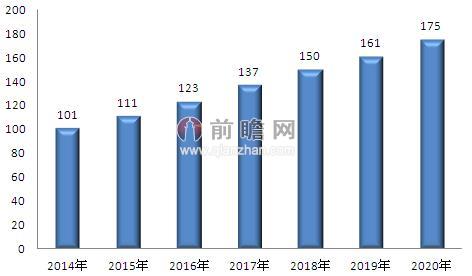

前瞻預測,2014-2020年中國LED芯片的市場規模將每年保持11.85%的平均增長率增長,2020年中國LED芯片市場需求規模將近175億元。

圖表2:2014-2020年中國LED芯片需求規模預測圖(單位:億元)

資料來源:前瞻產業研究院整理

由于LED芯片行業利潤的縮水,LED產品進入平價期,許多企業希望依靠擴大規模獲得更多利潤,目前中國MOCVD產能利用率僅30%左右,開機率僅50%左右,雖然下游照明市場需求比較強勁,但是由于多年的產能擴張,以及利用率不高,造成巨大的機器損耗,因此LED行業未來主要以整合現有的資源為主,擴大產能可能存在于幾大上市公司的概率較大。

前瞻產業研究院 - 深度報告 REPORTS

隨著LED行業競爭的不斷加劇,大型LED企業間并購整合與資本運作日趨頻繁,國內優秀的LED生產企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變化的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT