品牌消費與品牌建設推動我國廣告行業迅速發展

2012年,我國廣告經營單位達到37.78萬戶,廣告從業人員217.78萬人,廣告經營額4698億元,廣告業市場總體規模已躍居世界第二位。2013年,國內廣告經營額為5019.75億元,同比增長6.8%,增速有所回落。但從長期趨勢來看,我國廣告行業依舊保持廣闊的市場空間,主要是國內居民品牌消費升級與企業品牌建設的推動。

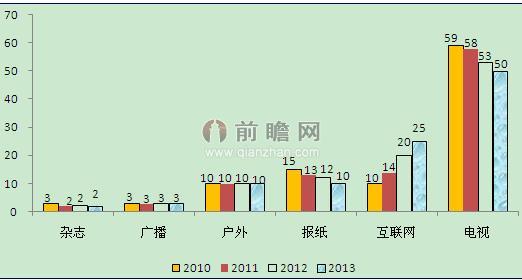

前瞻產業研究院發布的《2014-2018年中國廣告行業市場前瞻與投資戰略規劃分析報告》顯示,從2010-2013年我國廣告市場規模結構圖中可以看出,不同廣告媒體中,電視依然是主力,2013年其占比為50%;互聯網增長最快,從2010年的10%上升至2013年的25%;戶外廣告最為穩定,近年來其比例維持在10%左右,對整個廣告行業的貢獻也較為穩定。

2010-2013年我國廣告行業市場規模結構(單位:%)

資料來源:前瞻產業研究院整理

在中國經濟轉型的大背景下,廣告營銷行業的增長主要來自于:居民消費升級驅動品牌消費崛起和企業從簡單貼牌生產過渡到品牌創造。

經濟轉型:品牌消費是長期趨勢

以支付法衡量的GDP中,最終消費所占比例不斷下降,被投資占比取代,在2010年,投資占比已經超過最終消費的貢獻,這一不健康的結構難以持續,擴大內需、提升消費占比是國家在未來很長時間的戰略轉型。2013年,全國社會消費品零售總額達到23.78萬億元,過去10年的復合年均增長率為17.9%,在經濟轉型的背景下,這一增速有望進一步提升。在人均收入不斷提升的過程中,居民消費已經不再滿足于功能性和實用性的消費,逐漸轉移到品牌消費,這從衣食住行的各個層面都能切身體會到。

2009-2013年我國社會消費品零售總額及同比增速(單位:萬億元,%)

資料來源:前瞻產業研究院整理

消費品公司從“加工制造”到“品牌創建”過渡

30多年的經濟發展,中國企業從事了更多的“加工制造”工作,附加價值低,在各個競爭性領域(壟斷國企另當別論),幾乎都聽不到像樣的國產品牌,90年代之前的臺灣也如此,1992年,宏碁董事長施振榮先生提出了“微笑曲線”,指引這些“加工制造”型公司往兩個高附加值的方向轉型,“研發”和“營銷”。對于大多數消費品公司來說,主要還是從“加工制造”到“品牌創建”過渡。2005年以來人民幣不斷升值,使得很多外貿企業壓力增大,紛紛轉向內貿市場,而沒有品牌變得寸步難行,迫使這些公司不斷加大投入“創建品牌”,江浙、廣東、福建一帶企業比比皆是,細分行業中品牌服飾是很好的案例,例如安踏、361度等品牌的崛起。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT