-

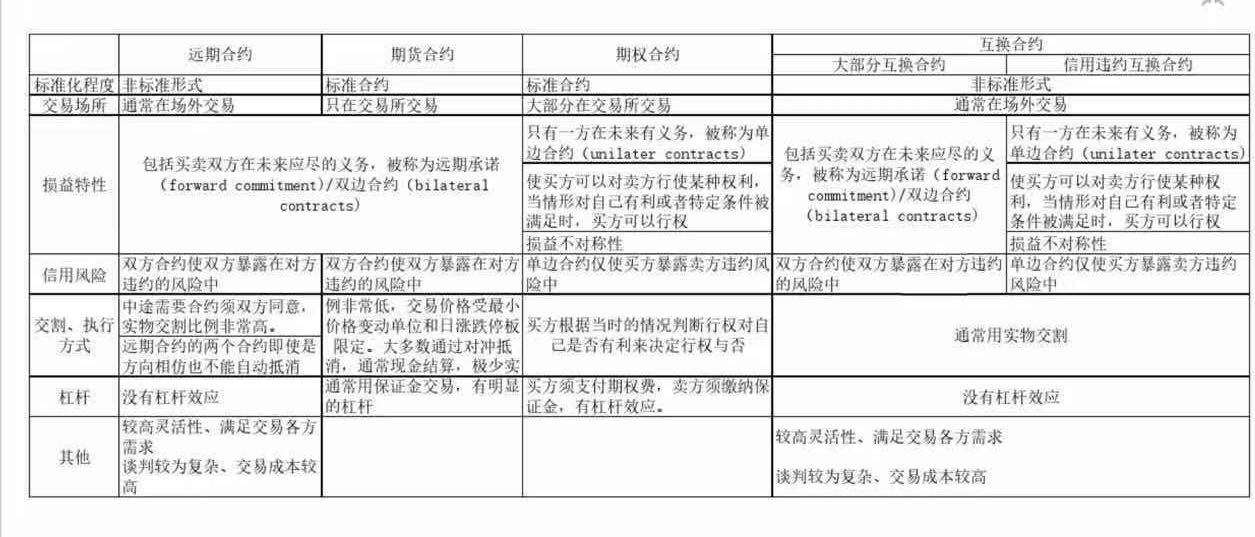

邀請演講遠期合約是指交易雙方約定在未來的某一確定的時間,按約定的價格買入或賣出一定數量的某種合約標的資產的合約,是一種最簡單的衍生品合約。期貨合約是指交易雙方簽署的在未來某個確定的時間按確定的價格買入或賣出某項合約標的資產的合約。期貨合約在交易所中交易,通常用現金進行結算。期權合約是指賦予期權買方在規定期限內按雙方約定的價格買入或賣出一定數量的某種金融資產的權利的合同,又稱為選擇權合約。約定的價格被稱為執行價格或協議價格。互換合約是指交易雙方之間約定的在未來某一期間內交換他們認為具有相等經濟價值的現金流的合約。

圖表1:四大類合約特征對比

落實到您的問題,遠期合約的收益沒有不對稱性。只有期權合約的收益存在不對稱性。

落實到您的問題,遠期合約的收益沒有不對稱性。只有期權合約的收益存在不對稱性。

而這個不對稱性體現在兩點1、權利與義務不對等期權合約的買方在向賣方支付一定數額的權利金后,便取得了在約定的期限內以約定的價格向賣方購買或出售一定數量的標的資產的權利,賣方具有必須履約的義務,即賣方獲得權利金后,便具有向買方出售或購買標的資產的義務,當買方要求執行期權時,賣方必須履約。當然,期權買方不一定要選擇到期執行期權,買方可以放棄行權,還可以在到期之前賣掉。賣方為了避免到期履約的義務,可以在到期之前買入對沖。2、收益和風險不對等當標的資產的市場價格向有利于買方變動時,買方可能獲得巨大收益,賣方則會遭受巨大損失;而當標的資產的市場價格向不利于買方變動時,買方可以放棄行權,買方的最大損失(也即賣方的最大收益)等于權利金。所以,在期權交易中,買方的最大損失為權利金,潛在收益巨大;賣方的最大收益為權利金,潛在損失巨大。那么,為什么有人愿意做賣方呢?第一,期權擁有的時間價值是隨著時間消耗的,這也有利于賣方;有許多期權到期時是虛值的,也就是說價值歸零,這樣賣方通常不會被要求行權。簡單來說,我站在賣方的角度,我作為賣方會進行一個判斷,買方不行權的概率有多高。如果我對市場的判斷是,買方極大概率不會行權,那么權利金凈賺。第二,一般專業的期權投資人在賣出期權時會有相應的資產做"對沖"或"保護"; 賣出期權只是組合策略的一部分,組合策略可能還包括其他買入期權的操作等。期權賣方還可以采用分散持倉的方式來降低單個投資的風險。

打個比方,期權賣方就像"賣出保險" ,我可以用多次的"保費"收入來彌補偶爾發生的"災難"損失。并且,我還可以對我賣出的這個保險購買一個再保險,來保證我的收益。

感謝您的提問,希望回答對您有幫助。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人