-

邀請演講

2019年9月3日,中石化易捷正式發布了自己的咖啡品牌,首批易捷咖啡店在蘇州的9家中石化加油站內開業,支持“到店+外送”兩種模式。早在2012年易捷就開始涉足咖啡領域,其間經歷了服務業態及合作伙伴的變動,最終在2019年放出大招——成立自己的咖啡品牌“易捷咖啡”。

圖表 1:中石化咖啡業務事業線

“為什么”賣咖啡?

1、非油業務已成為石油公司零售業務新的利潤增長點,而國內發展較為落后

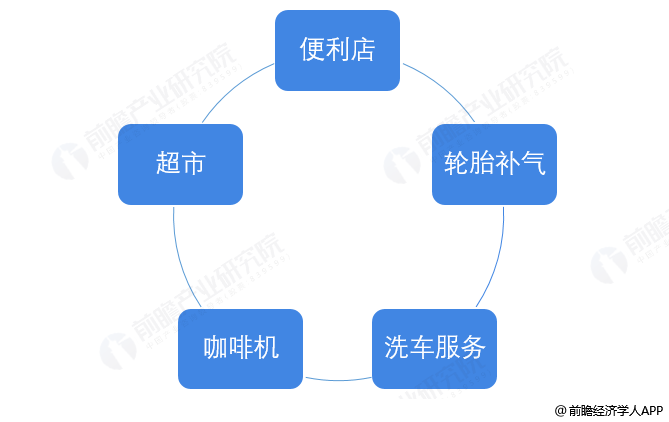

加油站非油品業務指的是除成品油零售業務以外的其他業務(簡稱非油品業務),主要業務形態有便利店、資產出租、汽車服務、潤滑油、餐飲、廣告等。加油站非油品業務在國外已有60多年的發展歷史,市場較為成熟。美國是世界上在加油站開展非油品銷售最早的國家,便利店成為大多數加油站采用的首選模式和經營重心,95%以上的美國加油站都設有便利店或提供其他非油品項目的服務。美國加油站屬于多元化經營,可在加油站旁的便利店或超市購物、就餐還有咖啡座,大小加油站都有自助的咖啡機。此外,美國加油站一般都有輪胎補氣設備,50美分/次。隨著油品零售業務利潤率下滑,“非油養油”已經成為主流,并且成為加油站未來趨勢之一。

圖表 2:美國加油站提供的服務

而國內2007年由中石化首推非油業務,發展僅十余年時間。非油品業務的營業額和利潤水平占石油化工行業的比重都微乎其微。數據顯示,美國加油站平均64%的收入來自便利店,在歐洲,這一數據為35%-40%。與發達國家相比,中國的非油品業務收入占比非常低擁有最多加油站和便利店的中石化,非油收入僅為汽、柴油零售收入的3%。

圖表 3:中國與世界主要地區加油站非油品服務收入比重對比(單位:%)

2、內生需求+外延沖擊開啟求變之路

(1)加油站油品銷售利潤及空間不斷萎縮

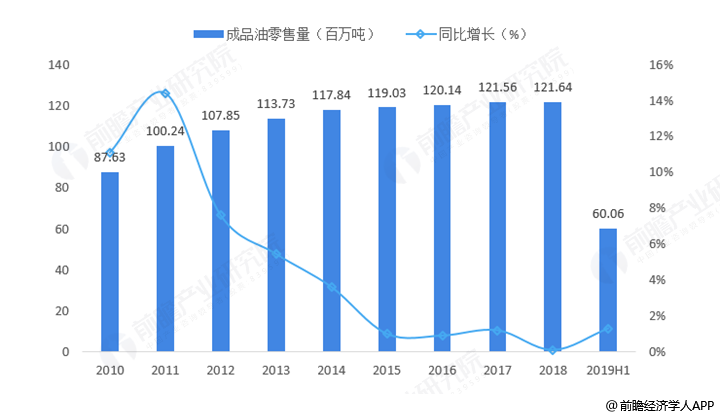

近年來,受國內經濟增速放緩影響,成品油銷售亦遭遇瓶頸,尤其零售板塊表現"差強人意"。其中,中石油2018年報顯示零售市場份額同比跌0.6%至36.4%;中石化2018年報數據顯示,全年成品油零售量在12164萬噸,同比僅微幅增長1%。雖然18年受國際油價反彈影響,國內加油站零售利潤尚可,但成品油消費增速緩慢,已是不爭的事實。為增加企業抗風險能力,增加經營效益,主營單位近年來大力發展非油業務。

圖表 4:2010-2019年上半年中石化成品油零售量及增速(單位:百萬噸,%)

(2)外資加速布局成品油零售行業,加油站市場將硝煙四起

當前,中國加油站行業被三桶油和民企統治著,國企和民企約各占半壁江山,外企生存空間較小。2018年中石化、中石油以及中海油兩大集團的加油站分別為30661萬座、21783座以及1380座,民營加油站約5萬座;中海油、中化、中外合資等其他加油站合計約4200座。

圖表 5:2018年中國加油站數量分布(單位:萬座)

而2018年6月28日,國家發展改革委和商務部發布《外商投資準入特別管理措施(負面清單)(2018年版)》,確定從2018年7月28日起,取消外資連鎖加油站超過30家需中方控股的股比限制要求。投資條件的放開點燃了外資石油巨頭的熱情,進入中國成品油零售市場的最后一道門檻被徹底拆除,石油下游環節全面放開。新政策實施后,外資加油站在中國的發展進入了一個高速擴張的階段,殼牌、BP等外國品牌紛紛加入這場戰爭,未來5-10年,僅這三家國際石油公司,將在中國新增4500座加油站,格局穩定的加油站市場將受到一定程度的沖擊。

圖表 6:外企未來5-10年在華擬新建加油站數量(單位:座)

為什么賣“咖啡”?

1、中國現煮咖啡市場消費潛力巨大

中國咖啡消費量從2013年的156億元,增長到2018年的569億元,年復合增速達29.5%,預計2023年將進一步增長到1806億元。現煮咖啡市場從2013年的57億元人民幣(占咖啡市場總量的36.7%)增長到2018年的39億元人民幣(占68.6%),2023年 有望進一步增長到1579億元人民幣(占87.4%)。國內快速成長的現磨咖啡市場,使易捷看到了新的業務增長點。作為中石化易捷新非油業務的新切入點。

圖表 7:2013-2023年中國咖啡市場規模(單位:億元,%)

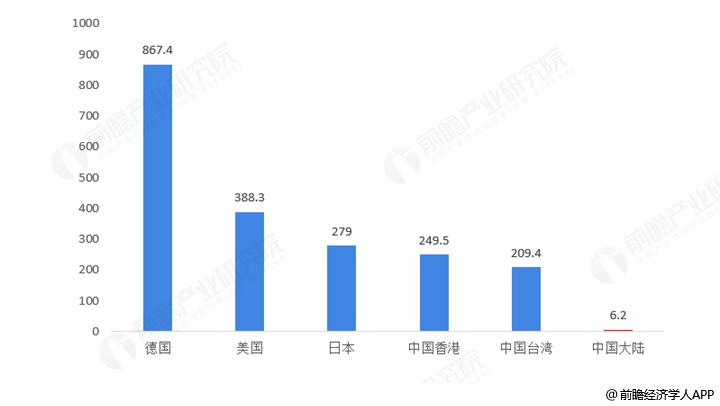

咖啡本身具備成癮性,這一特性決定其具備高頻次消費的特征。參考其他咖啡成熟國家/地區的消費頻率,較高如德國(2018年每人平均咖啡飲用量達到867.4杯),其次如美國(年消耗量388.3杯),中國香港(年消耗量249.5杯),中國臺灣(年消耗量209.4杯)。而當前中國大陸的平均每人每年僅飲用6.2杯。細分到現磨咖啡,每人每年消耗量僅1.6杯。顯然我國咖啡消費市場還有很大的提升潛力。

圖表 8:2018年各國家/地區人均咖啡消費量對比(單位:%)

2、咖啡行業利潤高

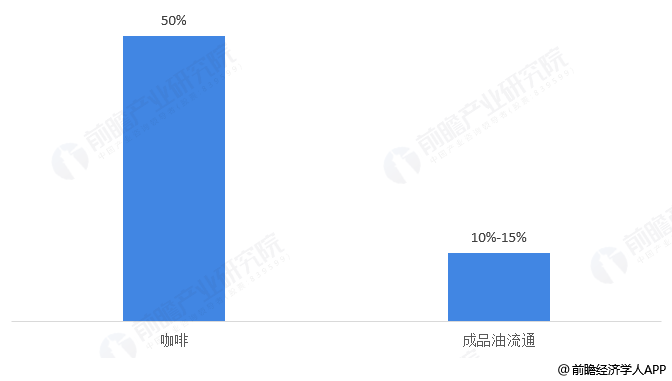

在加油站賣咖啡能賺錢早已被證實,在一些發達國家,加油站便利店咖啡幾乎成為一種標配,國際石油巨頭荷蘭皇家殼牌集團的優選便利店每年能夠售出2.5億杯咖啡。咖啡比油的利潤率要高得多,咖啡行業毛利率一般在50%左右,最高可達80%,星巴克毛利率連續5年超50%。成品油全面市場化后,我國成品油流通領域毛利率將從10%-15%降至5%-6%左右。

圖表 9:咖啡行業和成品油流通行業毛利率對比(單位:%)

易捷咖啡具有得天獨厚的門店優勢

"加油站+便利店"模式是目前國內最常見的一種業務模式,中石化的"易捷"以及中石油的"uSmile昆侖好客"品牌便利店已被大眾所熟知,而中油BP、殼牌、道達爾的加油站也都開展了便利店業務。另外,石化與大潤發、西藏卓瑪泉、順風快遞等企業聯手合作,中石油亦與阿里巴巴、騰訊等企業跨界聯手,借力"互聯網+"向綜合服務商轉型,國內加油站非油業務發展步伐加快。

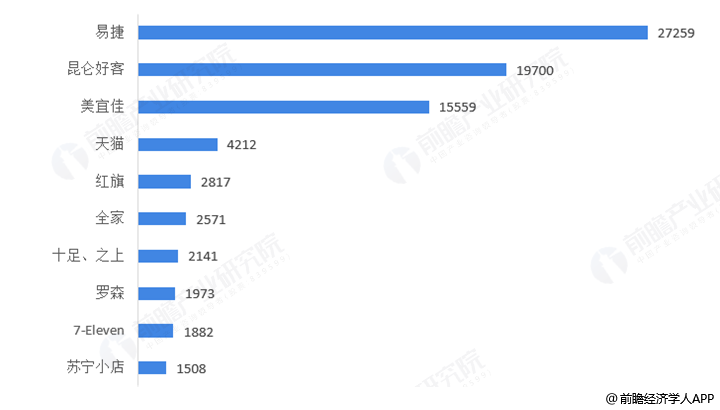

截至2018年底,易捷和昆侖好客便利店數量分別以27259家和19700家的門店數量成為便利店行業翹楚,遠遠超過人們所熟知的美宜佳、全家等品牌,也令在華3800家門店的星巴克和3000家門店的瑞幸咖啡望塵莫及。

圖表 10:2018年中國便利店品牌店數量前十(單位:家)

27000多家門店,對任何一個零售業態來說都意味著無限的想象力,易捷咖啡擁有先天的固定消費人群和場景,它不必像瑞幸和連咖啡一樣擔心門店位置好壞,擔心客群是否匹配,擔心租金和隔壁的競爭勢力。甚至,借由加油站這一特殊的分布情況,易捷還能抓住星巴克、瑞幸或是連咖啡還沒有覆蓋的所謂“下沉”人群。目前在易捷咖啡的菜單上,最便宜的“黑咖啡”只需12元,而連夜趕路的貨車司機們常備的紅牛在超市均價為一瓶6元,但在一些服務區可能會賣到10+元。在最理想的狀態下,咖啡或許會成為這部分人群在紅牛之外的另一種選擇。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人