-

邀請演講

一、房地產(chǎn)是我國經(jīng)濟增長的支柱產(chǎn)業(yè)

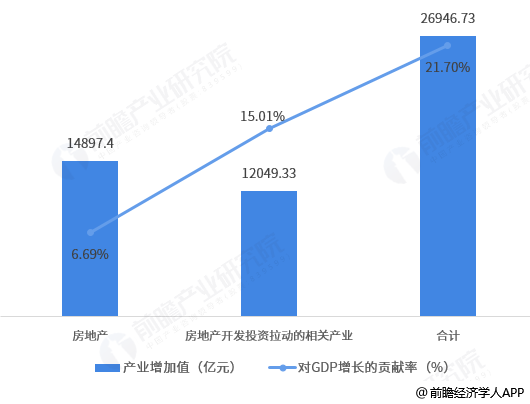

2019年一季度,房地產(chǎn)業(yè)增加值為14897.4億元,房地產(chǎn)開發(fā)投資拉動的相關(guān)行業(yè)增加值合計12049.33億元(不含房地產(chǎn)業(yè)),兩者合計26946.73億元,占全部GDP的12.63%。房地產(chǎn)業(yè)對GDP增長的貢獻率為6.69%,房地產(chǎn)相關(guān)行業(yè)對GDP增長的貢獻率為15.01%,兩者合計為21.69%。從生產(chǎn)端看,廣義房地產(chǎn)對經(jīng)濟增長的貢獻率較高。因此,每當中國經(jīng)濟遇到下行壓力的時候,就有人呼吁放松房地產(chǎn)調(diào)控。

圖表1:房地產(chǎn)產(chǎn)業(yè)對經(jīng)濟增長的貢獻率(單位:億元,%)

資料來源:wind 前瞻產(chǎn)業(yè)研究院整理

二、房地產(chǎn)的拉動效應(yīng)與擠出效應(yīng)

1、對居民消費的影響

房地產(chǎn)價格上升可以通過財富效應(yīng)、流動性約束緩解效應(yīng)和信心效應(yīng)促進私人消費,也可以通過預(yù)算約束效應(yīng)、替代效應(yīng)抑制私人消費。

圖表2:房價上漲對居民消費的影響

資料來源:前瞻產(chǎn)業(yè)研究院整理

(1)財富效應(yīng)。對于擁有房地產(chǎn)的消費者來說,房地產(chǎn)價格上漲帶來凈財富的增加。如果家庭擁有多套房產(chǎn),可以通過出售房地產(chǎn)的形式兌現(xiàn)資本收益,促進消費。消費支出需要現(xiàn)金流支撐。如果家庭只有一套房產(chǎn),旨在終生享受其提供的服務(wù),則房價上漲僅僅是賬面財富增值,資產(chǎn)負債表效應(yīng)無法轉(zhuǎn)化為現(xiàn)金流量表效應(yīng),財富效應(yīng)對消費基本無影響。

(2)流動性約束緩解效應(yīng)。家庭消費時,尤其是購買金額較高的耐用消費品時,可能會受到流動性約束。消費信貸可以為家庭提供流動性,實現(xiàn)家庭消費的跨期配置。但是,當家庭未來收入具有較大不確定性時,貸款會受到一定限制。房地產(chǎn)抵押可以增進個人信用等級,緩解流動性約束。若房價上漲,消費者可以用升值的住房申請更高額度的貸款,獲得更大的流動性。若房價下跌,銀行可能出于風險管理的角度重估房價,要求借款人提供更多信貸保障,降低信貸額度,加大其流動性約束。

房價上漲雖然可以緩解流動性約束。但是對于僅有一套房子的家庭而已,一般都不會賣房消費。因而,流動性約束轉(zhuǎn)化為消費增長還需要家庭收入的支撐。家庭有房無貸時,流動性約束緩解效應(yīng)最大。倘若家庭只是付了首付,且購房時房價收入比較高,房地產(chǎn)凈值貸款雖然提高了可獲得的信貸額度,但巨大的還款壓力會使得流動性約束緩解效應(yīng)降低。

(3)信心效應(yīng)。由于未來可能發(fā)生失業(yè)、傷病等意外事件,家庭都需要配置一部分資產(chǎn)用于保險。財富增值可以增強家庭抵御風險的能力,降低預(yù)防性儲蓄,進而促進消費。

(4)預(yù)算約束效應(yīng)。房價上漲使得計劃購房家庭的實際收入下降,消費預(yù)算受到影響,因而不得的降低其他消費支出。房價上漲,需要支付的首付款增加。在總收入一定的條件下,為了積累首付款,其他消費支出減少。這也可以看作是一種信貸約束。如果房租隨房價上漲,其他消費支出將受到擠壓。

(5)替代效應(yīng)。無房家庭但又準備購房的家庭面臨高房價時可能會放棄購房,轉(zhuǎn)而增加非住房支出的消費。替代效應(yīng)受到文化傳統(tǒng)的影響。鑒于中國“有房才有家”的傳統(tǒng)觀念,個人擁有住房的欲望強烈,替代效應(yīng)非常小。

綜上,中國房價上漲對家庭消費的拉動作用不斷下降,擠出效應(yīng)不斷上升。隨著中國社會保障體系的建立健全,信心效應(yīng)下降;高房價收入比限制了流動性約束緩解效應(yīng);傳統(tǒng)文化與饋贈房產(chǎn)給下一代使得財富效應(yīng)微弱。長期以來,中國實施審慎的住房信貸政策,對首付比要求較其他多數(shù)國家更為嚴格。隨著房價收入比的提高,擠出效應(yīng)不斷增大。

2、對企業(yè)投資的影響

房地產(chǎn)價格上升可以通過流動性約束緩解效應(yīng)促進企業(yè)投資,也可以通過預(yù)算約束效應(yīng)、流動性約束效應(yīng)抑制企業(yè)投資,還可能通過替代效應(yīng)使生產(chǎn)性投資下降。

圖表3:房價上漲對企業(yè)投資的影響

資料來源:前瞻產(chǎn)業(yè)研究院整理

(1)流動性約束緩解效應(yīng)。存在信貸約束的情況下,缺乏可以用作抵押品的資產(chǎn)將使得高回報的項目得不到融資。房價上漲可以放松企業(yè)的信貸約束,使企業(yè)獲得更多外部融資。若房價下跌,銀行可能出于風險管理的角度重估房價,要求借款企業(yè)提供更多信貸保障,降低信貸額度,甚至提前收回貸款,加大其流動性約束。

(2)替代效應(yīng)。高房價可以提高房地產(chǎn)業(yè)的投資回報率,通過用工成本提高降低其他產(chǎn)業(yè)的投資回報率,吸引其他生產(chǎn)性行業(yè)的企業(yè)進入房地產(chǎn)業(yè)。使社會有效投資或者說生產(chǎn)性投資下降,生產(chǎn)部門萎縮,資源配置效率下降。

(3)預(yù)算約束效應(yīng)。對于沒有房產(chǎn)的企業(yè)而言,房價上漲使得計劃購買辦公樓的企業(yè)的實際收入下降,投資預(yù)算受到影響,因而不得的降低其他投資支出。如果租金隨房價上漲,其他投資支出將受到擠壓。

(4)流動性約束效應(yīng)。服務(wù)性行業(yè)一般缺乏自有房產(chǎn),缺乏可以用作抵押品的資產(chǎn)。房價上漲可以放松重資產(chǎn)企業(yè)的信貸約束,使信貸資源流向房企等重資產(chǎn)企業(yè),同時擠占其他行業(yè)尤其是服務(wù)業(yè)企業(yè)的信貸資源,加大其流動性約束。

三、房住不炒的國際經(jīng)驗

住房對于每個人來講都是剛需,房子對于每個人來講不只是住所,也是家的概念。嚴格地講,房地產(chǎn)屬于社會領(lǐng)域而非經(jīng)濟領(lǐng)域,如果一定要將其視為經(jīng)濟領(lǐng)域,也是社會屬性極強的經(jīng)濟領(lǐng)域。因而,國際上,各個國家都根據(jù)本國國情采取了不同的政策保障居民的居住需求。比較典型的有新加坡、德國等模式。

1、新加坡模式

新加坡于1960年成立建屋發(fā)展局,1964年實行“居者有其屋”計劃,讓新加坡人擁有自己的住房。目前超過80%的新加坡人住在自己購買的政府公共住房中。2008年,新加坡“居者有其屋”計劃獲得聯(lián)合國公共服務(wù)獎。

新加坡實施組屋計劃,一方面是為了塑造國家認同,一方面是為了培育中產(chǎn)階級,實現(xiàn)社會的穩(wěn)定和經(jīng)濟的進一步發(fā)展。

“政府組屋”由國家建屋局自行組織實施。建屋局,是新加坡公共住房建設(shè)制度的核心,直接由國家發(fā)展部負責,司職于全國公共住房的土地儲備、建設(shè)及運營。組屋市場是政府調(diào)控下的市場, 價格是由政府控制的。

組屋政策的實行, 需要有兩個輔助條件, 一個是土地, 一個是資金。土地方面,新加坡在1966年就通過了土地征收法案,政府可以征用私人土地用于國家建設(shè),而且政府有權(quán)調(diào)整土地定價。資金一方面來自政府撥款,一方面來自公積金。

為保證組屋計劃行之有效,建屋局在各個環(huán)節(jié)都設(shè)立了嚴密細致的制度規(guī)范。根據(jù)新加坡的規(guī)定,公民工資必須在一定低的限度內(nèi)(高收入者沒有資格申請組屋),才有資格申請組屋,并且這個限度也在不斷隨著經(jīng)濟社會的發(fā)展而調(diào)整。每個新加坡人一輩子至少可以買兩套組屋,但是不可以同時擁有兩套組屋。組屋購買者享有99年的產(chǎn)權(quán),1年之內(nèi)不能整房出租,5年之內(nèi)不能轉(zhuǎn)售組屋。組屋賣掉了還是組屋,屬于政府,私人之間不能買賣組屋,出賣組屋時組屋的增值部分屬于居民所有。

2、德國模式

德國政府將居民住房問題納入到社會福利與社會保障體系之中,并將“房地產(chǎn)業(yè)”的發(fā)展納入法制軌道加以規(guī)范和管理,使全體居民的住房問題得到了較好的解決,在社會的穩(wěn)定與和諧中起到了積極作用。

德國的多層次保障主要有以下幾個部分組成:

一是公共住宅的建設(shè)與供應(yīng)。戰(zhàn)后,德國面臨非常嚴重的房屋短缺。為此,政府在大力推動低價住宅建設(shè)的同時,也從農(nóng)民手中購買土地, 建設(shè)房屋提供給居民。

二是立法保證住宅市場相對穩(wěn)定,確保“居者有其屋”。 如在法律上做出規(guī)定,嚴格禁止“二房東”行為,認為這將會“明顯引起價格上升的趨勢”。每2年公布一次租房市場的平均價格;在立法中將承租人視為弱勢一方加以保護;國家和教會控制部分土地甚至住房,優(yōu)惠提供給低收入群體;通過社會福利與救助體系,讓低收入者也可以買得起房;經(jīng)商用房租價可隨行就市,但居住用房的租價受到嚴格控制。

三是住房儲蓄制度。德國住房儲蓄制度有三大支柱:(1)固定利率、低息互助。住房儲蓄制度獨立于德國資本市場,存貸款利率不受資本市場供求關(guān)系和通貨膨脹等利率變動因素的影響。(2)政府的儲蓄獎勵。參加住房儲蓄的低收入居民可以得到政府的獎勵。(3)政府對住宅價格的有效調(diào)控,以及住宅價格的相對穩(wěn)定,保證了儲蓄的住宅購買力不發(fā)生大的變化,也是住房儲蓄制度得以發(fā)展的一個重要因素。

四是購房財政稅收政策。政府一般通過財政投入、提供低息或無息貸款、進行基礎(chǔ)設(shè)施配套建設(shè)等手段來對福利房的建設(shè)予以扶持。低收入群體、弱勢群體則向政府有關(guān)部門提出申請, 得到福利住房。政府還根據(jù)家庭人口、收入及房租支出情況給予居民以適當補貼,保證每個家庭都能夠有足夠的住房支付能力。

四、房住不炒要求貨幣政策維持穩(wěn)健

中國經(jīng)濟有壓力有韌性。國家強調(diào)房住不炒,短期來看,雖然中國經(jīng)濟面臨一定的下行壓力,地產(chǎn)是支撐經(jīng)濟增長的重要力量,2019年一季度房地產(chǎn)業(yè)及房地產(chǎn)相關(guān)行業(yè)對GDP增長的貢獻率合計達21.69%。但是,我們也要看到,房地產(chǎn)對經(jīng)濟的擠出效應(yīng)已經(jīng)超越拉動效應(yīng),倘若房價繼續(xù)上漲,可能導(dǎo)致中國經(jīng)濟難以順利轉(zhuǎn)型升級,金融風險不斷加大。同時,中國經(jīng)濟具有強勁的韌性,不會因為房地產(chǎn)調(diào)控增長失速。一是人口紅利轉(zhuǎn)向人才紅利,創(chuàng)新驅(qū)動支撐潛在增長率;二是創(chuàng)新和技術(shù)進步提升投資回報率,新興產(chǎn)業(yè)和裝備制造業(yè)維持高增長;三是減稅降費與消費刺激政策有望逐漸生效;四是區(qū)域經(jīng)濟一體化支撐基建和地產(chǎn)需求。依賴房地產(chǎn)穩(wěn)增長將阻礙中國經(jīng)濟轉(zhuǎn)型升級,加大金融體系的系統(tǒng)性風險。房住不炒要求中國貨幣政策維持穩(wěn)健。全面降準恐將使得中國杠桿率進一步提升。降息雖可部分對沖企業(yè)盈利下降,減輕家庭還貸負擔。但是,在房價上漲預(yù)期沒有打破的情況下,降息恐將加劇房價上漲預(yù)期,使得居民通過假離婚等各種方式規(guī)避監(jiān)管,投資房產(chǎn)消除資產(chǎn)保值焦慮。最終依然會擠出消費,不利于經(jīng)濟結(jié)構(gòu)調(diào)整。貨幣過于寬松恐將再度推高房價,短期內(nèi)使得企業(yè)盈利能力加速下滑,中長期內(nèi)將使得中國總和生育率進一步下降,加劇人口老齡化。因而,政府仍需保持定力,維持穩(wěn)健的貨幣政策,防止過度刺激;堅持房地產(chǎn)調(diào)控基本原則不動搖,防止地產(chǎn)擠壓消費、抑制創(chuàng)新,加劇經(jīng)濟失衡,必要時以經(jīng)濟的暫時下行換來長期的健康發(fā)展。同時,堅持供給側(cè)結(jié)構(gòu)性改革,堅持改革開放,加大減稅降費力度,提高企業(yè)投資回報率;充分發(fā)揮財政的再分配功能,改善居民財富和收入不平等狀況,促進消費增長。加大財政赤字,保持適度的傳統(tǒng)基建增速托底經(jīng)濟。

感謝您的提問,希望回答對您有幫助。

掃一掃

下載《前瞻經(jīng)濟學人APP》進行提問

與資深行業(yè)研究員/經(jīng)濟學家互動交流讓您成為更懂行業(yè)的人