-

邀請演講

你好!很高興回答你的問題!

后電商時代產物 萬億規模的誘惑

電商時代后半場,增量市場逐漸向存量市場轉化。一二線城市在電商崛起帶來的“買買買”后,人們家中閑置的大量物品亟需發揮二次價值的場地,消費者需求也從“升級”走向了“多樣化”;三四線城市隨著收入增長和消費需求的爆發,以“小鎮青年”為代表的消費群體開始追求高性價比的品質生活。在此背景下,二手電商,秉持著與一手電商不一樣的商業邏輯,開始步入同十幾年前一手電商一樣迅猛發展的軌道。據網經社統計,2018年我國二手閑置市場已超過7000億元,2014-2018年復合增速達到40%以上。按此增長情況,前瞻預計到2020年,國內二手市場將達到萬億規模。

圖表1:2014-2022年我國二手閑置市場規模及預測(單位:億元,%)

閑魚一家獨大 其余遍地開花

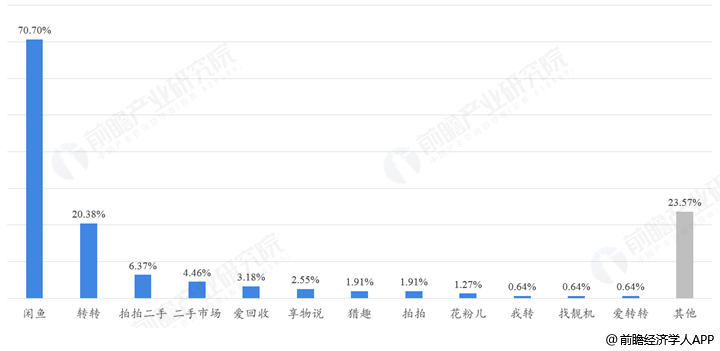

縱觀當下的二手電商市場,經過十幾年的線上化進程,現已形成較為穩定的競爭格局。閑魚背靠淘寶、天貓的巨型流量以及阿里信用保障,儼然成為二手閑置領域綜合類的頭部玩家。根據網經社《2018年度中國二手電商發展報告》,閑魚的滲透率最高,達到70.7%;位居第二的轉轉平臺則是由分類信息58同城二手類目升級而來,依托其用戶和資源,同樣沉淀了大批用戶,滲透率達到20.38%;彼時愛回收尚未同拍拍平臺戰略合并,兩者滲透率分別為3.18%和1.91%。

圖表2:2018年二手電商市場滲透率分布(單位:%)

資料來源:網經社

京東愛回收為哪般?“C2B2C模式+手機回收”定位精準

此前閑魚和轉轉合計占據二手閑置電商90%以上的市場份額,京東為了也分一杯羹,早在2017年12月,京東就正式復活了銷聲匿跡已久“拍拍二手”平臺,其布局二手閑置市場的野心初現。自此,阿里巴巴旗下的閑魚和58旗下的轉轉兩強瓜分二手閑置電商市場的平衡被打破,迎來了第三位巨頭玩家。今年6月京東將旗下“拍拍”與電子產品回收平臺“愛回收”進行戰略合并,定位更加明晰,說明京東在二手交易市場已經逐漸摸索出屬于自己的破局之計。

那么,京東的制勝之道在哪里呢?

愛回收的定位主打電子產品,尤其是手機業務的回收。相比二手車、二手房,二手手機的市場規模也毫不遜色,并且其市場需求更為剛性,交易更高頻。根據中國家用電器研究院發布的《中國廢棄電器電子產品回收處理及綜合利用行業白皮書2018》,2018年我國廢棄手機數量達到3.04億部,報廢重量達到6.1萬噸。

而按照工信部的口徑,數據則更為龐大:2014-2019年我國報廢手機數量累計將達到18.3億部,其中2018年達到4.61億部,2019年將達到4.99億部,隨著5G網絡普及,更多手機將會被淘汰,2020年或將成為史上淘汰手機最瘋狂的一年,與此對應的手機回收市場空間之廣闊可想而知。

圖表3:2015-2018年我國手機報廢數量及重量(單位:萬部,萬噸)

資料來源:中國家用電器研究院

閑魚是二手閑置電商中典型的C2C模式代表,但是C2C模式效率低、時間成本高、風險大,并不能成為二手電子產品未來主流的交易方向。隨著電子產品回收納入環保,進入規范的廢棄電子產品處理流程,需要B端專業回收商的介入。因此未來二手電子產品處理的主流方向一定是C2B回收與B2C二手銷售相結合的C2B2C模式。

愛回收則把握了這樣的趨勢,在二手電子產品回收領域逐步確立了領先地位。基于線下渠道的流量,焦聚學生群體和手機回收,愛回收以C2B2C模式精準解決了二手手機回收行業用戶痛點,借助京東物流和小白信用背書,進一步推動了回收處置供應鏈的標準化和透明化。

圖表4:二手電商三大巨頭競爭分析

巨頭霸占的紅海市場?創業者機會渺茫?

總體看來,二手閑置電商已成為巨頭們稱霸的戰場,沒有一定的流量、運營能力和供應鏈的支撐,創業者們難以入局站穩腳跟。的確,綜合品類的二手電商市場已是紅海,但是隨著整個二手市場持續擴容,在垂直細分品類的賽道仍大有可為。從近年來二手電商領域的投融資情況可以看到,奢侈品、電子產品、圖書和二手車類是資本較為青睞的領域。

圖表5:2018年來二手電商細分品類投融資部分匯總

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人