-

關于“互聯網基因論“一說被人們關注和熱議,是因為原騰訊副總裁(曾負責搜搜業務)、谷歌研究院資深研究員吳軍。

近日,吳軍在在談及老東家騰訊轉型發力企業市場時,表示“(騰訊)從來沒有做企業市場的基因”,引發一場關于“互聯網基因論”的探討。

吳軍是“互聯網基因論”的提出者,其在著作《浪潮之巔》中首次提出這一概念:

一個在某個領域特別成功的大公司一定已經被優化得非常適應這個市場,它的文化、做事方式、商業模式、市場定位等等已經非常適應,甚至過分適應自己傳統的市場。這使得該公司獲得成功的內在因素會漸漸地、深深地植入該公司,可以講是這個公司的基因。

回望過去的十多年時間,百度、阿里巴巴和騰訊在中國互聯網市場縱橫捭闔,業務范圍高度分散,滲透到我們生活的方方面面。

但是,即使三巨頭再強勢,也始終沒法做到完全的交融,百度就是搜索、騰訊就是社交、阿里就是電商,這已經是普通大眾心中的定式。

似乎,中國互聯網世界已經三分天下,BAT偶有沖突,但誰也不敢或者不能越雷池半步,涉足對方的主業。

這真的是“互聯網基因論”決定的嗎?“互聯網基因論”真的靠譜嗎?

延續上文吳軍對于“互聯網基因論”的闡述,《浪潮之巔》還寫道:

類似地,當這個公司開拓新領域時,它也會按照自己的基因克隆出一個新的部門。遺憾的是,適應現有市場的基因未必適合一個新的市場。

并且,吳軍認為:一個公司可以不相信基因的決定性,但是最終無法擺脫它的影響。

幾乎在吳軍寫《浪潮之巔》的相同時期,2010年1月,紅杉資本資深合伙人邁克爾·莫瑞茲在清華大學發表演講,他說:

大多數人以為IPO是一個公司故事中的最高潮,但事實上這只是第一章而已。一個公司的基因早在它最初的18個月就被決定了。此后公司不可能再有什么大的改變,如果DNA是對的,它就是一塊金子;如果不對,那基本就玩完了。

如此看來,“互聯網基因論”有其認同者,但是,質疑者也不在少數。

曾寫出《騰訊沒有夢想》、《百度沒有文化》的知名自媒體人潘亂在文章《吳軍的公司基因論極其膚淺可笑》中表示:基因論是一種過度靜態的觀點,非常地陳腐,屬于用錯誤的方法分析問題碰巧得到正確的結果,或者說是事后諸葛亮。

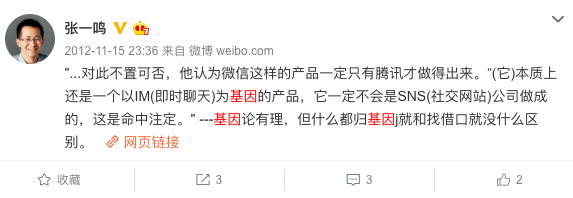

而早在2012年,遠沒有現在出名的字節跳動創始人張一鳴就在微博上說:“基因論有理,但什么都歸基因就和找借口沒什么區別。”

后來字節跳動的發展的確也沒有遵循“互聯網基因論”。

2009年,張一鳴第一次創業,創辦了垂直搜索引擎“九九房”,并且在6個月時間內推出掌上租房、掌上買房等5款移動應用,用戶達到150萬,是房產類應用的第一名。

按照“互聯網基因論”,張一鳴應該是在搜索引擎或者房產信息行業深耕,將與百度、鏈家、安居客等展開競爭。但到了2012年12月底,張一鳴開始第五次創業,成立字節跳動,先后推出“今日頭條”、“內涵段子”、“搞笑囧途”、“內涵漫畫”、“好看圖片”、“今晚必看視頻”等12款應用,轉戰內容娛樂領域。

到2018年,張一鳴攜字節跳動旗下三大應用:今日頭條、抖音、西瓜視頻大殺四方,直接對手也變成了騰訊。

張一鳴不相信“基因論”的同時,作為后三巨頭時代的“三小巨頭”,王興也不相信。

王興曾表示,“萬物其實是沒有簡單邊界的,所以我不認為要給自己設限。”

在2010年“百團大戰”中幸存下來的美團,以外賣為核心,業務已涉及到餐飲、酒旅、打車、電影票(貓眼)等,王興在“吃喝玩樂”的世界里四面出擊,站在了“基因論”的對立面。

放眼海外,我們也能夠找到更為“離經叛道”的案例 --- 亞馬遜。

毋庸置疑,亞馬遜是一家電商網站,但在電商之外,亞馬遜的云服務AWS,已經多年位列全球第一,壟斷著全球云服務市場近一半的份額。

根據市場研究機構Gartner7月底的報告,AWS2018年營收155億美元,占全球2018年云計算基礎設施市場324億美元總營收的近一半。

不僅如此,亞馬遜在跨度更大的流媒體視頻領域也是收獲頗豐,其Prime Video用戶遍布十幾個國家,會員數量超1億,此外,亞馬遜還自制原創節目和電影,2016年發行的《海邊的曼徹斯特》,更是斬獲第88屆奧斯卡最佳原創劇本和最佳男主角大獎。

從電商跨界到影視娛樂,可謂顛覆了“基因論”,但對于亞馬遜來說,這是業務發展所衍生出來的服務。

回到騰訊和阿里。

當我們在說“騰訊就是社交,阿里就是電商”的時候,我們究竟在說什么?

我們不過是在重復我們刻板印象中騰訊和阿里的影子。

以騰訊為例,騰訊早已不再是只做社交的騰訊了。

騰訊游戲世界第一。根據數據調研機構Newzoo早先發布的數據,早在2017年,騰訊就已經以181.2億美元的游戲總收入位列世界第一,遠超第二名索尼的105.48億美元。而今,不管是全球市場,還是集團內部,游戲都可以說是騰訊聲名最顯赫的業務。

騰訊音樂中國第一。2018年12月12日,騰訊音樂紐交所上市,根據公開資料,騰訊音樂占據了國內超過 70%的流媒體市場份額,領先優勢明顯。

騰訊投資全球領先。騰訊總裁劉熾平在今年2月的騰訊投資年會暨IF大會上表示,在過去十年,騰訊投資了大概700多家公司,其中有63家已經上市,有122家是市值或者價值超過10億美金的獨角獸,持股超過5%的公司總市值加起來超過5000億美金,等于再造一個騰訊。”

如果單從“互聯網基因論”來看,我們或許沒法想到,做社交出生的騰訊,居然也能將游戲、音樂和投資業務做到行業領先。

也有人說,這些都是社交帶來的紅利,骨子里都是社交延伸出來的業務。

這句話是典型的“互聯網基因論”觀點。

騰訊所涉足的新業務領域,本身都早就有巨頭,也早就形成了這一領域的游戲規則,比如游戲行業的索尼、暴雪,投資領域的軟銀、紅杉等。任何一項新業務的進入,騰訊都需要遵守該領域的規則,而后再是迅速成長。簡言之,是新業務 社交,而不是社交 新業務。

換句話說,社交是騰訊的優勢,但也只不過是起到錦上添花的作用,是騰訊跨界能獲得加速擴張的優勢所在,但并不能就此粗暴的歸功為社交基因的延伸。否則,坐擁20億用戶的Facebook應該比騰訊跨界的更加兇猛,但現實情況并非這樣。

阿里巴巴同樣如此,電商是阿里擅長的,但阿里在云服務、移動支付、和SaaS領域(釘釘),都有著不俗的表現,這是業務延伸的結果,但不是基因決定的結果。

那么,讓外界一直固化的認為“騰訊只能做社交、阿里只能做電商”的關鍵原因究竟是什么?

小鴻科技COO 陸樹燊曾是微信團隊早期成員,后來又加入阿里支付寶團隊。在他回答“為什么騰訊做不好電商,阿里做不好社交”這個問題時,提到一個關鍵詞“企業氣質”。

陸樹燊認為,公司業務決定企業氣質,騰訊做社交產品,長期培養的是企業的思維導向,容易內求,探尋人與人之間的深層次需求;阿里巴巴做電商,養成的都是行動導向,處理的都是外部存在的商業邏輯,二者是相反乃至對立的存在,因此在業務延展上,也多是由此出發,就形成了相對分明的業務布局。

而知乎活躍答主吳丹霞則從產品層面分析了騰訊與阿里各自的局限性。吳丹霞指出,騰訊的主流產品,總的體系都是C端,是從用戶角度,而阿里的產品總體都是為了達成交易,關注點在于流程、供應鏈、各方對接、保證鏈路的打通。

所以將心比心,當騰訊想做好阿里的電商,出發點依然是用戶,如何讓用戶用得好、用得爽,但是在電商里更重要的是線下供應鏈、客戶關系、商業關系等;當阿里想做好騰訊的社交,習慣性的出發點卻是流程、鏈路的打通,忽視了交友過程中的樂趣,就很難做得下去。

互聯網科技金融領域的大V景辰分析認為,中國互聯網先后經歷了技術依附、平臺依附、流量依附以及現在的資本依附階段。資本依附階段的特點是,互聯網公司依附于資本,為資本打工。直接表現就是,新的業務在資本投入后,有沒有增值的效率,如果有,就做,如果沒有,就砍掉。最鮮明的對比,就是阿里巴巴的來往和釘釘。做大一個業務,不是你想不想,而是資本讓不讓。

資本是趨利的,尤其是上市企業,變現的壓力更大,這就決定了阿里巴巴和騰訊這樣的企業,最好的業務擴張選擇,就是在現有成熟業務的基礎上去微創新、去做延伸,所以才導致了公司會在自己所擅長的領域越跑越遠,而在別人所擅長的領域鎩羽而歸。

結合上述分析,對于本文所需要解決的問題,可以做如下總結:

其一,“互聯網基因論”有其局限性,尤其是在中國這個復雜的互聯網環境下,企業跨界的行為頻出,“互聯網基因論”是無法解釋的。

其二,人們之所以會認為騰訊只做社交、阿里只做電商、百度只做搜索,是因為早期的刻板印象,其實BAT在主業之外,在很多細分領域都很優秀。

其三,決定企業做什么和不做什么,做什么能夠成功,做什么注定失敗的,并不是“互聯網基因論”,而是需要結合企業文化、企業使命、思維方式乃至資本支持等維度來分析。

商業社會紛繁復雜,并不是某一個理論就能斷言一種商業行為的對錯成敗。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人