-

邀請演講

非常感謝你的提問,希望以下回答對你有所幫助!

聚合支付覆蓋四個層面,聚合支付獨特優勢帶來機遇

聚合支付也被稱為融合支付,是指借助銀行、非銀行支付機構或清算組織的支付通道與結算能力,利用自身的技術與服務集成能力,將市面上主流的支付通道整合到一起,為商戶提供以支付通道接入為主,配合平臺技術服務的整合技術解決方案。以此減少商戶接入、維護支付結算服務時面臨的成本支出,提高商戶支付結算系統運行效率。簡言之,聚合支付通過APP、網站等渠道聚合多家合作銀行、第三方支付平臺及其他服務商的API接口等支付工具,為B端中小商戶提供在線支付綜合解決方案。聚合支付體現在4個層面的聚合:場景、支付方式、資金到賬和商戶增值。

圖表 1:四個層面的聚合支付

一方面傳統線下支付環境在2017年經歷了翻天覆地的變化,智能POS更加普及,掃碼和NFC設備大面積更新換代,像拉卡拉等企業在強勢布局智能終端基礎上,依托云平臺服務通過終端切入場景,將大數據分析應用于店鋪管理,為商戶提供全面金融服務;另一方面,類似美圖、京東等互聯網公司,收購支付牌照后能夠和自身深耕場景快速結合,迭代出更加適應該行業的支付服務解決方案,令支付更深層次的與行業結合,極大地增強了B端商戶的使用粘性。

聚合支付“低成本、近市場”,不直接進行支付與結算服務,也不擁有資金支配權和支付通道資源,免去了支付與結算的服務成本和商業銀行或非銀支付機構的合規成本;而且還可以根據商戶的個性化需求進行系統定制,形成與支付通道資源服務機構的優勢互補,具有中立、靈活、便捷的特點。

聚合支付行業用戶規模和交易規模雙增長

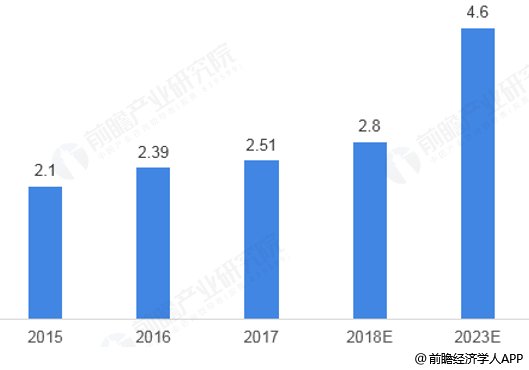

聚合支付行業的發展驅動力是多方面的,一個是第三方支付市場的興起,同時帶動了聚合支付的市場空間;另一方面則是移動支付、跨境支付板塊的上升,對聚合支付也有一定的促進作用。據《2019-2024年中國聚合支付行業市場前瞻與投資戰略規劃分析報告》數據顯示,2017年聚合支付行業用戶規模達到2.51億人,同比增長5.02%。初步估算,2018年聚合支付行業用戶規模為2.8億人。

未來,由于互聯網、智能終端已經具有一定程度的滲透率,我國的聚合支付行業的用戶規模增速勢必不如聚合支付行業市場規模發展速度快,但由于人們逐年對聚合支付的接納,聚合支付用戶規模仍有較為可觀的增長。前瞻預計,到2023年,中國聚合支付行業用戶規模可達4.6億人,年均復合增長速度在10%左右。

圖表 2:2015-2023年中國聚合支付用戶規模及預測(單位:億人,%)

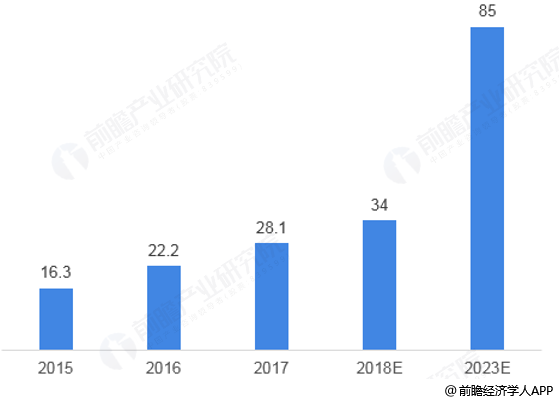

我國聚合支付交易規模呈直線上升的趨勢,雖然聚合支付市場規模增速放緩,但發展依舊處于較快速度。2017年我國聚合支付交易規模為28.1萬億元,同比增長26.58%;初步估算,2018年聚合支付交易規模為34萬億元。縱觀全局,聚合支付市場交易規模增長速度大于用戶規模增長速度,說明聚合支付市場使用頻率開始加快。

未來,隨著移動互聯網、智能終端的進一步普及,聚合支付市場將會迎來一定的利好局面;同時由于跨境電商的普及以及第三方支付在各個領域的應用,增加了聚合支付的應用場景;根據前瞻產業研究院監測,我國聚合支付行業市場規模在2023年將突破80萬億元,六年間年均復合增速可達20%。

圖表 3:2015-2023年中國聚合支付交易規模及預測(單位:萬億元,%)

業內競爭企業眾多,梯隊競爭的特點明顯

縱觀整個機構數據,可知在聚合支付機構中,除了極個別聚合支付機構于2001-2005年間注冊外,將近70%左右的企業注冊年份在2009-2011年,故可知聚合支付行業爆發的小高峰是2009-2011年,從注冊金額來看,行業內企業注冊金額均在500-2000萬之間,而行業領先企業注冊資本則贏在起跑線上,拉卡拉注冊資本甚至高達2.6億人民幣。從規模上看,錢方好近、通聯支付、拉卡拉商務、豐瑞祥等均在發展階段交出了亮眼的成績單,處于行業領先位置。

圖表 4:截至2018年我國聚合支付機構發展情況(一)

圖表 5:截至2018年我國聚合支付機構發展情況(二)

我國聚合支付行業企業按照實力水平,呈現著明顯的梯隊競爭的特點。且聚合支付行業領先企業數量較多,行業中有多家企業進入第一梯隊;行業第一梯隊的優勢在于其具有廣泛的渠道優勢,如覆蓋城市數量較多、或市場交易規模、單據處理數較大等;位于行業第二梯隊的企業在競爭上略遜于行業第一梯隊,但縱觀整個行業,行業梯隊呈現出兩頭多(第一梯隊、第四梯隊企業數量多),中間少(第二梯隊、第三梯隊企業數量少)的特點。

圖表 6:2018年中國聚合支付行業市場競爭梯隊分析

央行政策出臺,行業內企業自律性也不斷增強

為規范聚合支付市場發展,2017年中國人民銀行先后發布《中國人民銀行支付結算司關于開展違規"聚合支付"服務清理整治工作的通知》(銀支付〔2017〕14號)、《中國人民銀行關于持續提升收單服務水平規范和促進收單服務市場發展的指導意見》(銀發〔2017〕45號)。在明確聚合支付不得從事核心業務,不得經手特約商戶結算資金,不得偽造、篡改或隱匿交易信息,不得采留敏感信息四道紅線后,央行對于聚合支付采取了支持態度,聚合支付合規發展之后將迎來發展機遇期。

圖表 7:央行發布的聚合支付行業“四條紅線”

2018年12月3日,33家移動支付服務行業公司聯合發布《移動支付服務行業關于加強行業自律,提升服務水平的聯合倡議》。據悉,這是該行業首度聯合發布行業倡議,眾多行業代表企業都位列于倡議機構名單之中。

該倡議共提出4項內容,就行業自律、行業合作與行業未來等移動支付焦點問題提出了具體建議。 中國的移動支付服務行業在過去幾年高速發展,業內公司一直致力于服務實體經濟,已成為推動產業創新、實踐普惠金融的積極力量。此次倡議得到了眾多業內企業的一致支持,表達了整個行業將更加自律,合規健康成長的意愿。也將促進產業鏈上下游公司更多的創新合作,更好地服務線下實體商戶,并助力中國移動支付產業出海發展。

圖表 8:《移動支付服務行業關于加強行業自律,提升服務水平的聯合倡議》內容

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人