-

邀請演講一、裸車利潤空間小,金融服務費成為業界“潛規則”

西安奔馳車主權益保護事件進一步發酵。這位女士說她本可以全額購車,但梅賽德斯-奔馳4S店的銷售人員說服她利用梅賽德斯-奔馳金融業務借錢買車,并在對“金融服務費”一無所知情況下,被迫交納1.5萬元的“金融服務費”。

據悉,隨著裸車的利潤空間不斷下調,不少車主買車都被建議貸款,金融服務費已經成為4S店的“潛規則”。目前市場上“金融服務費”普遍的收費標準是貸款金額的2%左右,但各家4S店有所不同,很多都收到了4%左右,從幾千元到上萬元不等,因此銷售會盡力勸全款客戶做按揭,并且還有一套話術。

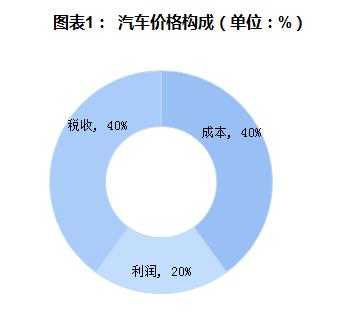

一輛汽車的價格是由成本加利潤還有稅收三個重要部分構成的,其中這三者的比例是40%,20%和40%,也就是說一輛售價10萬的汽車,只有其中的20%,也就是2萬塊錢,是從廠家到銷售商整個環節的利潤構成。

二、豪車價格下跌,裸車銷售利潤空間進一步壓縮隨著汽車和零件的關稅大幅下調,眾多的進口豪車價格大量下跌。在排放政策方面,在國四模范向國五模范過渡的時期,好多國四排放的車輛就由于保值率低落的緣由進行價錢下調,這些也會致使價錢暴跌。

根據中汽協最新數據顯示:2019年2月,全國乘用車價格指數回升0.4%,達到94.6%。主流車市場的價格指數上漲0.7%,達到95%。其中,主流轎車市場價格波動幅度不大,中、小型主流SUV市場價格走勢下滑。在豪華車市場,價格指數下跌1%,達到89.8%,其中緊湊型豪華轎車價格指數下滑,大型豪華SUV價格指數上升。2019年3月15日開始,奔馳、寶馬等豪華品牌率先發動了價格戰,以應對銷量增速減緩和增加進口車銷售。中汽協表示,因終端銷售成交價還涉及促銷中的配件贈送等服務,豪華車市場的實際降價幅度或更高。

三、需求群體年輕化,汽車金融服務需求潛力巨大隨著汽車消費群體的年輕化,汽車金融服務需求潛力巨大。對于年輕消費群體來說,他們對汽車的所有權并不看重,而是更在意汽車的“占有和使用權”以及“服務體驗”。并且,他們借貸消費的意愿更強,能夠接受“年化利率更高而方案更為靈活”的汽車融資租賃產品。

而從渠道來看,低線城市和農村城市,已成為汽車金融的重點戰場。2018年,在4S店覆蓋率較低的四五線城市,“以租代購”模式風靡一時,其超低的購車門檻,更符合低線城市用戶的消費能力。與此同時,農村消費能力也逐步增強,汽車普及率越來越高,汽車金融服務需求也在快速增長。

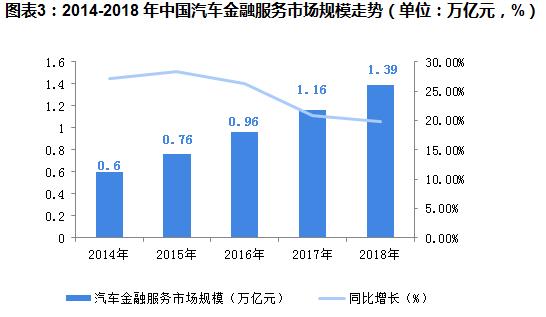

據前瞻產業研究院發布的《汽車金融行業市場前瞻與投資戰略規劃分析報告》最新統計數據顯示,2018年中國汽車金融市場規模將達到1.39萬億元,增長率為19.2%,隨著中國汽車金融市場的逐漸開放與征信系統的完善,融資租賃公司、互聯網金融公司、互聯網保險公司入局,市場規模將進一步擴大。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人