1個回答

-

邀請演講

年輕用戶被不少車企視為“救命稻草”,但目前年輕用戶購車萎靡,2018年25歲及以下、26-30歲下滑高達(dá)21.93%、16.81%,給了中國品牌等當(dāng)頭一棒。根據(jù)君臨車市的大數(shù)據(jù)分析結(jié)果,主要有以下6個原因。

一、2018年中國乘用車年齡越大消費越堅挺,“高齡用戶”抗寒能力明顯強于“年輕用戶”

2018年中國乘用車出現(xiàn)近一二十年來的第一次下滑,終端零售降幅高達(dá)7.75%,且越年輕下滑幅度越大。其中25歲及以下、26-30歲下滑高達(dá)21.93%、16.81%。46歲及以上“高齡用戶”表現(xiàn)堅挺,增長0.75%,不懼嚴(yán)寒、獨領(lǐng)風(fēng)騷。隨著“高齡用戶”快速成為車市新增長點,對當(dāng)下以“年輕用戶” 為核心的多數(shù)車企的產(chǎn)品定位、研發(fā)設(shè)計、市場營銷、網(wǎng)點建設(shè)、售后服務(wù)等多數(shù)既定規(guī)劃都會提出嚴(yán)峻挑戰(zhàn)。

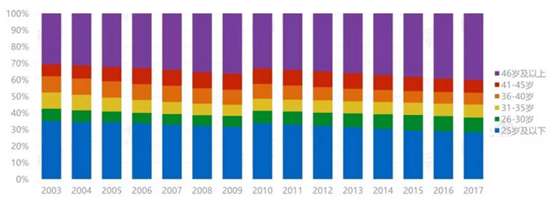

二、2003-2017年“高齡人口”助推車市消費年齡“持續(xù)上移” 2003-2017年46歲及以上“高齡人口”數(shù)量占比30.68%飆升至40.21%,25歲及以下“年輕人口”由35.04%下滑至28.36%,“高齡人口”與“年輕人口”占比一路此消彼長,且前者強勢反超后者。

再加2018年中國基本實現(xiàn)兩個家庭擁有一輛汽車,意味著 “高齡人口”與“年輕人口”的此消彼長走勢,會更直接作用于車市,助推車市46歲及以上“高齡用戶”購車占比,強勢反超25歲及以下“年輕用戶”。

圖表1:2003-2017年各年齡段人口銷量占比走勢

三、2016-2018年房價飆升與房租上漲,加劇年輕用戶生活負(fù)擔(dān)2016-2018年“受惠于”大規(guī)模的去庫存政策,中國出現(xiàn)全國性的房價上漲潮,北京、上海、深圳等一線城市,武漢、成都、杭州等省會城市,蚌埠、湛江、聊城等地級城市的房價紛紛“翻倍增長”。高房價也刺激了一二線大城市的房租上漲。2018年以21-30歲為主的90后、95后占租房市場68%、占購房群體38.5%,意味著2016-2018年房價飆升與房租上漲,會大幅增加年輕用戶的生活負(fù)擔(dān)。

四、2016-2018年高負(fù)擔(dān)“年輕用戶”推動車市年齡“持續(xù)上移”

2016-2018年快速飆升的房價,進(jìn)一步提升房產(chǎn)占中國家庭資產(chǎn)的比例,2017年升至77.7%,遠(yuǎn)高于美國2016年34.60%的水平。也讓中國居民的生活負(fù)擔(dān)更沉重,且年齡越小負(fù)擔(dān)越大。2018年80后、90后購房貸款比例高達(dá)90.7%、85.2%,但26.5%的90后月供收入比高達(dá)50-75%,8.3%超75%,即過半收入都得還房貸,勢必會大幅擠壓“年輕用戶”第二支出——購車,推動車市消費年齡“持續(xù)上移”。

五、2013-2018年“低婚低育”推動車市消費年齡“持續(xù)上移”

2013年中國結(jié)婚率達(dá)到新高9.9‰,結(jié)婚對數(shù)達(dá)1347萬,之后一路下滑,2018年降至7.2‰,結(jié)婚對數(shù)降至1011萬。同時生育年齡重心“持續(xù)上移”,一胎集中的25歲及以下生育率“持續(xù)走低”,向26-30歲轉(zhuǎn)移,二胎集中的31-40歲生育率也“持續(xù)走低”,向41歲及以上轉(zhuǎn)移。在中國絕大多數(shù)地方,結(jié)婚、生孩與買車、換車高度相連,結(jié)婚與生育的降低與推遲,勢必會推動車市消費年齡“持續(xù)上移”。

六、2015-2017年高學(xué)歷人口加速提升,助車市年齡“持續(xù)上移”

擁有大專及以上的高學(xué)歷人口由2003年6704萬人飆升至2017年17914萬人,占6歲及以上總?cè)藬?shù)比例由5.49%飆升至13.87%,其中2015-2017年上升尤其明顯,人數(shù)突破1.7億人,占比突破13%。同時大專及以上人口與25歲及以下人口的比值,由14.81%飆升至45.44%,2015-2017年上升同樣明顯,意味更有可能推遲購車的高學(xué)歷人口與更有可能提前購車的年輕用戶此消彼長,共同助車市年齡“持續(xù)上移”。

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動交流讓您成為更懂行業(yè)的人