-

邀請演講在糖尿病藥物需求方面,歐美等發達國家占據糖尿病藥物的主要市場。歐美國家糖尿病患者約占全球總患者的1/4,但其糖尿病藥物的消費規模占比卻達到80%,而占絕大多數患者比例的發展中國家的糖尿病藥物市場規模卻很小,區域不平衡的現象十分明顯。WHO 數據顯示,2005 年近 80%的糖尿病死亡病例發生在中低收入國家。IDF 2013年最新數據顯示,80%糖尿病患者在中等和低收入國家,并且在這些國家呈快速上升的趨勢。預計未來發展中國家會逐漸成為糖尿病藥物市場的中心,特別是中國市場。

圖表1:目前全球糖尿病市場分布(單位:%)

資料來源:IDF 前瞻產業研究院整理

在糖尿病治療藥物供給企業方面,基本上被幾大跨國藥企巨頭把控,其中諾和諾德、賽諾菲-安萬特、武田、禮來和默克等在內的 8 家公司將近占據了全球市場的 90%份額,市場集中度較高,這些巨頭在各自的細分品種里具有很高的品牌知名度和領導地位,使得新進入者的進入壁壘很高。近年來羅氏、勃林格殷格翰、百時美施貴寶等跨國巨頭也在不斷加大糖尿病藥物的開發。全球市場格局總體上為:集中度較高,新進入者增多。EvaluatePharma預計未來各巨頭之間的競爭格局可能會發生變化,但寡頭壟斷的局面難以改變。

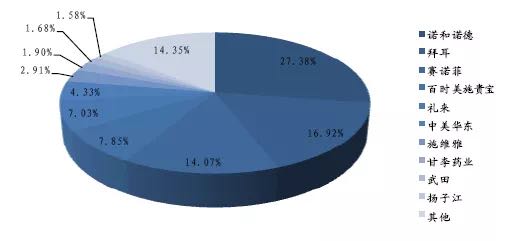

我國糖尿病市場主要由跨國藥企和成百上千的本土藥企(品種單一、老化)組成,市場份額排名前五位的均為外企,其中諾和諾德以27.38%的市場份額排名第一位,代表品種有胰島素和瑞格列奈,且其市場份額逐年穩步增加;拜耳以 16.92%的市場份額排名第二位,代表品種為阿卡波糖;賽諾菲安萬特以14.07%的市場份額排名于第三,代表品種為三代胰島素甘精胰島素,近年來市場增速較快;國內企業有中美華東、甘李藥業和揚子江擠進前十,分別為第六、第八和第十。國內市場格局為:各細分領域都有龍頭,市場集中度高,增長迅速。

圖表2:我國糖尿病臨床用藥企業市場份額(單位:%)

資料來源:南方所 前瞻產業研究院整理

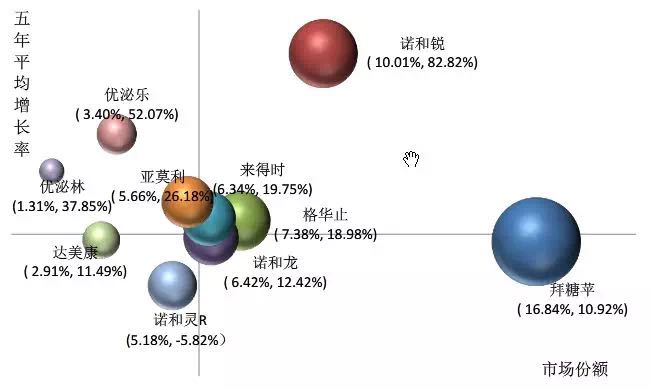

我國降糖藥市場臨床用藥前十品牌為:拜糖平(阿卡波糖)、諾和銳(門冬胰島素)、格華止(二甲雙胍)、諾和龍(瑞格列奈)、來得時(甘精胰島素)、亞莫利(格列美脲)、諾和靈R(生物合成人胰島素)、優泌樂(賴脯胰島素)、達美康(格列齊特)、優泌林(精蛋白鋅重組人胰島素)。從近五年糖尿病治療藥物臨床用藥的增長情況來看(下圖):諾和銳(門冬胰島素)、來得時(甘精胰島素),格華止(二甲雙胍)都屬于高增長率高市場份額的明星產品,其中諾和銳的表現尤其突出。拜糖平屬于金牛類成熟產品,優泌樂(賴脯胰島素)屬于有潛力進入明星行列的產品,諾和靈R市場份額和增長率在2013年下滑幅度較大。

圖表3:我國降糖藥市場重點品牌潛力分析

資料來源:前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人