-

邀請演講支付寶紅包對于支付寶本身而言,并不能直接產生利潤,而作用在于爭奪移動支付的流量和培養用戶的支付習慣。比如支付寶推出的余額寶紅包、花唄紅包分別是為了培養用戶日常生活中使用余額寶、花唄的習慣以及引流造勢,從而為后期的增值服務流量變現打好基礎,比如深度用戶的花唄分期、延期、工資理財等服務能給支付寶帶來利息收入、傭金收入,甚至可作為發行ABS的底層資產從而賺取利差,值得注意的是,淘寶已經借助雙十一活動的花唄使用額發行了相關的ABS產品。

再者,支付寶給予了用戶紅包碼,別的用戶掃紅包碼后使用紅包,分享的人也能獲得賞金,從而使紅包病毒式裂變傳播,加速造勢。

其實,支付寶之所以要推出紅包與紅包碼,還有一個原因就是,移動支付競爭日趨激烈,微信攻勢甚猛,微信如今已推出了微粒貸對標借唄,推出了零錢通對標余額寶。下文將對移動支付的發展進行分析。

電子支付使用普及率較高,移動支付業務量繼續較快增長

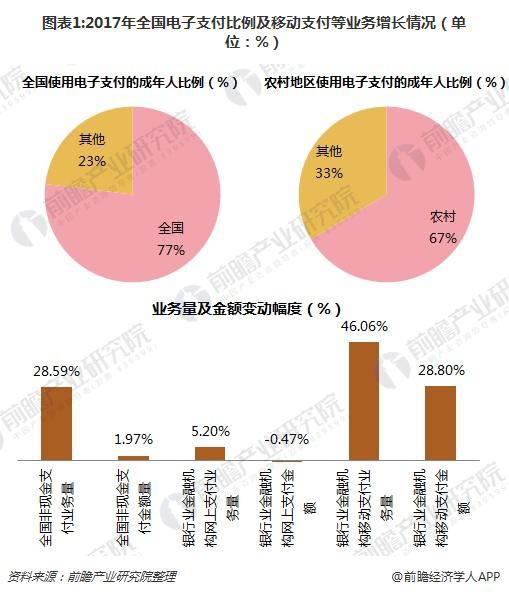

近日,中國人民銀行金融消費權益保護局發布的《2017年中國普惠金融指標分析報告》顯示,2017年,全國使用電子支付成年人比例為76.9%,農村地區使用電子支付成年人比例為66.51%。

2017年,全國共辦理非現金支付業務1608.78億筆,金額3759.94萬億元,同比分別增長28.59%和1.97%。其中,銀行業金融機構共處理網上支付業務485.78億筆,同比增長5.2%,金額2075.09萬億元,同比下降0.47%;移動支付業務375.52億筆,同比增長46.06%,金額202.93萬億元,同比增長28.8%。由此,移動支付業務成為全國非現金支付業務的增長力。

移動支付廣泛滲透到居民消費的各個場景,消費等類交易發生頻率更高

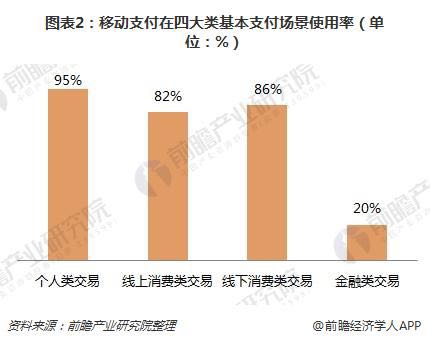

移動支付已經全方位滲透到人們生活的各個場景,包括四大類的基本支付場景——個人類交易,線上消費類交易,線下消費類交易,金融類交易。相關調查顯示,目前針對上述四個場景的使用率分別為95%、82%、86%、20%。前三類場景由于涉及的生活消費剛需屬性,其使用率均維持在高位;金融類交易的使用率較低,且無明顯增長,可能由于其屬于強監管領域,在一定程度上會影響到消費者的使用積極性有密切關系。

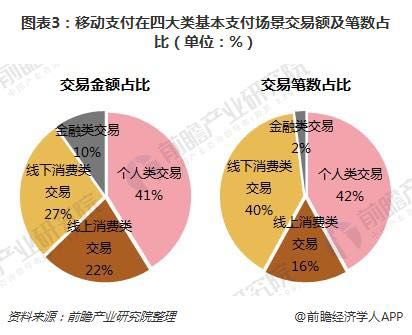

以交易金額計,發生在個人類交易、線上消費類交易、線下消費類交易、金融類交易四個場景的移動支付占比分別為42%、22%、28%、10%;以交易筆數計,發生在四個場景的移動支付占比分別為42%、16%、40%、2%。可以看出,線下消費類交易均具有小額、高頻的特點較為突出;相反,金融類交易則呈現大額、低頻的特點。

財付通和支付寶雙寡頭格局日益突出,騰訊系社交賦能小額、高頻移動支付

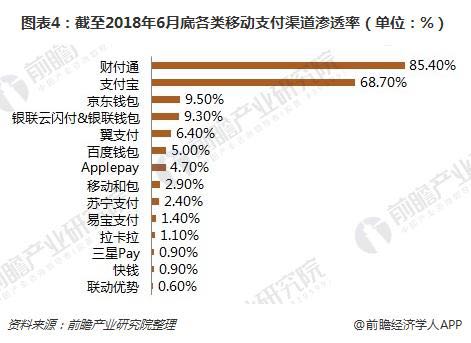

截至2018年中,財付通和支付寶的用戶滲透率分別為85.4%和68.7%,較2017年11月調查分別上升了0.6和0.4個百分點,雙寡頭格局持續凸顯。其它用戶滲透率較靠前但與兩巨頭差距還很大的支付品牌有京東錢包(9.5%)、銀聯云閃付(9.3%)等,但其它支付品牌的用戶滲透率均很低。

進入2018年,支付寶在各個領域全面領跑第三方移動支付市場的局面已不復存在,市場競爭的態勢已轉變為支付寶和財付通在不同場景的品牌份額上各有消長、各有優勢,整體交易量上兩巨頭之間的差距已在不斷縮小。調查顯示,按交易金額計,支付寶和財付通的占比分別為47%和45%,已相當接近;以交易筆數計,支付寶和財付通的占比分別為40%和52%。值得注意的是,支付寶在2018年上半年的調查統計中,交易金額、交易筆數的份額均有下降,財付通繼續保持對用戶高黏性的優勢。顯然,移動支付小額、高頻的交易特點,更易被騰訊系社交賦能所激活和形成高轉化。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人