-

邀請演講1、信息技術對金融業的三次革命

互聯網金融是把互聯網作為資源,以大數據?云計算為基礎的新金融模式,核心資源是大數據?互聯網金融第一次把互聯網作為金融活動賴以開展的資源平臺而不是技術平臺,形成基于互聯網大數據的金融信用體系和數據驅動金融服務模式,降低信息不對稱,提高風險定價能力,從根本上改變傳統金融服務的理念和業務方式,提升金融資源配合效率和風險管理水平?

在互聯網金融概念誕生之前,金融行業的互聯網應用已經作為傳統金融行業的業務創新而存在?金融互聯網是依托實體金融機構的線下基礎,搭載互聯網功能和技術手段,對傳統金融領域進行的技術和效率改進,目前大多數網上銀行?電子銀行業務就屬于這一范疇?網絡信息技術在金融領域應用已經經歷兩個階段,現在處于第三階段?

第一次革命是計算機局域網在金融領域的大規模應用,它滿足了人們快速準確地處理金融業務,傳遞交易信息的需要?

第二次革命是20世紀90年代末以后互聯網在金融業務中的逐步應用,銀行?券商?基金公司?保險和各類交易所平臺借此開發網絡業務,金融交易商憑其開展網上交易,金融服務的邊界從一個私有域擴展到無限的互聯網空間?網絡信息技術前兩次對金融領域的變革中,本質上都是技術的進步和效率的改進,計算機和網絡的使用對于金融沒有突破算盤和電話的范疇?

第三次革命對金融領域的變革不同于前兩次,互聯網金融有著完全不同的邏輯起點和商業模式,將掀起金融領域的"第三次革命"?

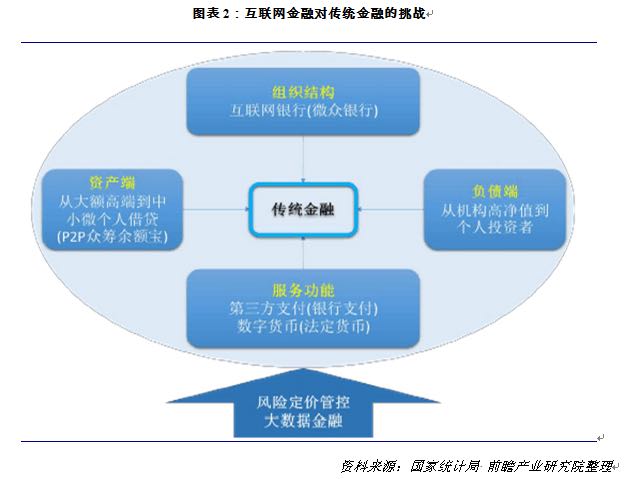

2、互聯網金融對傳統金融的沖擊

近年來,互聯網金融對傳統金融的挑戰程度越來越深,超越或替代傳統金融的可能性大幅增加,主要表現在五個方面:

具體表現為在資產端,從大額高端到小微個人貸,金融產品投資門檻降低?在負債端,從投資者機構到小散個人投資者,實現普惠金融?相對于服務功能,從傳統支付到第三方支付?法幣到數字貨幣,工具種類增加?相對于組織結構,從銀行到互聯網公司,金融服務載體規模擴大?最后數據貫穿互聯網金融各個環節,大數據金融正在崛起?

3、互聯網金融與傳統金融融合機遇

互聯網技術的發展,為傳統銀行業的變革和升級創造了條件,也為互聯網企業進入銀行業帶來了機遇?未來互聯網金融和傳統金融之間應該是相互融合發展的關系?這是因為,一,無論在什么情況下,只要存在商品生產?貨幣交易,任何金融活動和銀行的經營都必然會面對風險,始終堅持金融的本質屬性,注重風險防控是不論任何人以任何形式從事任何金融活動都要遵循的不二法則;二,隨著大數據?云計算和社交網絡?搜索引擎等信息技術的不斷發展,幾百年以來,傳統的金融功能必須依靠特定的金融組織,必須通過有形的物理機構才能實現的狀況已經發生改變?與此同時,現代經濟生活?廣大社會公眾對金融服務的便捷性?效率性的要求越來越高?在這樣的情況下,銀行必須緊跟時代的步伐,通過依靠互聯網,運用新技術來構造銀行新的組織框架,創建銀行新的經營機制,開發銀行新的服務產品,從而才能實現自身的不斷發展?

4、互聯網金融行業投融資前景

互聯網金融仍是創業與投資的風口之一,隨著市場空間的進一步擴大,2017年很有可能誕生新的獨角獸?與此同時,隨著科技進步,創新模式?創新業態不斷產生,轉型與跨界融合的大趨勢,更將是為互聯網金融在互聯網保險?互聯網證券?供應鏈金融?消費金融?數字資產交易等細分領域的創新提供契機,更多以金融為本質但更好運用了互聯網手段的優秀創業企業將會持續獲得資本的青睞并迎來巨大的發展機會?

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人