-

邀請演講我國汽車租賃臨近爆發期,各汽車企業加緊布局

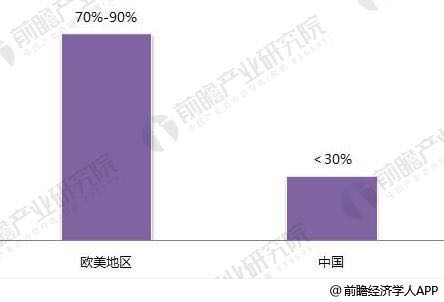

在租車業發達的歐美地區,25天以內的短租業務一般占到70%至90%的比重,龐大的租車群體孕育出赫茲、安飛士、歐洲汽車等擁有數十萬租賃車輛的跨國巨頭;而國內租車公司個人短租比例遠不足三成,這巨大的落差背后是中國汽車租賃業發展的無限空間。

圖表1:中國于歐美地區汽車短租份額對比(單位:%)

資料來源:前瞻產業研究院整理

盡管國內汽車租賃業還處于發展初期,但業界普遍認同爆發式增長已經臨近,各汽車企業都在加緊布局,國內汽車租賃行業領先者——一嗨租車在建立上海的輻射中心后,先后啟動了"京計劃"和"廣深戰略",試圖在一線城市搶先占據市場;而神州租車、至尊和瑞卡租車等也都紛紛跑馬圈地。

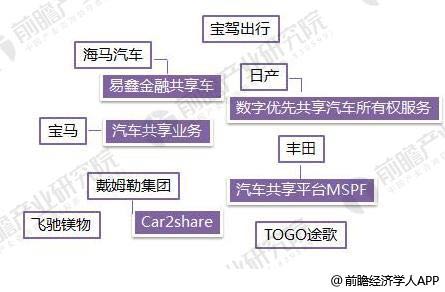

目前,汽車品牌和一批互聯網創業公司,開始紛紛涉足共享汽車領域。先有寶馬再次擴大其汽車共享業務規模,又有戴姆勒集團打造的Car2share進駐中國市場,隨后豐田又宣布自建汽車共享平臺MSPF,同時,日產也推出了一項數字優先共享汽車所有權服務。不僅如此,國內車企海馬汽車也與易鑫金融共享車開展合作。此外,TOGO途歌、飛馳鎂物、寶駕出行等互聯網公司也開始在這一領域掘金。汽車租賃行業將迎來新一輪爆發式增長。

圖表2:汽車租賃市場共享汽車平臺競爭者及布局

資料來源:前瞻產業研究院整理

多種模式下,汽車租賃將更人性化發展

汽車租賃行業的管理模式分為直營連鎖管理模式、特許加盟管理模式以及汽車共享服務模式三種。

在直營連鎖管理模式中,汽車所有權和經營權集中統一于總部;特許加盟以一嗨租車為代表,是拓展業務、銷售商品和服務的一種營業模式。而汽車共享服務本質上是為組織成員提供一種短時的汽車租賃服務。汽車共享組織通常在某個區域內的若干個停車場都備有共享車輛,其組織成員通過網絡或手機來尋找距離其位置最近的空閑汽車,預定某輛共享汽車的使用時間段,然后通過智能卡開啟共享汽車的車門以進入汽車從而取得汽車的使用權,使用完畢后再將汽車停放到原先約定的地點。

前瞻產業研究院發布的《2018-2023年中國汽車租賃行業發展與企業競爭力提升策略分析報告》顯示,汽車租賃在中國的受歡迎程度正在逐漸上升,一些因素在推動著消費者逐漸疏遠傳統的汽車擁有模式,并轉向類似于汽車共享和汽車租賃的理念,專注于車輛的使用權而非擁有權。未來,汽車租賃將更貼合消費者需求。

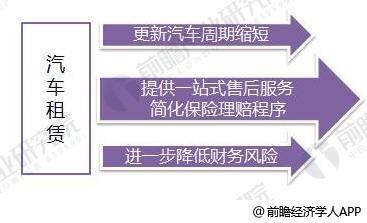

1、更新汽車周期縮短

隨著收入和消費水平的提高,人們對更新高檔消費品的欲望不斷增強,比如手機的快速更新。在歐美市場,汽車的平均更換周期為8個月。相比于自購汽車,汽車租賃服務可以更好滿足消費者快速更新汽車的需求。同時,更新租賃汽車比更新自購汽車成本更低,可以滿足消費者財富保值的需求。

2、提供一站式售后服務,簡化保險理賠程序

自有車輛的購后維修、保養及年檢等對消費者來說都是巨大的金錢成本和時間成本。相較于此,汽車租賃服務在這些方面具有不可替代的優勢,汽車租賃汽車租賃公司會對租用車輛提供維修、保養和更換等一站式售后服務。

消費者發生交通事故后,自購車主車須親自與保險汽車租賃公司交涉理賠,車主對報案理賠程序的不熟悉會造成較高的時間與金錢成本。汽車租賃汽車租賃公司與保險汽車租賃公司有良好的合作關系,具有專業的理賠專員,汽車租賃公司的專業性使其在理賠過程中,相比個人車主占有明顯的優勢,可以快速完成理賠過程,滿足消費者對汽車后續使用便利性的需求。

3、進一步降低財務風險

自購車輛成本較高,會導致借款增加、固定資產增加、流動資產減少,使消費者面臨現金流緊張等財務問題;在競爭日趨激烈的市場中,租賃汽車成本將進一步降低,不論是經營租賃還是融資租賃都避免消費者一次性支付大量現金,進一步降低消費者財務風險。

圖表3:汽車租賃人性化發展趨勢

資料來源:前瞻產業研究院整理

汽車租賃市場規模將近千億

據交通運輸部統計數據顯示,目前,中國共有6300余家汽車租賃業戶,租賃車輛總數約達20萬輛,并以每年20%左右的速度增長。據悉,全國九成以上汽車租賃企業擁有車輛數不足50輛,難以實行網絡化運營、形成規模經濟效應。前瞻產業研究院數據顯示,2017年國內汽車租賃市場規模約679億元,增長率達12.8%。到2020年,預計汽車租賃市場規模將近千億元;預計2023年市場規模將超過1500億元。

圖表4:2012-2023年汽車租賃市場規模及預測(單位:億元)

資料來源:前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人