-

邀請演講

根據中國人口協會2009年發布的《中國不孕不育現狀調研報告》顯示,我國不孕不育發病率在12.5%-15%,患者人數超過4000萬,即8對夫婦就有1對有不孕不育問題。而國內截至2016年12月31日,經批準開展人類輔助生殖技術的醫療機構共有451家,經批準設置人類精子庫的醫療機構共有23家,還不能很好地滿足國內市場的需求。輔助生殖技術是治療不孕不育的終極手段。在不育不孕率不斷攀升、二孩政策開放等因素的推動下,我國輔助生殖市場將迎來飛速發展的黃金時期。

國內市場因政策限制供給不足——政策限制+助生殖機構不足

在輔助生殖領域,我國政府監管極其嚴格,出臺了多項政策來規范。例如2001年發布的《人類輔助生殖技術管理辦法》、《人類精子庫管理辦法》及2003年修訂的《人類輔助生殖技術規范》、《人類精子庫基本標準和技術規范》、《人類輔助生殖技術和人類精子庫倫理原則》、《衛生部關于修訂人類輔助生殖技術與人類精子庫相關規范、基本標準和倫理原則的通知》,另外還有2006年的《衛生部人類輔助生殖技術與人類精子庫校驗實施細則》。

輔助生殖市場需求缺口超過800億元

截止2017年我國輔助生殖周期約為106萬例,輔助生殖市場規模約為185億元左右。據了解,我國每年出生的新生兒數量約為1600萬,按12.5%-15%的不孕不育率計算,理論上每年有200-240萬新生兒因為不孕不育無法出生。結合當前我國輔助生殖技術成功率以及相關醫療費用情況,保守估計我國輔助生殖市場潛在空間約為1000億元左右。照此計算,輔助生殖市場需求缺口將超過800億元,輔助生殖市場投資潛力較大。

跨境輔助生殖市場潛力無限

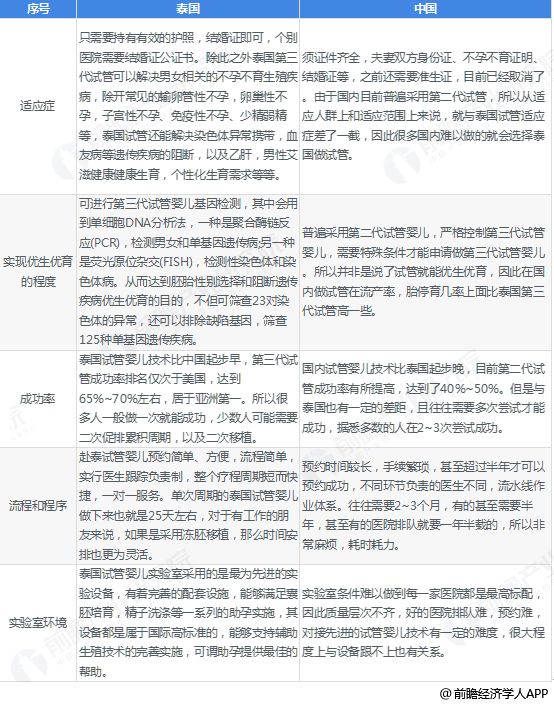

國內輔助生殖市場供求矛盾較為突出,國內獲批的輔助生殖中心機構數量為451個,還不能很好地滿足國內市場的需求。而且國內輔助生殖技術發展較慢,技術還未達到世界領先水平,實驗室配備不夠高,在這一背景下,國內不少不孕不育患者開始尋求海外治療,泰國就是主要目的地之一。這是因為泰國在中泰輔助生殖存在一定差距。

圖表1:中泰輔助生殖情況對比

總之,中國人赴泰國輔助生殖的市場較大。但現在沒有機構對其規模進行統計和研究,我們公司需通過對大量一手市場調研數據的深入分析,全面剖析中國赴泰國輔助生殖行業發展的總體市場容量和市場需求特征。但中間涉及到調研、建模等等工作,需要復雜的過程才能得到具體數據,無法在一言兩語為您說清,如果您有更深度的需求,請聯系400 0687 188。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人