-

邀請演講發展數字普惠金融,促進金融服務可觸達、可體驗、可持續,效率和質量明顯提升。

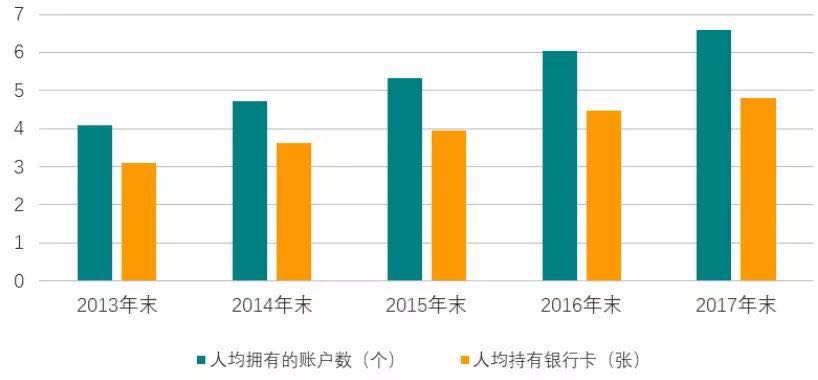

通過基礎賬戶和銀行卡的普及降低"金融排斥"

2013—2017 年,全國人均擁有的銀行賬戶數由 4.1 個增加到 6.6個,全國銀行卡人均持卡量由 3.1 張增加到 4.8 張,其中農村地區人均持卡量由 1.74 張增加到 2.97 張。2017 年銀行業金融機構處理的非現金交易人均 116.35 筆,移動支付交易人均 27.16 筆,近三年年均增速分別達到 36.4%、101.7%。

圖1:2013-2017年我國人均擁有的賬戶和銀行卡數(單位:個,張)

資料來源:前瞻產業研究院整理

提升信貸服務效率

銀行業積極運用金融科技手段,創新服務渠道,拓展服務深度,降低服務成本,提升服務便利性。建設銀行通過先期白名單主動授信,探索全流程線上融資模式"小微快貸",2017 年新增客戶超過 14 萬,當年放款 1466 億元,不良率 0.16%。浙江網商銀行主要依靠互聯網運營的模式,實現三分鐘申貸、一秒鐘放款、零人工介入的"310"貸款模式,累計發放貸款 5395 億元。隨著"隨借隨還、按日計息"貸款產品的增加,客戶能根據實際需求靈活安排借款、還款,借款成本有效降低。

降低普惠金融融資成本

銀行業持續減費讓利,降低普惠金融融資成本。2017 年,大中型商業銀行共對普惠金融客戶取消收費項目 335 個、對 387 個項目實行收費減免,全年減費讓利總金額約 366.74 億元。伴隨新技術、新渠道的使用和金融亂象的治理,銀行業小額、分散融資服務的成本得到有效控制,價格保持在合理區間。推動大中型銀行制定切實可行的降成本實施方案,發揮帶動小微企業整體融資成本降低的"頭雁"效應。

提升保險普惠性

2017 年共有 131 家機構開展互聯網保險業務,其中財產險公司 70 家,人身險公司 61 家,共實現保費收入 1835.29 億元。全年互聯網保險簽單 124.91 億件, 較上年增長 102.60%,其中退貨運費險 68.19 億件,保證保險 16.61 億件,意外險 15.92 億件,責任保險 10.32 億件。互聯網保險通過技術讓保險更加易得,推動實現了普惠保險的行業價值和社會意義。

圖2:2017年互聯網保險簽單件數構成(單位:%)

資料來源:前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人