當(dāng)前位置: 經(jīng)濟學(xué)人 ? 行業(yè)問答

-

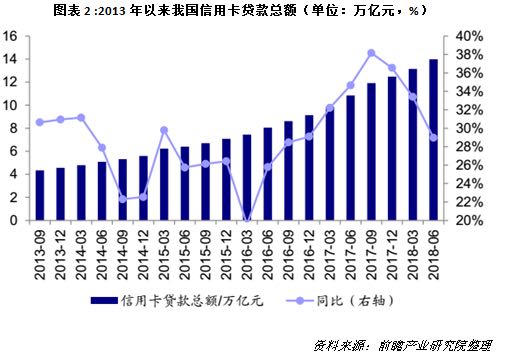

邀請演講2015 年以來,由于公司貸款信用風(fēng)險快速上升,銀行普遍降低風(fēng)險偏好,在2015-2016 年將貸款大量投向個人住房按揭,2017 年以來則大量投向信用卡業(yè)務(wù),導(dǎo)致了2017 年以來我國信用卡市場的快速發(fā)展。 根據(jù)人民銀行18年3月份發(fā)布的《2017年支付體系總體運營情況》,截至2017年末,我國信用卡人均擁有量僅0.39張。

這看上去跟韓國和臺灣地區(qū)的信用卡繁榮起點有些相似,比較符合信用卡危機規(guī)律中最重要的一點。

雖然上述條件吻合,但前瞻認為境內(nèi)信用卡市場距離危機還有些距離。理由如 下:

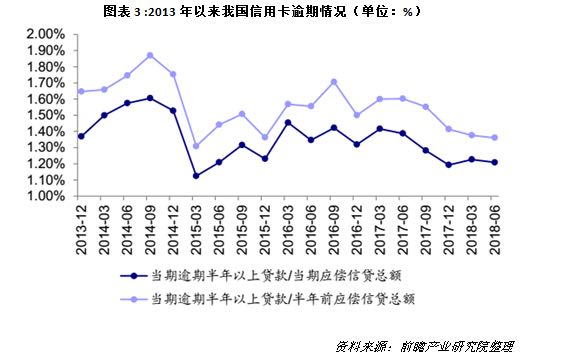

一是全行業(yè)逾期情況還在改善。盡管我國信用卡發(fā)卡量、貸款余額同比增速都在快速上升,但逾期情況還比較正常,而且還在改善當(dāng)中。

二是信用卡市場的快速發(fā)展僅持續(xù)不到兩年,并不算長。我國信用卡市場的快速發(fā)展,尤其是銀行大量涌入信用卡市場是2017 年以來的事情,迄 今為止不足兩年,持續(xù)的時間還不夠長;像臺灣、韓國的信用卡繁榮分別持續(xù)了7 年和4 年。

三是卡均授信額度的增長還算正常。我國沒有出現(xiàn)政府出臺扶持措施等過度刺激的情形(早期培育信用卡市場時政府有一定的扶持措施,但均不涉及信用標準),銀行之間競爭不算特別激烈,沒有出現(xiàn)過度授信的情形。近幾年信用卡卡均授信額度增速為個位數(shù),略高于居民收入增速,還算正常。

因此整體來看,雖然2017 年以來有大量銀行涌入信用卡市場,再加上今年上半年流動性較為緊張、現(xiàn)金貸監(jiān)管加強,共債問題導(dǎo)致銀行信用卡不良率有所上升,但目前還不需要擔(dān)心出現(xiàn)危機事件發(fā)生。

掃一掃

下載《前瞻經(jīng)濟學(xué)人APP》進行提問

與資深行業(yè)研究員/經(jīng)濟學(xué)家互動交流讓您成為更懂行業(yè)的人