-

邀請演講其實您指的就是醫療保險和以商業健康險為代表的補充,通過上述手段使得每個人在面對重大疾病的威脅時不至于醫不起病或者因病致貧。

一、醫保基金面臨赤字危機,急需發展商業健康險,為社會醫療保障體系減壓

全球醫療保險模式大致可分成四類,以德國為代表的社會醫療保險模式,以英國為代表的全民醫療保險模式,以美國為代表的商業保險模式,以新加坡為代表的儲蓄醫療保險模式。我國目前為類似德國的社會醫療保險模式。

我國的社會醫療保障體系分三級:托底層是由政府主導的城鄉醫療救助及社會慈善捐助;主干層是由政府牽頭,個人和組織共同參與的城鎮職工基本醫療保險、城鎮居民基本醫療保險、新型農村合作醫療;補充層是大病醫療保險,以及由個人、組織、社會主動自愿參與投保的商業健康險。不同于美國商業保險模式,我國社會醫療保險由政府牽頭,從二十一世紀初的"廣覆蓋",到十八大提出的"全覆蓋",未來醫療支付方和服務方將堅持走公立為主,私立為輔的模式。

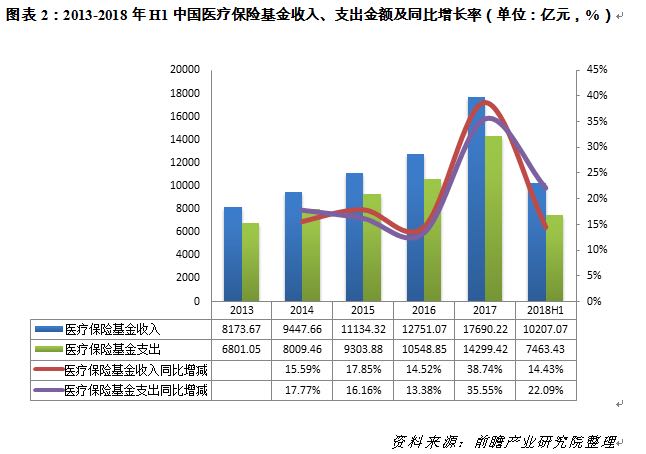

我國的社會醫療保險基金運作管理原則是"以收定支、收支平衡、略有結余"。《中國醫療衛生事業發展報告2014》曾提出,受國民經濟增速放緩影響,職工工資增速放緩,城鎮職工基本醫療保險基金收入增幅下降;與此同時,醫療費用急劇上漲、醫療服務需求擴大、人口老齡化加速,醫療保險基金支出持續增長。根據2013年以前的城鎮職工醫療保險基金收入及支出增幅情況,《報告》預測,到2024年城鎮職工醫療保險基金將出現累計結余虧空7353億元。隨后,政府積極采取措施,加強基金預算管理,積極發揮基金控費作用,在2015-2017年實現收入增速略高于支出增速,但仍沒有完全消除基金赤字隱患。因此,在進一步加強醫療保險基金有效管理的同時,也應加速發展商業健康險,通過參保自由、市場化、多樣化、多層次的商業健康險為社會醫療保障體系減壓,同時也為人民生活提供保障。

二、商業健康險業務分析

1、政策積極推動商業健康險發展

政府對全民健康保障高度重視,制定明確的戰略規劃和指導意見,正積極推進建立完善科學的商業健康險監管體制,推進落實"健康中國"、"數字中國"國家戰略。

2、中國健康險市場的密度與深度遠低于成熟市場的水平,我國商業健康險增長潛力巨大

中國保監會統計數據顯示,2017年中國保險市場總體原保費收入為36581.01億元,同比增長18%。其中,健康險原保費收入為4389.46億元,同比增長8.58%。可見2017年我國健康險的增速低于壽險和財險。此外,2017年,健康險原保費收入占中國保險市場總體原保費收入的比重僅為12.0%,而壽險的比重高達58.7%,財險的比重也達到了26.9%。相比較而言,我國健康險的規模尚小。

中國保監會統計數據顯示,2017年中國保險市場總體原保費收入為36581.01億元,同比增長18%。其中,健康險原保費收入為4389.46億元,同比增長8.58%。可見2017年我國健康險的增速低于壽險和財險。此外,2017年,健康險原保費收入占中國保險市場總體原保費收入的比重僅為12.0%,而壽險的比重高達58.7%,財險的比重也達到了26.9%。相比較而言,我國健康險的規模尚小。

從健康險的原保費收入變化趨勢來看,隨著國民健康意識的覺醒,近年來中國健康險市場得以快速發展,2012-2017年增速均高于24%。經過這5年的持續增長,2017年中國的健康險密度為316元/人,健康險深度為0.53%,均較2012年大幅提高。然而,中國健康險市場的密度與深度遠低于成熟市場的水平。

中國商業健康險市場是高增長高潛力的巨大藍海市場。在中國,商業健康險的發展,不僅是構建多層次醫療保障體系的重要組成部分,同時也是"健康中國2030"國家戰略的內在要求。預計未來幾年我國健康險市場仍將保持高速增長,2023年健康險市場原保費收入或將超過1.5萬億元。

3、發展趨勢

1)健康險將逐步走向以滿足個人客戶醫療需求為中心,以家庭為單位的服務閉環

健康險購買通常是一種家庭行為,無論是為家人投保,還是把保單共享給家人。因而,閉環應以家庭為服務單位,以家庭成員為中心,提供從經濟補償到醫療健康管理的全面服務,從根本上保障家庭成員的健康風險。在服務生命周期的各個環節,精準洞察需求、充分互動、建立能力,才能為客戶提供有價值的服務。

2)健康險經營會脫離傳統產/壽險業務模式,向生態化、專業化、智能化經營轉變

健康險平臺需要內外兼修,同時具備對外"醫保藥健"生態聯動的能力和對內高效運作能力。在客戶洞察、產品研發、渠道管控、運營設計、風險控制方面都需要做到專業化。同時,打通內外的客戶健康數據平臺將助力健康險向智能化經營發展。

3)支付方和服務方的高效合作是促進健康險服務閉環形成的關鍵

健康險服務閉環的形成需要保險公司、醫院、藥企和健康服務公司的通力合作,實現數據通、系統通、客戶通和利益協同。支付方(保險公司)可通過與醫療、健康服務網絡合作,在保障醫療、健康服務質量及效果的同時,控制醫療、健康支出成本;服務方(醫療、健康服務網絡)可通過與商業保險公司合作,提升客戶體驗、分散醫療風險、緩解醫患關系、優化收入結構、提升醫生積極性。

4、商業健康險與政府醫保因地制宜地有機結合,是實現互利共贏的關鍵;積極配合政府各部門參與醫療體系改革是深入服務方的重要切入點

中國的醫療支付方和服務方都是公立體系為主,私立體系為輔。醫療保障局的設立,將支付方與服務方的權力歸口統一化,由此可見政府做強醫保的決心。基于國情現狀,保險公司憑自身力量深入服務方的難度大,因此,必須依靠政府力量,積極配合政府各部門,深度參與醫保業務和醫藥改革。

我國的醫保廣覆蓋,且地區差異大,商業保險公司可與各地醫保合作,為醫保節省開支、規范管理,同時商業保險也可實現合理控費。除此之外,目前部分地區的醫保卡個人賬戶余額可用于購買商業健康險,這已成為未來醫保與商保有機結合、互利共贏的重要嘗試。

我國的公立醫院是公益性質的,社會資本吸納受限,醫院及醫生積極性低,收入結構待優化。這一現實情況為保險公司提供了機會,商業保險公司可積極與公立醫院合作,從部分疾病出發,通過療效及費用管理,在保證醫療服務質量的同時,實現醫療成本控制,幫助公立醫院完善收入結構。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人