-

邀請演講一、木門行業進入白熱化競爭階段

實木復合門和夾板模壓門以外觀精美、質量穩定、資源利用率高、保溫隔音效果好、性價比高等優點,成為目前木門熱銷產品。實木門雖然具有天然、環保、美觀大方等諸多優點,但由于其較為昂貴的價格,僅是小眾的選擇。

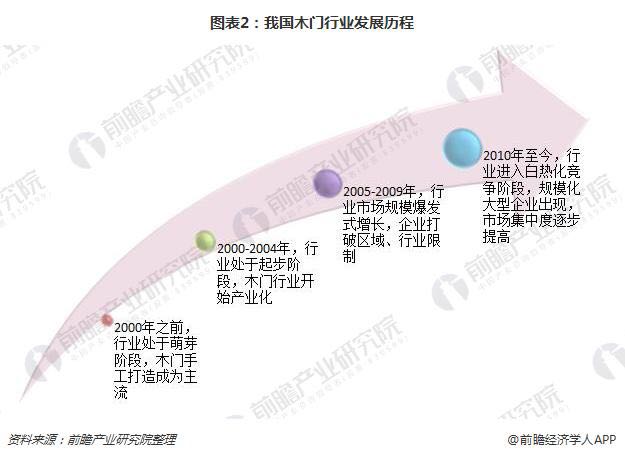

我國木門行業發展相對較晚,大部分木門企業成立時間比較短,尚未能塑造強大的品牌形象。木門行業的發展可分為四個階段:

1)2000年之前,由于建筑房門洞口尺寸非標準化,因此規模化、機械化、工廠化生產時期尚未到來。木門產業是以傳統的木工制造、即裝修工匠現場打制為主;

2)2000-2004年,隨著中國城鎮化建設的推進與消費者家裝觀念的改變,木門以手工打制生產起步逐步發展為具有一定規模的產業;

3)2005-2009年,中國木門行業步入旺盛發展的"黃金周期",越來越多的木門企業進入了規模化生產的階段,木門行業在建材裝飾業中的地位開始顯現,也吸引了許多其他行業企業與資金進入。這個階段已出現大廠家開始打破區域限制,跨地域發展,其他相關行業企業也憑借資金優勢進入木門行業;

4)自2010年起,建材裝飾業的環保要求日趨嚴格,許多小型木門生產企業達不到行業標準,這為木門行業提供了行業整合的機遇。這個階段,機械化程度高、規模大、工廠化生產的大型品牌木門企業出現,并引領行業由價格競爭向品牌、設計競爭過渡。

二、行業產值保持健康發展態勢

2005年至2016年間木門行業產值一直保持持續增長的趨勢,2016年行業產值比2005年增長了4倍,是建材行業增長速度最快的行業之一;2011年以來,受國內房地產市場調控的影響,木門行業增速有所放緩,但仍保持穩健發展的趨勢,據前瞻測算2017年我國的木門產值達到1370億元,同比增長7.0%。

三、木門行業集群化,龍頭企業出現,未來市場集中度將進一步提高

國內木門行業經過十余年的發展,已初步從過去小規模分散的作坊式生產,轉變為規模化、品牌化、集成化發展,并形成了產業集群。目前全國主要有六大木門生產基地:珠三角、長三角、東北地區、環渤海地區、西南地區和西北地區。木門企業的區域集群,有利于降低企業的生產成本和交換成本,形成規模經濟效益和范圍經濟,促進行業標準化并提升企業的市場競爭力。

經過十多年的高速增長,行業內涌現了一批知名的木門企業,如夢天、TATA、星星等,它們憑借技術、渠道以及產能等方面的優勢,逐步培育起了全國知名的木門品牌,共同推動著木門行業的規模化、標準化生產。

行業門檻提高,中小企業由于缺少優勢被迫退出市場:木門制造大廠有資金提高設備的自動化,引入柔性生產線,提升工廠端效率。而中小企業由于人口紅利的消散將使得勞動力成本顯著上升。另一方面,社會對環保的日益重視也將顯著抬高木門行業門檻。從成本端看,木材等直接材料構成了木門企業將近70%的生產成本,國家對林業資源保護力度的加強將推高企業原材料成本。另外,環保稅的開征以及環保監管的不斷加強也將提高企業的治污成本。

消費升級帶動品牌消費,品牌廠商受益:從需求端看,消費者對健康的日益重視使得具有環保元素的木門受到追捧,這對中小木門企業的生產技術提出了挑戰。在消費升級的大背景下,對木門產品的質量、外觀、功能等要求將越來越高,而品牌是高品質的背書。品牌的建立需要長期的開拓和維護,因此缺乏為客戶所接受的品牌是新企業進入本行業的重要壁壘。從渠道的角度而言,中大型廠商由于進入行業時間早,零售渠道覆蓋更廣,更能強化品牌效應。

前瞻認為,未來我國木門行業眾多中小企業將逐漸退出,而龍頭企業憑借標準化生產、成本控制、渠道建設以及創新能力等方面的優勢,將能實現持續擴張,并進而重構行業競爭格局。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人