-

邀請演講我國是世界上最大的紡織服裝生產國、消費國和出口國。2017年,根據國家統計局數據,在限額以上服裝行業的批發和零售金額合計約10356.4億元。在生產領域,我國服裝行業已形成比較完整的產業鏈,但國際比較優勢更多體現在生產加工環節,而在附加值更高的研發、設計等方面與國際先進水平相比仍存在較大差距。

有別于發展初期的依托貼牌進行簡單的加工生產(OEM),我國服裝行業已經逐漸開始向設計生產(ODM)和品牌生產(OBM)轉變,紗線、面料、輔料等原料和中間產品的品牌價值正逐漸得到市場認可,國內外消費者對我國服裝自主品牌認知度也有所提高。換言之,我國的服裝企業目前正進入轉型期,面臨從以產量取勝的外延型發展向以產品質量和創意、品牌美譽度和經營管理模式取勝的重要轉變。

然而在產業轉型發展尚未進入"正確"軌道的過渡期,我國服裝產業正在經歷電商新模式的沖擊以及如何向新零售轉變的掙扎與疑惑。在這樣的時期,服裝行業面臨產量端的陣痛(下滑)以及零售端的低迷也在所難免。

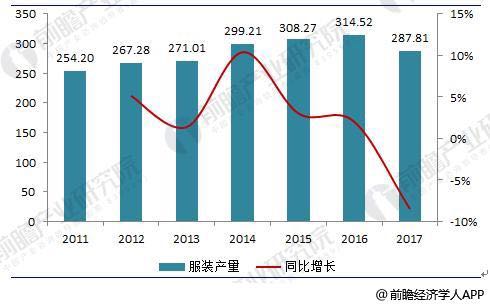

服裝行業進入陣痛期, 2017年服裝產量降幅高達8.5%

從產量端發展現狀看,2011-2016年,我國服裝產量實現了"五連漲",從254.2億件到314.52億件,年均復合增長率4.4%,這也說明了在傳統零售盛行的時代,服裝產業實現快速增長是有很大可能的。進入到2017年,電商模式爆發、"新零售"被提出并列入了國家政策之中,產業轉型在所難免,然而服裝行業并未在2017年實現產業模式的大轉變,產量實現了287.81億件,出現了6年來的第一次下降,降幅高達8.5%。

圖表1:2011-2017年中國服裝產量走勢圖(單位:億件,%)

資料來源:國家統計局 前瞻產業研究院整理

行業零售低迷,2017年增幅僅1.4%

而從零售端來看,服裝行業整體的零售額并未如產量一般出現驟降,而是在"溫水煮青蛙"的態勢中出現了產業增長速度的連年下滑,2012年我國服裝行業實現零售額7021.5億元,同比增速接近30%,直到2016年,產業規模增速仍有6%以上的水平。

據前瞻產業研究院整理發布的《2018-2023年中國服裝行業產銷需求與發展前景預測分析報告》顯示,2017年,服裝行業零售額增速驟降至1.4%,實現年零售額10356.4億元。可見,在新經濟形勢下我國服裝行業出現低迷已是不爭的事實。

圖表2:2011-2017年中國服裝類零售額走勢圖(單位:億元,%)

資料來源:國家統計局 前瞻產業研究院整理

男裝市場整體低迷,中高端男裝逆潮流而上

近幾年,受經濟持續下行,男裝行業成本持續增長,致使利潤逐年下滑,大批男裝服企出現負增長,關閉的門店更是不計其數,整個男裝裝行業進入寒冬期。而男裝進入產業嚴重無外乎以下幾個原因:一、商業模式老化,品牌原創比例低;二、產品鏈周期太長,渠道環節過多,效率低下;三、顧客消費的分化。2017年中國男裝整體市場規模僅在5500億元左右,連續4年行業增速維持在3%-5%之間,低迷已久。

而在中高端男裝市場,商務交流成為男士日常工作的必然要素,男性人士的消費訴求愈發強烈。越來越多男性"剁手族"也習慣網購服飾鞋帽和運動用品等。在智能可穿戴設備領域,男性用戶也占到了85%。在高端消費方面,男性高端消費群體約占70%,成為高端消費的中堅力量。另外,信息技術也將在男裝產業中得到更廣泛應用。目前,信息技術已基本覆蓋男裝產業的研發、設計、生產、銷售等環節,未來還會進一步完善男子產業的信息化應用。這些都促使中高端男裝市場正在不斷復蘇和崛起。

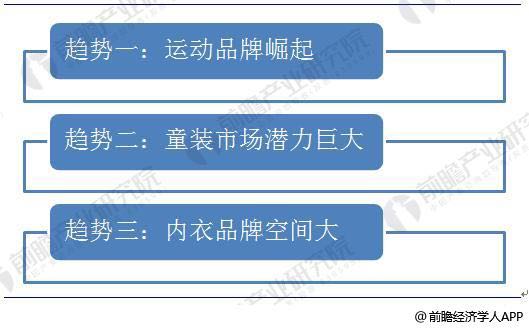

得細分者得天下,服裝行業仍有巨大發展空間

競爭激烈的市場行情下,細分市場已成必然。服飾零售正處于前所未有的瓶頸期,企業要發展已不是一刀切統一流水線的簡單操作。要擺脫這一現狀,只有詳細精準的數據分析才能讓企業回歸營銷本質。在互聯網帶來的大數據融合時代,傳統的服裝要達到市場要求,就必須加入更多新的元素。保證滿足消費者個性需求的同時,也為顧客提供更多的選擇。"跑步經濟"帶來了運動品牌的業績增長;"全面二胎"政策的落地加速了童裝市場的發展;人們對貼身衣物的重視度的提升帶來了內衣品牌的發展。這就是細分化下版塊的崛起與發展,這是機遇。

圖表3:服裝行業發展趨勢

資料來源:前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人