當前位置:前瞻網>專題>變壓器行業的困境與出路

變壓器行業的困境與出路

變壓器主要應用于電力系統,是電力工業中非常重要的組成部分,在發電、輸電、配電、電能轉化和電能消耗等各個環節都起到至關重要的作用。另外,變壓器還應用于一些工業部門中,如在電爐整流、電焊設備中,在船舶、電機等設備中都用到特種變壓器,此外,在高壓試驗、測量設備和控制設備中也應用著各式變壓器。

在我國投入巨資進行電網改造、軌道交通系統提速升級、城市地鐵、城際高鐵等項目的帶動下,我國變壓器行業呈現高速發展的態勢,我國變壓器生產總量位居世界前列。

據中國電器工業協會變壓器分會統計,我國變壓器總銷量從2005年的6.31億kVA(千伏安)迅速擴大至2009年的12.65億kVA。2010年1-11月,我國變壓器總銷量達到12.23億kVA,同比增長3.99%。

“十二五”期間,我國將逐步提高電網投資的比重,加快推動特高壓和各級電網協調發展,2012年前后將建成特高壓“兩縱兩橫”骨干網架,輸送能力超過5000萬千瓦,每年可輸送電量3000億千瓦時,相當于輸送煤炭1.5億噸。因此,我國的變壓器行業仍然具有強大的市場需求。

另一方面,自改革開放以來,我國龐大的變壓器市場、優惠的稅收政策及廉價勞動力等因素,也吸引了眾多外資變壓器巨頭投身中國市場,世界六大跨國公司ABB、西門子、三菱、日立、東芝及通用電氣等都已在中國落地生根。而我國超過2000家的變壓器生產企業中絕大部分是中小型企業,市場集中度低、生產規模小、產品結構失衡、技術含量低、抗風險能力弱、惡性競爭嚴重行業亂象,嚴重阻礙了我國整個變壓器行業的健康發展,削弱了在全球市場的競爭力。

大而不強,是我國變壓器行業在世界競爭格局中的真實寫照。要做到既大又強,我國的變壓器行業就必須直面全球市場,認真分析總結行業的現狀,突破瓶頸,切實探尋做大做強的可行之道。

困境重重的變壓器行業

中國的電力設備制造水平與國外發達國家仍存在較大差距。改革開放以來,許多國際知名電氣制造商相繼進入中國的輸配電設備市場,并在高端輸配電設備領域占據技術優勢及較大份額。加入WTO以后,國外電力設備制造企業更是加快了進軍中國市場的步伐,并搶占了越來越多的市場份額,成為變壓器行業的重要競爭力量。

我國變壓器行業經過長期的發展,特別是近二十年來,發展更為顯著。

據前瞻產業研究院的統計數據顯示,截至2010年11月,我國變壓器總銷量達到12.23億kVA,變電器生產企業多達2035家,總產量及出口均位居世界前列。

然而,我國變壓器行業光鮮的數據,依然無法掩蓋其背后的種種困局,質量問題突出、低端產能過剩、高端領域實力不足、“價格戰”等惡性競爭嚴重等成為行業做大做強的不利因素,同時,企業研發投入不足、產品科技含量低、盲目投資等將在未來的市場競爭中進一步束縛著行業發展的腳步。

1、產品質量問題突出

2011年9月底,國家質檢總局于廣東東莞召開了2011年電力變壓器產品國家監督抽檢質量分析會,通報了當年國內電力變壓器產品的質量檢測結果。結果顯示,我國中小型變壓器產品質量問題相當突出。

檢測結果顯示:在該次共抽查的19個省市87家(次)企業生產的87種產品中,不合格產品高達22種,不合格率高達25%,存在的主要問題是短路阻抗和負載損耗測量、空載電流和空載損耗測量、溫升試驗、局部放電測量項目不合格等。

國家質檢總局總工程師劉卓慧語重心長地說道:“變壓器行業檢測合格率比輕工業的任何行業要低,生產企業要將質量作為企業發展的生命線,放在企業發展第一位置。要建立完善的質量保障制度和責任機制,切實加強質量自律,加大技術創新力度,不斷提高電力變壓器產品的質量水平。”

2、低端產能過剩

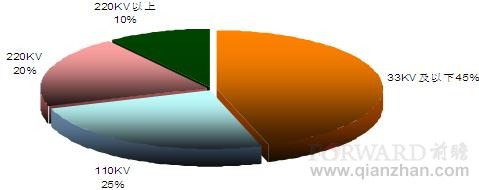

雖然國內變壓器生產廠家較多,但大部分廠家的產品大都還集中在110kV以下的低端產品,以致中低端變壓器生產能力嚴重過剩,多數企業微利甚至虧損,整個行業面臨著“勢力再組合、市場再劃分、利益再分配”的局面。

中國電力變壓器產品結構分析(單位:%)

數據來源:前瞻產業研究院《中國變壓器制造行業產銷需求與投資預測分析報告》

變壓器類產品屬于一次設備,中低壓產品技術含量低決定了行業進入壁壘不高,國內企業一哄而上,生產能力相對飽和,產品銷售處于完全競爭狀態,由此產生的市場的無序競爭嚴重擾亂市場秩序,不利于整個變壓器行業的健康發展。

產能超過市場需求會導致市場無序競爭愈演愈烈。一方面,使得企業的利潤一路走低——上個世紀七八十年代,變壓器行業的平均利潤率約為20%,兩三年前約為8%,去年500千伏以下產品的平均利潤率僅在2%~3%,不少企業走進負利率時代;另一方面,就是對產品質量的穩定埋下了隱患,由于目前我國變壓器供大于求,價格競爭異常激烈,用戶在招標活動中首選條件是價格因素,因此各生產廠家很難進行大量的投入,這樣生產工藝就無法發展,產品質量上不去,質量上不去,價格也不會高,沒有利潤于是造成惡性循環。

此外,作為電網的主要組成部分,電力變壓器是一個料重工輕的行業,材料成本占到整個產品成本價格的60%以上,因此,中低端變壓器生產企業的抗風險能力普遍較弱。

3、高端研發不足

客觀而言,我國電力變壓器技術處于國際20世紀90年代初的水平,少量處于世界20世紀90年代末的水平,我國變壓器行業在新材料研發與應用、專業設備制造、生產工藝、人才儲備等方面,與國外先進國家相比,還存在一定的差距。

電力設備對安全性、可靠性和經濟性的嚴格要求。在高端的變壓器領域,變壓器行業技術如電磁場分析技術、金屬材料和絕緣材料技術、機械加工和制造技術、電子技術、計算機技術和現代控制技術等成為我國變壓器生產企業難以逾越的技術障礙。

目前,我國變壓器行業呈現金字塔型結構,電壓等級越高,技術壁壘就越強。在我國超過2030家變壓器生產企業中,具備生產500 kV以上變壓器生產能力的廠家不超過10家,能夠生產220kV變壓器的廠家不超過30家。

◆ 材料

和主機相比,基礎件及基礎材料同國外水平的差距更大,無論是電力電子器件、低壓電器還是絕緣材料、高壓電瓷、電工合金均與國外差距較大,從而影響整個行業的發展。

目前世界非晶帶材的生產基本上被日立公司所壟斷。中國的安泰科技公司現有非晶帶材產能是3000噸,計劃擴產到4萬噸,以替代進口,滿足國內旺盛需求。其非晶帶材的擴產分為兩步走:一是在現有生產設備基礎上,新建一套制帶機組,形成三班年產1萬噸的能力。另外,新建一套冶煉設備,形成3萬噸的年產能。2009年達產50%,2010年全部達產。

◆ 專用設備

變壓器專用設備包括鐵心生產設備、繞線生產設備、絕緣件加工、波紋油箱生產線和器身干燥設備等。鐵心生產設備中,橫剪線在國外已采用液壓傳動,其特點是速度快、噪聲小而國內目前仍是氣動。國內要采用液壓傳動,遇到的最大問題是液壓系統漏油。

采用液壓伺服技術,元件價格昂貴,對系統用油要求高,給維護帶來一定難度;自動疊單柱,國外已有,國內尚未研制成功。在絕緣件加工方面,為確保絕緣、散熱與耐受機械力的性能,有條件的企業應該添置絕緣加工中心設備。引線的焊接目前普遍采用火焰針焊或銅焊機的電阻釬焊,中國部分大型企業采用冷壓焊,而高頻釬焊在國內尚屬空白。

◆ 工藝設計

近年來城市發展迅猛,高層建筑必須選用節能環氧樹脂干式變壓器。從目前國內生產情況看,環氧樹脂變壓器還停留在SC9系列上,產品升級換代勢在必行。SC11系列具有技術先進、效率高等特點,且目前中國尚無一家具有SC系列產品生產線,因此高起點引進SC11系列節能環氧樹脂變壓器的先進設備和生產技術對中國及本地區經濟都具有重大意義。

高壓、超高壓電力變壓器的研發、生產還處于起步階段,僅有少數幾家可以生產,尤其是750千伏和1000千伏的電力變壓器。

◆ 技術投入不足

新工藝的研究開發需要大量的獎金投入和生產成本的提高,而目前中國變壓器供大于求,價格競爭異常激烈,用戶在招標活動中首選條件是價格因素,因此各生產廠家很難進行大量的投入。國內科研投入一般只占銷售收入的1%,而國外一般占5%-10%,這樣生產工藝就無法發展,產品質量上不去,質量上不去,價格也不會高,沒有利潤于是造成惡性循環。

◆ 自主開發不足,技術儲備不足

高水平產品的開發,還沒有擺脫引進、仿制的老路,缺乏具備自主知識產權的重大產品。中國開發手段落后,可靠性設計、快速模擬試驗、仿真試驗等現代設計方法,僅在少數單位起步,行業技術儲備不足。

◆ 專業人才儲備

中國變壓器行業技術力量弱,行業技術人員占職工總數的9.2%,而工業發達國家一般占20%以上。

◆ 企業管理技術

國外企業普遍實現生產過程零庫存的“適時生產”方式,和追求高質量的“精益生產”方式,國內變壓器行業的許多后起之秀也基本都采用了先進的管理體系和管理技術,但有不少國有大中型企業等,企業的管理體系和管理技術分廠落后,這嚴重制約了企業的效率和效益的發揮、產品質量的穩定和提高以及企業的技術進步。

◆ 骨干企業少,組織結構不合理

規模化、集約化、大型集團的骨干企業少,組織結構不合理,低水平、重復的產品多。即使生產集中度較高的一些企業,和國外同行相比,規模也是比較小的。

我國變壓器市場存在低端產品過剩、高端產品則存在較大的供需缺口的現狀。目前,中國變壓器市場上有能力生產500kV變壓器的企業不超過10家,能生產220kV變壓器的企業20余家,生產110kV級的企業則有100家左右。我國變壓器市場一直處于低價競爭的局面,與處于高端市場的國外變壓器巨頭無法抗衡。

4、“價格戰”背后的無序競爭

我國變壓器行業規模龐大、中小企業居多,產業集中度低,長期以來,一直處于低價競爭的局面。市場競爭日趨白熱化,使許多企業多年依靠“打價格戰”來保住市場。

據中國電器工業協會統計,國內500千伏、220千伏、110以及以下變壓器總產能在30億kVA左右,而市場年需求量目前不會超過13億kVA。

產能超過市場需求一倍以上的惡果導致市場無序競爭愈演愈烈。20世紀七八十年代,變壓器行業的平均利潤率約為20%,兩三年前約為8%。如今,500千伏以下產品的平均利潤率僅在2%~3%,不少企業走進負利率時代。在招投標市場上,國內電力行業多采用最低價競標的方式,也導致了設備生產企業的降價競爭,部分變壓器產品最終售價只有原材料成本的80%。

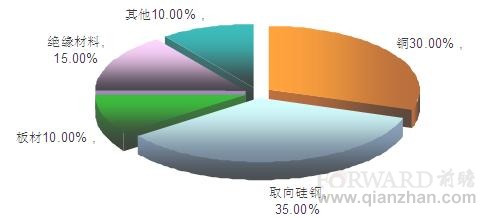

變壓器原材料構成(單位:%)

數據來源:前瞻產業研究院《中國變壓器制造行業產銷需求與投資預測分析報告》

此外,變壓器制造行業的成本有70%來自于原材料,原材料價格的波動對變壓器制造行業的成本影響重大,原材料價格的上漲,將帶來變壓器企業生產成本的提高,從而加劇了變壓器行業的市場競爭。

5、盲目投資嚴重

由于進入門檻較低,過去幾年我國變壓器行業新進入資本和企業呈快速上漲趨勢,并將延續一段時間。各路資本對變壓器行業的盲目投資,也導致了變壓器行業市場集中度低、無序競爭、企業虧損面大等非健康現象。

網友評論

1評論

網友評論僅供其表達個人看法,并不表明前瞻網同意其觀點或證實其描述。