外媒:貿(mào)易緊張情緒有所緩和銅市被一致看漲,多頭或?qū)⒂瓉泶禾?/h1>

路透社報道稱,銅多頭的日子最近不好過。

由于罷工的最后期限在很大程度上已經(jīng)過去,沒有發(fā)生意外,人們預(yù)計的一年的勞動合同到期將導(dǎo)致的供應(yīng)中斷并未出現(xiàn)。

無論是8月前增加15%的中國進口量,還是8月下半月大量取消倫敦金屬交易所(LME) 12.5萬噸庫存,都沒有給人留下任何印象。

LME三個月期銅價格在2018年初下跌20%,目前為每噸6020美元。

銅已經(jīng)成為地緣政治焦慮的一個代表,特別是美國和中國之間正在醞釀的貿(mào)易緊張關(guān)系。

由于雙方有可能進行新一輪和平談判,周三是“振奮人心”的一天。

但更廣泛的主題仍是對任何新關(guān)稅對全球(尤其是中國)增長的影響感到擔憂。

截至上周,各基金仍持有芝加哥商品交易所(CME)銅合約的大量空頭頭寸,凈倉位為25,392個合約。

多頭一直難以抵御對沖基金和系統(tǒng)性基金追逐下行動能的拋售浪潮。但他們?nèi)栽贚ME銅期權(quán)市場堅守陣地。

一幅牛市的圖景

倫敦金屬交易所(LME)銅期貨前三個月的期權(quán)倉位仍偏向看漲期權(quán),看漲期權(quán)授予買入權(quán),看跌期權(quán)授予出售權(quán)。

在2018年10月至12月這一財季,共有47230個看漲期權(quán),而看跌期權(quán)的持倉量為28380個。

每手代表25噸,這意味著有118萬噸的公開看漲期權(quán)和709,500噸的公開看跌期權(quán)。

這些流動性大多集中在12月到期時,這通常是LME所有基礎(chǔ)金屬合約的期權(quán)頭寸。

12月的反轉(zhuǎn)趨勢更為明顯,未平倉看漲期權(quán)為29,573手(739,325噸),看跌期權(quán)為16,703手(417,575噸)。

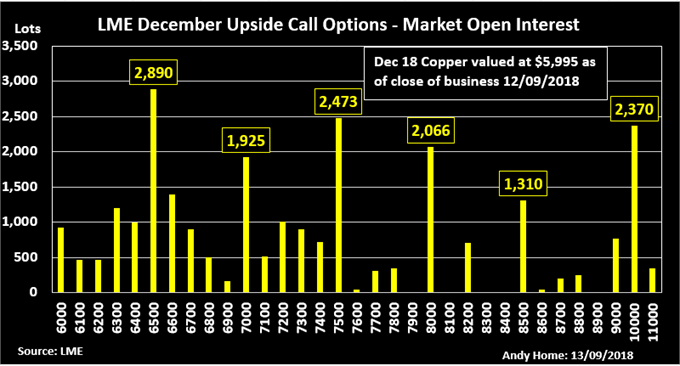

截至周三收市價為每噸5,995美元,大多數(shù)看漲期權(quán)都高于市場,除非價格開始上漲,否則位于“價外”。

令人驚訝的是,多頭的目標竟然如此之高。

在每噸執(zhí)行價1萬美元的基礎(chǔ)上,還有2,370個未平倉市場,相當于近6萬噸。

這是繼6,500美元的2,890份看漲期權(quán)和7,500美元的2,473份看漲期權(quán)之后第三大未平倉看漲期權(quán)集中。

如果這聽起來雄心勃勃,那么想想看,有340手停留在11000美元的高位,LME銅的價格水平從未達到過這么高。

最接近的價格是2011年超級繁榮時期每噸10190美元。

那些押注銅價將在年底前升至1.1萬美元甚至1萬美元的投資者提醒人們,期權(quán)頭寸并沒有提供有關(guān)銅價走勢的神奇線索。

相反,他們說的是看漲的樂觀情緒,最可能的情況是,在銅價在6月份升至7,000美元以上時,銅價還未成為押注于全面關(guān)稅戰(zhàn)爭和經(jīng)濟增長預(yù)期將受打擊的基金的替罪羊。

最有可能的結(jié)果是,一旦12月到來,它們將悄然“變成價外期權(quán)”。

然而,期權(quán)可以而且經(jīng)常充當任何價格趨勢變化的加速器,因為賣家被迫通過買入或賣出期貨來“對沖”自己的風險敞口,以確保在期權(quán)到期時得到保護。

這就是12月份未平倉頭寸的規(guī)模可能仍具有重大意義的地方。

如果銅價在這段時間內(nèi)反彈至7,000美元,并不是完全不可思議的前景,那麼將有12,190手(相當于322,750噸)的銅被變現(xiàn),引發(fā)相當于delta值的期貨買盤進入不斷上漲的市場。

如果銅價漲至8,000美元,期權(quán)市場的總敞口將升至逾50萬噸。這還只是LME公布的市場未平倉利率。

正如倫敦金屬交易所(lme)經(jīng)常發(fā)生的情況一樣,你所看到的可能只是場外規(guī)模更大的期權(quán)頭寸的冰山一角。

當然,如果價格繼續(xù)下跌,12月份看漲期權(quán)可能會在到期時平靜地消失。

但隨著LME價格在6,000美元附近企穩(wěn),目前下行動能已經(jīng)消退。

盡管銅在短期內(nèi)無法逃脫作為貿(mào)易戰(zhàn)代理人的角色,但在特朗普政府和中國政府之間的對峙中,幾乎沒有出現(xiàn)看跌的意外。

美國總統(tǒng)特朗普不僅威脅要對2000億美元的中國商品征收新一輪關(guān)稅,還要對美國從中國進口的所有商品征收關(guān)稅。

至少在輿論上,不會再有什么更多的了。

與此同時,銅分析師幾乎一致認為,相對于銅自身的供需基本面,銅價已經(jīng)跌得太遠。

“我們認為,目前銅價與宏觀形勢相比太低了……”

高盛(Goldman Sachs)分析師表示:“盡管短期內(nèi)存在強勁的宏觀不利因素,但我們?nèi)员3种ㄔO(shè)性的中期銅市前景。”

在金屬價格預(yù)測方面,高盛通常是局外人,但在這種情況下,它完全符合市場共識。

路透7月最新季度調(diào)查分析師預(yù)估中值顯示,今年第四季現(xiàn)貨銅均價為6,900美元。

這是那些為了跟蹤銅的微操作而付費的人的觀點。

目前,由于投機者幾乎只關(guān)注特朗普政府好戰(zhàn)的貿(mào)易政策,宏觀經(jīng)濟正在讓微觀經(jīng)濟黯然失色。

如果這種脫節(jié)結(jié)束,銅價將在很大程度上趕上分析師的預(yù)期。

隨著德爾塔避險(delta- hedge)的隱性加速器開始發(fā)揮作用,12月份銅期權(quán)的所有未平倉頭寸可能會開始影響價格。

話雖如此,那筆1.1萬美元的交易的買家還是很有可能會失望,因為不夸張地講,繁榮的早期真的要到12月才開始了。

聲明:本文僅限于內(nèi)容傳播,不構(gòu)成任何投資意見。

本文來源前瞻網(wǎng),轉(zhuǎn)載請注明來源!(圖片來源互聯(lián)網(wǎng),版權(quán)歸原作者所有)

路透社報道稱,銅多頭的日子最近不好過。

由于罷工的最后期限在很大程度上已經(jīng)過去,沒有發(fā)生意外,人們預(yù)計的一年的勞動合同到期將導(dǎo)致的供應(yīng)中斷并未出現(xiàn)。

無論是8月前增加15%的中國進口量,還是8月下半月大量取消倫敦金屬交易所(LME) 12.5萬噸庫存,都沒有給人留下任何印象。

LME三個月期銅價格在2018年初下跌20%,目前為每噸6020美元。

銅已經(jīng)成為地緣政治焦慮的一個代表,特別是美國和中國之間正在醞釀的貿(mào)易緊張關(guān)系。

由于雙方有可能進行新一輪和平談判,周三是“振奮人心”的一天。

但更廣泛的主題仍是對任何新關(guān)稅對全球(尤其是中國)增長的影響感到擔憂。

截至上周,各基金仍持有芝加哥商品交易所(CME)銅合約的大量空頭頭寸,凈倉位為25,392個合約。

多頭一直難以抵御對沖基金和系統(tǒng)性基金追逐下行動能的拋售浪潮。但他們?nèi)栽贚ME銅期權(quán)市場堅守陣地。

一幅牛市的圖景

倫敦金屬交易所(LME)銅期貨前三個月的期權(quán)倉位仍偏向看漲期權(quán),看漲期權(quán)授予買入權(quán),看跌期權(quán)授予出售權(quán)。

在2018年10月至12月這一財季,共有47230個看漲期權(quán),而看跌期權(quán)的持倉量為28380個。

每手代表25噸,這意味著有118萬噸的公開看漲期權(quán)和709,500噸的公開看跌期權(quán)。

這些流動性大多集中在12月到期時,這通常是LME所有基礎(chǔ)金屬合約的期權(quán)頭寸。

12月的反轉(zhuǎn)趨勢更為明顯,未平倉看漲期權(quán)為29,573手(739,325噸),看跌期權(quán)為16,703手(417,575噸)。

截至周三收市價為每噸5,995美元,大多數(shù)看漲期權(quán)都高于市場,除非價格開始上漲,否則位于“價外”。

令人驚訝的是,多頭的目標竟然如此之高。

在每噸執(zhí)行價1萬美元的基礎(chǔ)上,還有2,370個未平倉市場,相當于近6萬噸。

這是繼6,500美元的2,890份看漲期權(quán)和7,500美元的2,473份看漲期權(quán)之后第三大未平倉看漲期權(quán)集中。

如果這聽起來雄心勃勃,那么想想看,有340手停留在11000美元的高位,LME銅的價格水平從未達到過這么高。

最接近的價格是2011年超級繁榮時期每噸10190美元。

那些押注銅價將在年底前升至1.1萬美元甚至1萬美元的投資者提醒人們,期權(quán)頭寸并沒有提供有關(guān)銅價走勢的神奇線索。

相反,他們說的是看漲的樂觀情緒,最可能的情況是,在銅價在6月份升至7,000美元以上時,銅價還未成為押注于全面關(guān)稅戰(zhàn)爭和經(jīng)濟增長預(yù)期將受打擊的基金的替罪羊。

最有可能的結(jié)果是,一旦12月到來,它們將悄然“變成價外期權(quán)”。

然而,期權(quán)可以而且經(jīng)常充當任何價格趨勢變化的加速器,因為賣家被迫通過買入或賣出期貨來“對沖”自己的風險敞口,以確保在期權(quán)到期時得到保護。

這就是12月份未平倉頭寸的規(guī)模可能仍具有重大意義的地方。

如果銅價在這段時間內(nèi)反彈至7,000美元,并不是完全不可思議的前景,那麼將有12,190手(相當于322,750噸)的銅被變現(xiàn),引發(fā)相當于delta值的期貨買盤進入不斷上漲的市場。

如果銅價漲至8,000美元,期權(quán)市場的總敞口將升至逾50萬噸。這還只是LME公布的市場未平倉利率。

正如倫敦金屬交易所(lme)經(jīng)常發(fā)生的情況一樣,你所看到的可能只是場外規(guī)模更大的期權(quán)頭寸的冰山一角。

當然,如果價格繼續(xù)下跌,12月份看漲期權(quán)可能會在到期時平靜地消失。

但隨著LME價格在6,000美元附近企穩(wěn),目前下行動能已經(jīng)消退。

盡管銅在短期內(nèi)無法逃脫作為貿(mào)易戰(zhàn)代理人的角色,但在特朗普政府和中國政府之間的對峙中,幾乎沒有出現(xiàn)看跌的意外。

美國總統(tǒng)特朗普不僅威脅要對2000億美元的中國商品征收新一輪關(guān)稅,還要對美國從中國進口的所有商品征收關(guān)稅。

至少在輿論上,不會再有什么更多的了。

與此同時,銅分析師幾乎一致認為,相對于銅自身的供需基本面,銅價已經(jīng)跌得太遠。

“我們認為,目前銅價與宏觀形勢相比太低了……”

高盛(Goldman Sachs)分析師表示:“盡管短期內(nèi)存在強勁的宏觀不利因素,但我們?nèi)员3种ㄔO(shè)性的中期銅市前景。”

在金屬價格預(yù)測方面,高盛通常是局外人,但在這種情況下,它完全符合市場共識。

路透7月最新季度調(diào)查分析師預(yù)估中值顯示,今年第四季現(xiàn)貨銅均價為6,900美元。

這是那些為了跟蹤銅的微操作而付費的人的觀點。

目前,由于投機者幾乎只關(guān)注特朗普政府好戰(zhàn)的貿(mào)易政策,宏觀經(jīng)濟正在讓微觀經(jīng)濟黯然失色。

如果這種脫節(jié)結(jié)束,銅價將在很大程度上趕上分析師的預(yù)期。

隨著德爾塔避險(delta- hedge)的隱性加速器開始發(fā)揮作用,12月份銅期權(quán)的所有未平倉頭寸可能會開始影響價格。

話雖如此,那筆1.1萬美元的交易的買家還是很有可能會失望,因為不夸張地講,繁榮的早期真的要到12月才開始了。

聲明:本文僅限于內(nèi)容傳播,不構(gòu)成任何投資意見。

本文來源前瞻網(wǎng),轉(zhuǎn)載請注明來源!(圖片來源互聯(lián)網(wǎng),版權(quán)歸原作者所有)

1、凡本網(wǎng)注明“來源:***(非前瞻網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多的信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

2、如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請在30日內(nèi)進行。

征稿啟事:

為了更好的發(fā)揮前瞻網(wǎng)資訊平臺價值,促進諸位自身發(fā)展以及業(yè)務(wù)拓展,更好地為企業(yè)及個人提供服務(wù),前瞻網(wǎng)誠征各類稿件,歡迎有實力機構(gòu)、研究員、行業(yè)分析師、專家來稿。(查看征稿詳細)

蔡志濠:福事多蜂蜜果茶全國銷量第一,首創(chuàng)可以嚼著吃的蜂蜜果茶

蜂蜜果茶,又名蜜煉果茶,可作為健康飲品,加入冷水...[詳細]

- 蔡志濠:2025年中國水泥制品市場分析

- 吳小燕:2025年全球餐飲配送機器人發(fā)展現(xiàn)狀分析

- 李靈卉:2025年中國及31省市教育機器人行業(yè)政策匯總及解讀

- 廖子璇:航空發(fā)動機行業(yè)產(chǎn)業(yè)鏈全景梳理及區(qū)域熱力地圖

- 寧凱亮:賽萊拉V.S.中源協(xié)和干細胞醫(yī)療技術(shù)布局對比

- 劉帥:中國AR眼鏡行業(yè)競爭格局及市場份額

- 前瞻產(chǎn)業(yè)研究院:2024年全球男裝行業(yè)市場規(guī)模約5700億美元

- 劉海晶:2025年中國汽車零部件行業(yè)全景圖譜

- 施馨童:2025年中國稀土行業(yè)技術(shù)環(huán)境分析

網(wǎng)友評論

0評論

網(wǎng)友評論僅供其表達個人看法,并不表明前瞻網(wǎng)同意其觀點或證實其描述。