關鍵“卡脖子”領域研究之酶制劑

我國明確提出要從保護人民健康、保障國家安全、維護國家長治久安的高度,把生物安全納入國家安全體系,系統規劃國家生物安全風險防控和治理體系建設,全面提高國家生物安全治理能力。酶制劑正是生物安全的重要一環,也是我國面臨“卡脖子”問題的突出領域之一。

酶,是由細胞產生、具有催化作用的有機物,大部分為蛋白質,也有極少部分為RNA,它經過提純、加工后的具有催化功能的生物制品叫做酶制劑。目前全球已報道發現的酶類有3000 多種,實現規模化生產的酶制劑有60 多種。

第一節 全球酶制劑市場形勢

在產品應用領域,工業酶應用多元化,市場空間廣闊。隨著工業化生產技術的不斷進步,全球市場上已經出現20多個系列、60多種酶制劑產品。

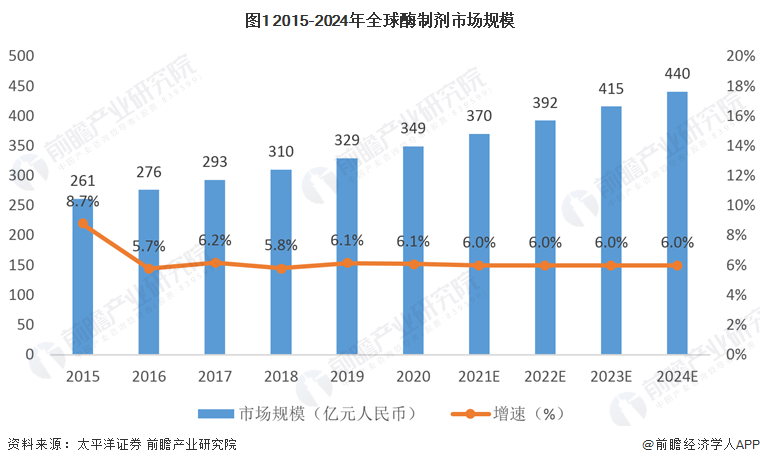

一、 全球酶制劑市場規模不斷擴大

近年來,全球酶制劑工業穩定增長,酶制劑市場規模不斷擴大。2020年,全球酶制劑市場規模達到349億元,同比增長6.1%。2015-2020年全球酶制劑市場規模復合增長率達到6.0%,據此估計,2024年全球酶制劑市場規模將達到440億元人民幣。隨著行業技術的不斷創新和發展,以及工業酶在更多領域的推廣應用,工業酶市場規模將持續擴容。

二、 全球酶市場呈現寡頭壟斷局面

隨著市場競爭不斷加大,國際酶制劑公司不斷兼并、重組,全球酶制劑企業數量逐漸減少,集中度逐步提高,酶制劑工業趨于寡頭壟斷。目前,諾維信(Novozymes)、杜邦杰能科(Dupont)、德國AB酶制劑、皇家帝斯曼(Royal DSM)和巴斯夫(BASF)五家公司占據了全球工業酶行業約75%的市場份額。

國際巨頭憑借著先發優勢帶來的技術壁壘和營銷網絡帶來的渠道壁壘,牢牢盤踞全球工業酶市場。而我國以酶為代表的生物催化劑盡管已被廣泛應用于工業層面,但仍然大量依賴進口。

第二節 國內酶制劑產業發展

我國酶制劑行業起步較晚,與全球領先企業諾維信、杜邦、帝斯受等公司在研發和發酵生產工藝等方面有一定差距。但是,在某些細分領域已經形成了自主品牌和競爭力,和國際領先企業的差距在縮短。

一、 酶制劑產業快速發展

我國的酶制劑在發展初期品種單一、生產工藝落后。改革開放后,國際酶制劑巨頭紛紛布局中國市場,我國酶制劑產業進入高速發展期。以飼用酶制劑為例,在20世紀90年代,國內飼用酶以進口國外的產品為主。1998年,國際酶制劑巨頭諾維信在天津建廠;同年,美國最大的酶制劑公司——杰能科國際公司和中國最大的酶制劑公司無錫酶制劑廠合資,將新型復合酶源引進中國。

進入21世紀,隨著國內酶制劑發酵水平不斷提高,生產成本不斷降低,國內酶制劑生產企業迅速發展,逐漸形成了自主品牌,不但占領了國內飼用酶制劑大部分市場份額,而且在國際市場上也得到很好的推廣,出口量逐年提高,飼用酶制劑現已成為少數幾個出口創匯的飼料添加劑品種之一。

雖然我國酶制劑產業起步較晚,但是隨著我國酶制劑研發能力和發酵水平不斷提高,在某些細分領域已經形成了自主品牌和競爭力,和國際領先企業的差距在縮短,形成一定的國產替代能力。目前我國能夠實現規模化生產的酶制劑品種已達到30多種。

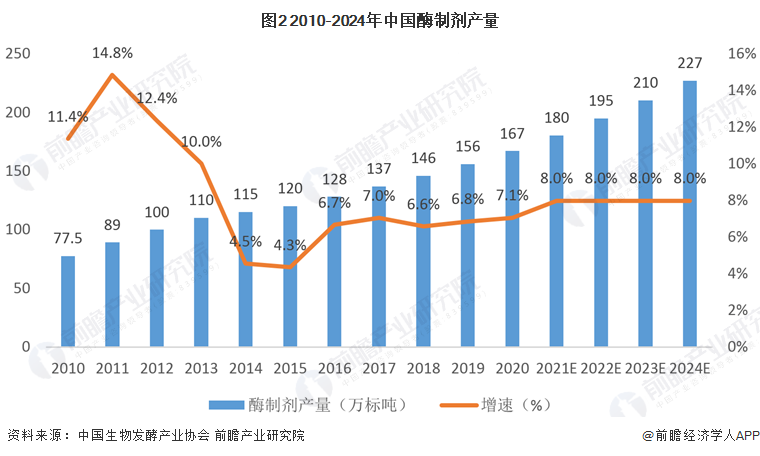

二、 酶制劑產量不斷增加

在市場需求擴大和政策利好的雙重刺激下,我國酶制劑產量持續擴大。根據中國生物發酵產業協會數據,我國酶制劑產量從2010年的77.5萬標噸增加至2020年的167萬標噸,年復合增長率達8.0%。據此估計,2024年我國酶制劑產量將達到227萬標噸。

三、 酶制劑市場活力煥發

隨著國內對生物酶研究的興起、酶制劑生產技術的提高,國內酶制劑企業逐漸形成了自主研發能力,實現部分基礎技術的突破。在新型生物酶領域,跨國企業擁有的新菌種、新基因等核心技術壁壘逐步被國內企業打破。國內企業陸續開發出了許多新的酶制劑產品并成功應用到多個領域,特別是飼用酶制劑已基本實現國產化,產品質量已達到或超過發達國家水平,在國內市場已基本替代價格昂貴的進口產品。同時,涌現出一批具有競爭力的本土酶制劑生產企業,如廣州溢多利、武漢新華揚、山東隆大、青島蔚藍等,正在逐步搶占國內外高端酶制劑市場份額。按產能統計,16家規模以上酶制劑企業占國內企業高端酶制劑總產能的90%以上,行業市場集中度較高。但是,目前食品酶和工業洗滌酶等領域目前仍然是以國外品牌為主,進口替代市場空間仍然較大。

四、 酶制劑關鍵領域亟待突破

近年來,隨著國內生物技術水平的提高,酶制劑的產量得到了明顯提升,我國也加入到世界工業酶制劑產銷大國的行列。但是,在酶制劑的性能水平上來看,我國從產酶大國到產酶強國還有很長的路要走,許多農產品加工環節需涉及的關鍵酶制劑仍依賴進口。為此,2020年科技部將“工業酶創制與應用”列為“綠色生物制造”重點專項的六大任務之一,旨在進一步推動國內酶制劑產業的自主創新。

第三節 酶制劑產業發展新機遇

習近平主席提出的碳達峰、碳中和目標將為包括生物技術在內的綠色低碳技術提供更廣闊的發展空間。在《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》中,黨中央和國務院將生物技術認定為綠色低碳技術,其獨特的節能、降耗、增效優勢,將在國家推動碳排放總量和強度雙降目標中發揮越來越重要的作用。生物技術在推動綠色轉型方面的作用日益得到重視和支持。其中,酶制劑將在交通系統能源結構優化、有機廢棄物綜合利用、農業和食品生產體系變革、減少化石基產品的使用和污染等方面推動綠色轉型,促進“雙碳”目標實現。

一、 酶制劑助力交通系統能源結構優化

中國正在推動形成綠色低碳交通運輸體系,推動能源消費革命。目前,生物燃料被證明是向電氣化和氫燃料過渡階段的理想替代燃料,也是對未來電氣化和氫燃料的良好補充。政府倡導積極推進先進生物燃料在市政、交通等重點領域的推廣應用,推動化石能源向綠色低碳可再生能源轉型。

纖維素酶和酵母菌株能夠降低纖維素燃料乙醇的生產成本,推動纖維素燃料乙醇替代傳統化石能源。通過技術突破,纖維素酶和酵母菌株能使酒精轉換率達到92%以上,降低纖維素燃料乙醇的生產成本,同時具備良好的耐高溫性能。以中國年汽油表觀消費量約1.3億噸計算,如果2代纖維素燃料乙醇可以填補中國汽油年消費量的5%,則可每年減少約3690萬噸二氧化碳排放。此外,未來生物燃料仍可為重型運輸和航空航海運輸領域的碳減排做出重要貢獻。

二、 酶制劑推動有機廢棄物綜合利用

大力發展循環經濟是實現減排的重要路徑,酶制劑通過利用農作物秸稈和餐廚垃圾生產生物燃料乙醇、生物柴油和生物天然氣,提高資源回收利用率,節能降污,助力減排。以餐廚垃圾的循環利用為例,使用酶制劑作為助劑,可以大幅提升處理過程中油脂提取率和沼氣產率,降低剩余固渣量,切實助力變廢為寶和“無廢城市”建設。在利用廢棄油脂生產生物柴油方面,酶法催化生物柴油工藝作為環保節能的綠色工藝,替代了傳統的硫酸和堿兩步催化工藝,減少化學殘留對環境的影響,同時節能降耗,是未來生物柴油行業的一個主要發展方向。

三、 酶制劑促進農業和食品生產體系變革

“十四五”期間,人民生活品質將進一步提高,對食品消費的需求將更加多元化。《“十四五”生物經濟發展規劃》提出,順應“解決溫飽”轉向“營養多元”的新趨勢,發展面向農業現代化的生物農業,滿足人民群眾對食品消費更高層次的新期待。

在農業領域,酶制劑的應用空間巨大。農業部門產生的碳排放貫穿于生產、能源和投入品使用、以及廢棄物處理的全過程中。其中,飼養的家禽、牲畜是農業碳排放的主要貢獻者。飼料酶制劑可減少家禽、牲畜飼養過程中的抗生素的使用,為農戶節省飼料用量,減少動物糞便的二氧化碳排放。在糧食加工過程中,酶制劑可提高玉米淀粉處理效率,通過減少玉米原料的使用來減少在種植和加工環節的溫室氣體排放。在食品加工領域,酶制劑可以保持食物的新鮮口感,減少食物浪費,節約糧食。

四、 酶制劑減少化石基產品的使用和污染

酶制劑生物基產品是推動社會轉向綠色、低碳、清潔模式的重要力量。在洗滌過程中,采用酶制劑來減少洗滌過程中的表面活性劑使用,既可以減少石油基化學產品對環境帶來的負面影響,其低溫洗滌的功能還可以進一步減少對能源的消耗。若中國有50%的衣物使用含多元酶的洗滌劑替代傳統洗滌劑,則每年可減少30萬噸的二氧化碳排放、10萬噸的化學品消耗、并節約3500萬噸的稀釋水的使用。此外,酶制劑在農業生產、動物飼養、油脂精煉加工等諸多行業,可以部分替代石化產品,促進實現經濟社會發展和生態環境保護雙贏。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。