東鵬飲料,千億之后的野心

作者|市值觀察 來源|市值觀察

上市4年,十倍漲幅(前復(fù)權(quán)),這是東鵬飲料交出的“資本答卷”。

在可口可樂、百事可樂、紅牛等巨物的夾縫中,靠非包裝水成長為千億市值的巨無霸,本土廠商中屈指可數(shù),也可能僅此一例。

東鵬飲料的特別,讓資本刮目。

01

十倍之旅

夾縫中的巨物

上市僅4年時(shí)間,股價(jià)上漲近十倍,放在整個(gè)A股市場,都極為罕見。

這場“資本大戲”的主角就是東鵬飲料。從1987年的國營小廠,到如今市值超1700億的消費(fèi)巨擘,東鵬飲料走過了坎坷的38年。

2003年,一場關(guān)鍵的MBO改寫了東鵬的命運(yùn)。在國企改制浪潮之中,林木勤毅然與20名員工合伙出資460萬元,接手了危在旦夕的東鵬實(shí)業(yè),完成從國企到民營股份制企業(yè)的轉(zhuǎn)型。

這個(gè)17歲就外出闖蕩的汕尾年輕人,此前曾在紅牛代工廠深圳奧林飲料公司有過將近十年的工作經(jīng)驗(yàn),這為林木勤前瞻性切入功能性飲料這一細(xì)分賽道,奠定了堅(jiān)實(shí)基礎(chǔ)。

然而,當(dāng)時(shí)的市場環(huán)境對于改制后的東鵬來說,依然兇險(xiǎn)無比。嚴(yán)彬旗下的華彬集團(tuán)早在1998年就和泰國天絲達(dá)成合作,將紅牛引入中國。

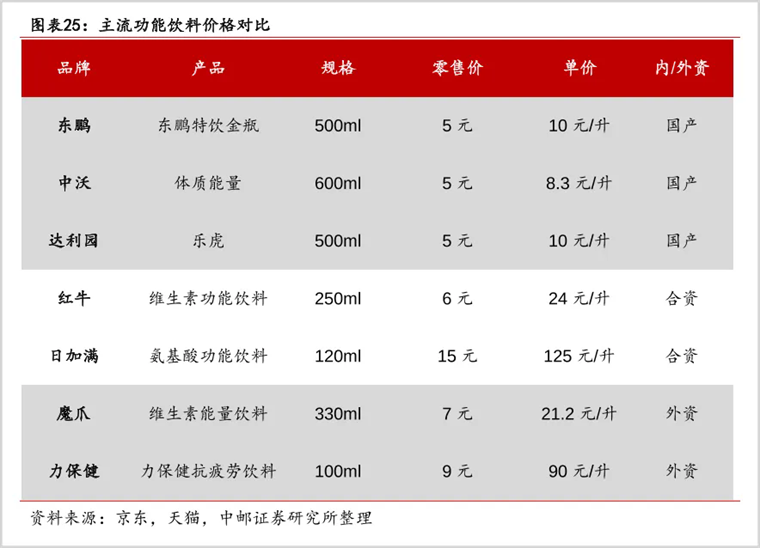

在紅牛的光環(huán)陰影下,林木勤必須另辟蹊徑。東鵬于2009年推出瓶裝“東鵬特飲”,以高性價(jià)比撬動(dòng)市場,被稱為“紅牛平替”。對比來看,東鵬特飲單價(jià)僅有紅牛的一半不到。

在紅牛如日中天之時(shí),和其正面拼刺刀并不理智。東鵬特飲自出生起,就秉持清晰的性價(jià)比和更為接地氣的戰(zhàn)略,而這時(shí),紅牛已經(jīng)做好了市場培育工作,東鵬特飲迅速在下沉市場攻城略地。

尤其是,東鵬特飲瞄準(zhǔn)路上消費(fèi)這一中流砥柱,服務(wù)長途貨車司機(jī)、建筑工人等重體力勞動(dòng)客群,在紅牛、可口可樂等巨頭的夾縫中生存下來。

此后快遞、外賣、網(wǎng)約車等行業(yè)的興起令能量飲料剛性消費(fèi)群體不斷擴(kuò)容,支撐行業(yè)發(fā)展。隨著中國經(jīng)濟(jì)發(fā)展,大眾消費(fèi)者對能量飲料的認(rèn)知和接受度顯著提升,消費(fèi)場景由過去的場景消費(fèi)轉(zhuǎn)向日常習(xí)慣轉(zhuǎn)變。

這時(shí),最大競爭對手也送來“助攻”。2012年,紅牛創(chuàng)始人許書標(biāo)去世,泰國天絲集團(tuán)與華彬之間的裂縫開始出現(xiàn)。4年后,天絲集團(tuán)發(fā)起紅牛商標(biāo)的爭奪,中泰紅牛大戰(zhàn)拉開序幕,國內(nèi)能量飲料市場格局發(fā)生巨變。曠日持久的訴訟,讓紅牛在中國市場日趨式微。

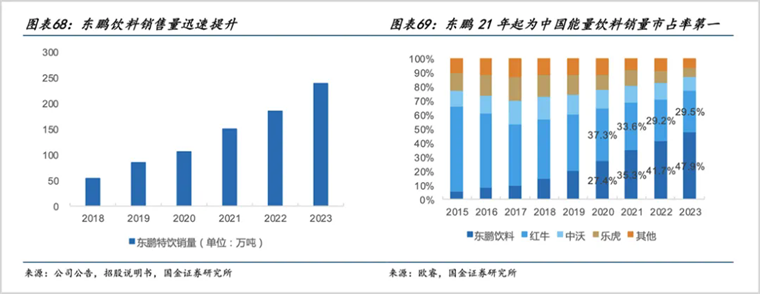

期間,東鵬特飲隱忍發(fā)育。2012年,東鵬特飲首次營收破億,開啟向東莞之外的市場拓展;2015年,其在能量飲料江湖瓜分5%份額,并在2020年增長至15.4%,首次躋身行業(yè)第二。

而且,東鵬特飲的渠道如同“毛細(xì)血管”般密集,目前,公司經(jīng)銷商數(shù)量已突破3000家;活躍的終端銷售網(wǎng)點(diǎn)數(shù)達(dá)到驚人的400萬家。

“精準(zhǔn)定位+高效觸達(dá)”打法,讓東鵬特飲逐漸從各大工廠區(qū)開始,以星火燎原之勢,燃燒到整個(gè)功能飲料市場。

2021年,東鵬特飲一舉登上中國能量飲料冠軍寶座。2023年,收入達(dá)到103億元,晉級(jí)為百億大單品。截至2024年,東鵬特飲已經(jīng)連續(xù)三年斬獲中國能量飲料第一名,2024年?duì)I收133億元,同比增長28.49%。

根據(jù)尼爾森IQ數(shù)據(jù),2024年東鵬特飲在我國能量飲料市場銷售量占比由2023年的43%進(jìn)一步提升到47.9%,幾乎占據(jù)半壁江山,連續(xù)四年銷量最高,持續(xù)給紅牛上強(qiáng)度。

銷售額占比從30.9%上升至34.9%,500ml瓶裝東鵬特飲在尼爾森飲料單品排名前三,大單品依舊強(qiáng)悍。

在功能飲料基本盤的支撐下,東鵬飲料在消費(fèi)行業(yè)承壓的大環(huán)境下,儼然呈現(xiàn)一騎絕塵之勢。身處穩(wěn)健的消費(fèi)賽道,卻表現(xiàn)出成長股的爆發(fā)力。

2021年上市到2024年,公司營業(yè)收入復(fù)合增速高達(dá)31.42%,利潤C(jī)AGR達(dá)到驚人的40.76%,凈利潤增速連續(xù)10個(gè)季度超過30%。

強(qiáng)勁業(yè)績加持下,成功實(shí)現(xiàn)戴維斯雙擊,晉級(jí)為資本市場超級(jí)千億黑馬。

02

多線并進(jìn)

飲料界八爪魚

從“累困”第一聯(lián)想,進(jìn)一步強(qiáng)化“國貨”認(rèn)知,以既有強(qiáng)勢渠道、品牌力和研發(fā)體系,打造多個(gè)業(yè)務(wù)矩陣,東鵬飲料正打造更多引擎。

“1+6+N”多品類戰(zhàn)略指引下,東鵬飲料旗下?lián)碛袞|鵬特飲、補(bǔ)水啦、鵬友上茶、東鵬大咖、VIVI雞尾酒、海島椰、多喝多潤等品牌,逐步從單一品類向多元品類的綜合飲料集團(tuán)進(jìn)發(fā)。

以功能飲料為旗艦,逐步延伸出電解質(zhì)飲料、無糖茶、RTD咖啡、預(yù)調(diào)雞尾酒、植物蛋白飲料、果茶等業(yè)務(wù)面,以點(diǎn)帶線,再從線到面。東鵬飲料高舉高打,呈現(xiàn)全面進(jìn)攻的態(tài)勢。

多矩陣戰(zhàn)略下,公司在去年158.39億元的收入基礎(chǔ)上,再次向上生長。今年一季度呈持續(xù)高增態(tài)勢,收入48.48億元,同比增長39.2%,歸母凈利潤9.8億元,同比增厚47.6%。

其中,特飲、電解質(zhì)水、其他飲料分別實(shí)現(xiàn)收入39.01億、5.7億和3.75億元,同比增長 25.7%、261.5%、72.6%。功能飲料保持穩(wěn)健增速,電解質(zhì)水和其他飲品繼續(xù)暴增,三級(jí)火箭動(dòng)能澎湃。

尤其是,第二曲線電解質(zhì)水聚焦運(yùn)動(dòng)消費(fèi)場景,在全民運(yùn)動(dòng)健身興起的大背景下,以補(bǔ)充人體新陳代謝過程中消耗的電解質(zhì)、水分和能量為“賣點(diǎn)”,迅速走紅,成為近年來的黃金賽道。

2023年,東鵬推出電解質(zhì)飲料補(bǔ)水啦,精準(zhǔn)定位“汗點(diǎn)”場景,形成與能量飲料協(xié)同發(fā)展的“雙子星”矩陣。2023年第二季度,補(bǔ)水啦進(jìn)入運(yùn)動(dòng)飲料增長前5名,連續(xù)7個(gè)季度領(lǐng)漲行業(yè)。

去年底,補(bǔ)水啦更是從年初5.3%的市場份額快速攀升至年底的9.4%,一舉超越寶礦力水特躋身行業(yè)第二。今年一季度,收入暴增2.61倍,在東鵬飲料盤子里的占比上升到11.8%。

包裝水大戰(zhàn)烽煙再起,2024年,飲料市場第一大品類產(chǎn)量份額歷史性跌破50%,即飲茶等新品類快速崛起。

其中,無糖茶飲以“健康”為賣點(diǎn),涌現(xiàn)出三得利、東方樹葉、燃茶等品牌。東方樹葉更是被農(nóng)夫山泉看做第二個(gè)200億元大單品,去年獲得167.45億元收入,首次超過水類產(chǎn)品。

和當(dāng)初東鵬特飲迎戰(zhàn)紅牛的戰(zhàn)略如出一轍,東鵬無糖茶“鵬友上茶”于2023年推出,價(jià)格顯著低于市場主流產(chǎn)品,具有高性價(jià)比,高辨識(shí)度特征,目前在細(xì)分市場的影響力也日益擴(kuò)大。

其他品類也基本遵從這一理念,譬如瑞幸、庫迪等咖啡茶飲品牌硝煙不止,快速調(diào)動(dòng)國內(nèi)咖啡市場熱情之時(shí),東鵬飲料趁勢推出東鵬大咖;

百潤股份(RIO)在雞尾酒賽道偷摸賺錢以84%的市場份額狂賺70%的毛利率,東鵬飲料則拿出VIVI雞尾酒,口味相同價(jià)格更低,主打貼臉競爭;

當(dāng)椰子水品牌if以46人團(tuán)隊(duì)一年狂攬11億收入,沖刺港股上市,椰樹牌椰汁一年賣出50億元時(shí),東鵬飲料掏出海島椰,殺入已經(jīng)刺刀見紅的椰汁賽道。

作為新銳品牌,海島椰椰汁采取布局餐飲賽道的策略,通過餐飲渠道上的精準(zhǔn)布局和營銷,撬動(dòng)增長路徑。

曾幾何時(shí),東鵬飲料被質(zhì)疑多度依賴單一大單品,但如今,其像一條體量龐大的八爪魚,仰仗渠道、品牌、營銷、價(jià)格多個(gè)優(yōu)勢,在各個(gè)細(xì)分市場強(qiáng)勢出擊。

一個(gè)綜合飲料艦隊(duì)已經(jīng)成型。

03

進(jìn)軍國際市場

再現(xiàn)資本魔力

4月3日,港交所官網(wǎng)顯示,東鵬飲料正式提交IPO申請,由華泰國際、摩根士丹利、瑞銀集團(tuán)組成豪華聯(lián)席保薦人。

沖擊港股二次上市,標(biāo)志著東鵬飲料正式吹響出海沖鋒號(hào),也昭示著這家千億巨頭的國際化野心。

去年,東鵬飲料海外布局步伐明顯加快。

2024年12月13日,公司擬投資不超過2億美元合資設(shè)立印尼公司,致力于滿足印尼及周邊地區(qū)消費(fèi)者的需求。

還在昆明與海南建立生產(chǎn)基地輻射海外市場,11月,投資12億元的海口智能化生產(chǎn)基地落子,依托海南自貿(mào)區(qū),優(yōu)化關(guān)稅及清關(guān)流程,提升東南亞市場的響應(yīng)速度;

在新加坡,東鵬飲料在Shopee電商平臺(tái)、711及華人超市上架,以新加坡和印尼為跳板,撬動(dòng)?xùn)|南亞市場。

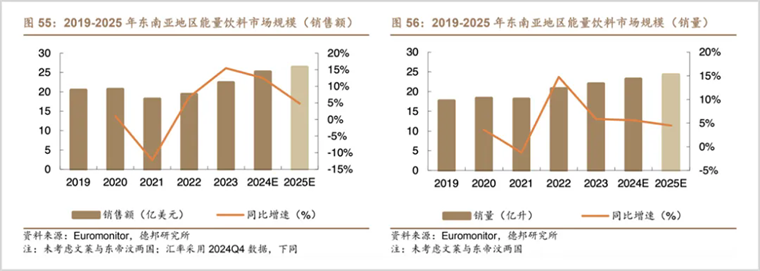

東南亞是世界上人口稠密的地區(qū)之一,人口總數(shù)達(dá)6.25億,且隨著制造業(yè)轉(zhuǎn)移,藍(lán)領(lǐng)崛起,能量飲料需求蓄勢待發(fā),高溫天氣亦推動(dòng)其他飲品需求;加上地理區(qū)位較近,文化相似,入局東南亞是一個(gè)不錯(cuò)的選擇。

在出海第一站的選擇上,東鵬飲料做過詳細(xì)的背景調(diào)查。總體來看,天絲紅牛、魔爪和卡拉寶等國際巨頭在東南亞占據(jù)了主導(dǎo)地位,但只有印尼CR3市占率僅32%,其他國家均超過70%。進(jìn)軍印尼,難度顯然要小一些。

與此同時(shí),針對海外環(huán)境,東鵬飲料制定靈活的本地化策略和市場定位,優(yōu)化產(chǎn)品配方和包裝,迎合全球消費(fèi)者的不同需求,輔以多元化的營銷策略,逐步打開市場。比如,出口美國、韓國、馬來西亞時(shí),均進(jìn)行了相應(yīng)的改良。

目前,其產(chǎn)品已進(jìn)入25個(gè)國家和地區(qū),并持續(xù)在北美、歐洲、中東等海外市場發(fā)力。

世界飲料界巨頭江山代有人才出,白酒江湖的貴州茅臺(tái)、碳酸飲料領(lǐng)域的可口可樂、功能飲料賽道的紅牛、洋酒行業(yè)的帝亞吉?dú)WDiageo,都因超強(qiáng)的盈利能力、巨大的資本價(jià)值,被稱作“液體黃金”。

近年來,飲料行業(yè)新秀輩出,功能飲料后起之秀魔爪,以獨(dú)特的反叛狂野的調(diào)性,俘獲全球年輕擁躉,一躍從美國本土翹楚成長為世界能量飲料頭部品牌,市值飆升至4000多億元。

怪物飲料(魔爪)珠玉在前,已在中國激烈的競爭中勝出的東鵬飲料,在本地化產(chǎn)能、供應(yīng)鏈、品牌、渠道和營銷方面都已做足準(zhǔn)備的情況下,在海外再造飲料界奇跡,并非不可能。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):市值觀察,作者:市值觀察

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT