同天官宣「最強年報」,雷軍、何小鵬為何玩到一起去了?

作者|節點財經 來源|節點財經(ID:jiedian2018)

不只是對年報的稱呼,這兩家從名字就透著“兄弟感”的企業,這兩年的發展軌跡也充滿了戲劇性的呼應。

3月18日下午,小米集團與小鵬汽車在同一天相繼交出了各自的年度成績單——小鵬2024年年營收突破408.7億元,同比增長33.2%;小米集團2024年營收3659.1億元,同比增長35.0%。有趣的是,兩家不約而同地將2024年成績單稱為“史上最強年報”。

回望2022、2023年,小鵬汽車正經歷因G9車型定價失誤導致銷量暴跌的至暗時刻,股價跌入谷底;另一邊的雷軍則以“押上人生全部聲譽”的悲壯感,投身造車事業。而如今,小鵬汽車重新找回了節奏,2024年全年總交付19.01萬輛,同比增長34.2%;小米汽車首年交付13.68萬輛,用“跨界奇跡”打破行業預期。

一切時過境遷之后,兩家企業都可謂是意氣風發。而在頗具巧合的時間節點背景下,我們不妨來挖掘一下它們的財報,總結值得重視的亮點和背后共通的增長基因,思考尚存在的隱憂及短板。

01

“史上最強年報”,到底有多能打?

如果要用一句話總結小鵬汽車的“最強”財報,應該是“營收與交付量迎來暴增,毛利率改善,企業虧損大幅收窄。”

據最新財報數據顯示,小鵬汽車2024年全年共賣出19.01萬輛車,同比增長34.2%。比較值得注意的是,第四季度銷量就達到9.15萬輛,同比增長52.1%,近乎完成了去年小鵬汽車全年銷量的50%,創下單季銷量歷史新高。

而之所以有這樣的表現,從產品端來看,是因為去年下半年小鵬汽車先是發布了小鵬MONA M03,打下了連續兩個月交付破萬的增長勢頭,緊接著小鵬 P7+上市,接過了小鵬MONA M03 的爆款熱度。于是在2024年最后幾個月連續銷量破3萬輛后,小鵬汽車的營收也迎來歷史新高。

圖源:小鵬汽車公眾號

圖源:小鵬汽車公眾號

財報顯示,2024年全年營收 408.7 億元,與 2023 年的306.8 億元相比,營收暴漲超100億元。雖然目前還未盈利,但小鵬汽車的凈虧損已由2023年的103.8億元,減少至2024年的57.9億元,同比大幅收窄44.2%。與此同時,2024全年,小鵬汽車的毛利率為14.3%,同比提升12.8%。

值得一提的是,2025年第一季度小鵬新車交付指引為9.1萬輛至9.3萬輛,同比增長317.0%-326.2%;營收預期為150億元至157億元,同比增長129.1%-139.8%。不難看出,得益于新車交付量持續穩健增長以及毛利率的正向改善,小鵬汽車扭虧為盈的日子不遠了。

“我們非常有底氣地相信,在我們堅持AI研發大投入的同時會穩步走向小鵬在今年四季度的盈利。”小鵬汽車董事長、CEO何小鵬在電話會議上這樣說道。

小米這邊,家大業大的,“最強年報”的看點就比較多了。但能讓雷軍激動發博親自蓋章“史上最強”,《節點財經》認為主要是由于財報中的三個重要表現。

首先,無論是單季還是全年,營收數據均達到歷史新高。

據最新財報數據顯示,小米集團2024全年總營收錄得3,659億元,同比上漲35%;經調整利潤為272億元,同比上漲41.3%,均為歷史新高。而即便不計算汽車收入,小米的主業營收也達到歷史新高的3,331億元。

再看單季。年報顯示,小米第四季度營收1090.1億元,同比增長48.8%,預估1043.8億元;經調整凈利潤為人民幣83億元,同比增長69.4%,創下單季利潤歷史新高,這還是包括了智能電動汽車等創新業務經調整凈虧損的7億元。

圖源:小米公司公眾號

圖源:小米公司公眾號

其次,小米汽車拉起第二增長曲線。

2024年對于小米汽車是至關重要的一年。年報顯示,汽車全年營收錄得328億元;交付13.6萬臺,毛利率為18.5%,ASP(平均銷售價格)為23.4萬元。

雷軍在微博中稱,將2025年小米汽車交付量上調至35萬臺。可見,在小米集團的商業版圖里,智能電動汽車已成為確定無疑的第二增長曲線。

此外,IoT業務終于破千億營收。

2024年,小米的IoT業務營收錄得1,041億元人民幣,同比上漲30%;毛利率為20.3%,較2023年的16.3%有顯著提升。

其中,空調、冰箱與洗衣機等高附加值的智能大家電表現亮眼,出貨量均創歷史新高。例如,小米空調在2024年出貨量達到680萬套,較2023年的440萬大幅增長50%,承接了本年度IoT的營收增長任務。

圖源:小米公司公眾號

圖源:小米公司公眾號

另外,小米互聯網業務同樣也創歷史新高,2024年全年收入達人民幣341億元,同比增長13.3%,整體毛利率為76.6%。

在《節點財經》看來,成功的路徑總是相似的,而失敗則各有各的問題。因此,這兩家企業“年度最強財報”的背后,一定有值得發掘的相似的增長基因。

02

看似并不相干,實則取長補短

2022年下半年,小鵬G9因配置和定價引發大量差評,小鵬汽車銷量跌入谷底,企業一時間陷入至暗時刻,直到2024年才回暖。而在此期間,小米汽車則是循序漸進地研發、上市。

那么,在近兩年的時間里,小鵬汽車為了重回增長做出了哪些改變?又和小米的發展策略有哪些相似點?這里,《節點財經》分析整理出了以下幾點。

第一,創始人躬身入局,重塑企業基因。

小米這邊很明顯,雷軍一直是以“All in造車”的姿態親自帶隊研發小米SU7的,甚至將董事會搬進工廠,親自開車試駕搞直播。

而在晚點LatePost的采訪中,何小鵬曾提到,在小鵬汽車低迷時,他曾打電話給早期的投資人雷軍,雷軍一針見血點出小鵬汽車最大的問題:“小鵬最大的問題不是別的,而是你只想當董事長,不想當CEO。”雷軍的意思很直白,你不能當甩手掌柜,想造好車,得當決策者,得親力親為。

于是,互聯網出身的何小鵬開始努力學習汽車制造的相關知識,拉著公司從技術導向轉為客戶導向。他親自管理供應鏈,精簡SKU和把控成本,這才發現公司內部推諉、腐敗問題嚴重,于是在反腐行動中一口氣開了10個高管。

與此同時,何小鵬在G9風波之后挖來了有30年造車經驗的前長城汽車執行董事、總經理王鳳英。據了解,MONA M03這款車的基礎車型定義、定價和銷售,都是由王鳳英負責。正是靠著這款車,小鵬汽車才得以打了一個翻身仗。

第二,營銷制造聲量,強化市場信心。

小米和小鵬的創始人都是互聯網出身,均擅長制造聲量,將技術語言轉化為大眾情緒。

例如,小米SU7發布以來,雷軍每天給網友們匯報進度,去工廠打卡,還拍了一個“假睡”照。

上市售賣之后,更是以“SU7 Ultra鎖單破萬”“豪車用戶占比80%”等話題引爆社交網絡。同時,雷軍還用年度演講造勢,用工廠直播強化“技術流”認知,并邀請極客測評,用專業內容消解大家對新品牌的信任障礙。

小鵬汽車這邊,何小鵬則借“自動駕駛對標Waymo”“AI芯片量產”等話題,為產品加深技術標簽,并通過密集訪談強調“2025年盈利”目標,以強化市場信心。

盡管方式有所不同,但二者均通過精準的傳播策略,為品牌博得了大量的關注度和用戶認知。

第三,“技術平權”為矛,“規模效應”為盾。

在市場戰略方面,兩家公司均是以“技術平權”為矛,爭奪主流市場;“規模效應”為盾,覆蓋研發投入。

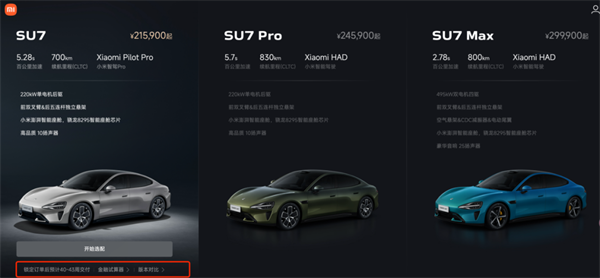

據了解,小米SU7最終上市定價21.49萬元起,最高配為29.99萬元。其中,雙電機版最大功率673馬力,零百加速僅需2.78秒;高配版續航800km,搭配800V高壓快充,5分鐘補能220km。

小鵬汽車則在G9失利后,重新梳理了車型的價格與打法。從2024年來看,小鵬汽車的車輛均價從25.4萬下調至16.03萬元。其中,MONA03 MAX版定價15.58萬元,卻標配城市輔助駕駛功能,直接將高階智駕拉入15萬元區間;小鵬P7+以18.68萬元起售,較老款降價30%,同時搭載新一代視覺智駕方案,成本降低25%。

這兩家企業,一個計劃2025年沖刺35萬輛交付目標,另一個押注2025年四季度盈利,背后均是對“規模效應覆蓋研發投入”的共識。也就是說,二者均希望通過擴大生產或市場規模實現單位成本下降,從而將節省的成本轉化為對研發的持續投入,從而形成“研發→技術升級→規模擴張→成本降低→更多研發”的正向循環。

第四,小米的“影子”貫穿小鵬變革全程。

其實,雷軍和何小鵬二人有“亦師亦友”的情誼,何小鵬曾坦言稱雷軍為“大哥”,表示后者曾給予自己在小鵬汽車管理和供應鏈等方面關鍵指導,雙方還多次出席兩家新車發布會,相互學習借鑒。

于是我們能看到,無論是砍掉冗余車型、精簡SKU,還是產品思維從技術標簽轉向用戶體驗,亦或是穿工服下工廠,形成“創始人即品牌”的強綁定效應,雷軍對何小鵬的指導和隱性影響,貫穿小鵬汽車變革的全程。

因此,在《節點財經》看來,從某種意義上來講,過去的2024年,如果對小米汽車來說是場“大考”,那么對小鵬汽車則更像是“開卷考”。只不過,如果“答題思路”差不多的話,雖然能拿到差不多的“高分”,但也容易出現相同的“錯題”。

03

相似的隱憂,不同的挑戰

前面提到過,兩家公司的汽車業務目前還都處于虧損狀態:小米汽車2024年年度凈虧損62億元,小鵬汽車2024年凈虧損57.9億元。而雙方為了能塑造產品力,在研發投入也都不吝嗇:2024年小鵬汽車在研發投入支出64.57億元,比2023年多投入了超10億元;而小米在造車業務上的研發投入已超過100億元,包括電池技術、自動駕駛系統等核心技術的開發。

“目前,小米汽車還處在大投入期,這些投入可能是核心技術的研發、多車型的開發、工廠的投入、智駕的投入等等方面……對小米的汽車業務,我們內部其實沒有非常明確的盈利時間表。”在小米集團2024年業績財報電話會上,小米集團總裁盧偉冰如是說道。

這意味著,未來很長一段時間里,小米汽車和小鵬汽車既要靠供應鏈和技術降本跑贏價格戰,又要用規模效應覆蓋研發黑洞,還要賭中市場對智能駕駛的付費意愿。尤其是當特斯拉FSD入華、比亞迪第五代DM-i“清倉式”降價,這種“既要又要還要”的平衡術將面臨更嚴苛的考驗。

此外,小米和小鵬當前也有各自頭疼的事。

根據小米汽車官網顯示,隨著小米SU7的訂單又進一步上漲,提車周期也大幅延長:等待時間最短的SU7 Max,也要等待8個月左右時間;而最長的SU7,等待時間接近一年。如此長的等待時間,已經勸退不少潛在購車用戶。

對此,雷軍不久前在接受央視采訪時也表示,“目前第一焦點的問題是解決國內訂單排隊6—7個月的問題,如何擴產的問題。”

與此同時,據小米SU7車主社群的調研顯示,72%的消費者購車決策基于"雷軍個人信譽",僅18%認可"小米品牌背書"。這意味著,“米粉”們購買的是一臺"雷軍造"的汽車,而不是"小米造"的汽車。這種“創始人即品牌”的強綁定,在某種程度上和明星代言一樣是雙刃劍,甚至說當創始人“塌房”時,其對品牌價值的影響會更甚于明星代言人。

小鵬汽車這邊的問題也不小。2024年小鵬汽車全年毛利率為14.3%,其中汽車業務毛利率為8.3%,這一表現明顯低于理想汽車(19.8%)和小米汽車(18.5%)。

而造成低毛利率的原因也不難猜,就是低價路線。如今低價車型占比的提升對小鵬而言,已從短期救市策略演變為長期利潤率的“緊箍咒”:低價車型用規模效應帶來的成本降幅,或許遠不及價格下探對毛利的吞噬。這也就解釋了為何資本市場更看好“技術輸出”而非“以價換量”。

另外,除了研發投入在上漲,小鵬汽車也逐漸加碼在人形機器人、飛行汽車等領域的探索。這讓本就不富裕的毛利率,看起來更加岌岌可危。

因此,《節點財經》認為,小米與小鵬汽車的財報高光,本質以創始人為核心的強驅動、以流量為杠桿的強營銷、以技術為底座的強投入,這三者相互融合不僅可以讓企業總有新故事可以講,也在短期內創造出了“財報增速跑贏行業均值”的奇跡。

但目前小米和小鵬汽車的銷售體量、毛利率等數據,均未達到理想汽車等車企水平,既面臨相同的問題,也有各自的挑戰。相信未來很長一段時間里,二者仍需通過規模效應或技術輸出進一步優化盈利結構。但無論采取何種方案,真誠永遠是必殺技,也是品牌能行深致遠的關鍵。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:節點財經

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT