強(qiáng)生要做“抗抑郁”一哥

作者|青櫟 來(lái)源|醫(yī)曜

美國(guó)正在經(jīng)歷1970年以來(lái)最壞的經(jīng)濟(jì)困境,這是來(lái)自“華爾街總裁”之稱(chēng)的摩根大通CEO杰米·戴蒙的判斷。

經(jīng)濟(jì)下行的環(huán)境下,人們失業(yè)率增高,最容易產(chǎn)生的結(jié)果就是抑郁情緒增加。因此,每當(dāng)經(jīng)濟(jì)蕭條的時(shí)候,電影院、話劇院等傳遞快樂(lè)的生意往往都會(huì)十分火爆。

對(duì)于當(dāng)下經(jīng)濟(jì)形勢(shì)的判斷,美國(guó)醫(yī)藥巨頭強(qiáng)生與杰米·戴蒙有著不謀而合的趨同。在過(guò)去兩個(gè)月,強(qiáng)生在抑郁癥賽道拋下重注,意圖通過(guò)抑郁癥將自身打造成中樞神經(jīng)系統(tǒng)(CNS)領(lǐng)域巨頭。

01

146億美元重磅收購(gòu)

為了在抑郁癥領(lǐng)域建立穩(wěn)固的護(hù)城河,強(qiáng)生不惜豪擲146億美元收購(gòu)Intra-Cellular公司。

Intra-Cellular是一家專(zhuān)注于CNS新藥研發(fā)的生物制藥公司,由諾貝爾獎(jiǎng)得主保羅·格林加德于2001年成立。保羅·格林加德曾因在人類(lèi)“神經(jīng)系統(tǒng)信號(hào)傳送”領(lǐng)域作出的突出貢獻(xiàn)而在2000年獲得諾貝爾獎(jiǎng),而Intra-Cellular公司正是保羅·格林加德學(xué)術(shù)成果的產(chǎn)業(yè)化落地平臺(tái)。

2010年至2014年,Intra-Cellular公司實(shí)現(xiàn)資本市場(chǎng)四級(jí)跳,分別完成A輪融資、B輪融資、C輪融資以及在納斯達(dá)克的IPO上市。按當(dāng)時(shí)發(fā)行價(jià)計(jì)算,Intra-Cellular的估值約為5.25億美元。

在產(chǎn)品研發(fā)方面,Intra-Cellular的核心產(chǎn)品為lumateperone(商品名:Caplyta)是一款首創(chuàng)的FIC小分子藥物。其作用機(jī)制獨(dú)特,能對(duì)多巴胺D1和D2受體發(fā)揮部分激動(dòng)作用,同時(shí)拮抗5-HT2A受體,抑制DA和5-HT轉(zhuǎn)運(yùn)體,還能促進(jìn)NMDA受體的NR2B亞基活化。體外研究數(shù)據(jù)顯示,lumateperone對(duì)5-HT2A受體的親和力比D2受體高出約60倍。基于這種獨(dú)特的作用機(jī)制和親和力特性lumateperone在精神分裂癥、雙相情感障礙、抑郁障礙以及其他神經(jīng)精神疾病的治療上展現(xiàn)出更強(qiáng)的治療潛力。

不過(guò),lumateperone并非由Intra-Cellular一手孵化的,而是在2005年從百時(shí)美施貴寶手中買(mǎi)來(lái)的原始專(zhuān)利。經(jīng)過(guò)多年研發(fā),最終于2019年12月20日在美國(guó)獲批用于治療精神分裂癥,2021年12月被批準(zhǔn)用于治療成人雙相抑郁癥。自Caplyta獲批后,Intra-Cellular股價(jià)就一路上漲,市值一度接近百億美元。

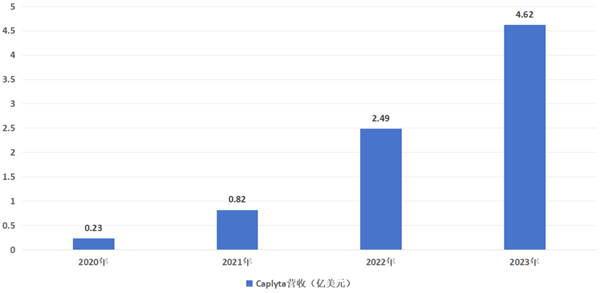

盡管市場(chǎng)反應(yīng)強(qiáng)烈,但Caplyta的商業(yè)化表現(xiàn)卻差強(qiáng)人意,上市五年時(shí)間年銷(xiāo)售額也才剛剛突破5億美元,仍處于艱難的市場(chǎng)拓展階段。不過(guò),在獲批抑郁癥后,Caplyta的營(yíng)收放量明顯,顯示出極強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。

圖:Caplyta營(yíng)收一覽,來(lái)源:錦緞研究院

圖:Caplyta營(yíng)收一覽,來(lái)源:錦緞研究院

對(duì)于Intra-Cellular這樣的初創(chuàng)公司而言,并不具備將Caplyta打造成爆款的能力,而且Intra-Cellular的其他在研管線也在加速推進(jìn),研發(fā)投入同樣巨大,因此以不菲的價(jià)格“賣(mài)身”給強(qiáng)生這樣的巨頭,不失為一個(gè)明智的決策。

站在強(qiáng)生的位置思考,在徹底剝離消費(fèi)者健康部門(mén)后,全面聚焦創(chuàng)新制藥和醫(yī)療科技兩大領(lǐng)域,藥物研發(fā)重點(diǎn)集中在腫瘤、免疫、神經(jīng)三大領(lǐng)域。但與腫瘤和免疫兩大支柱板塊相比,神經(jīng)科學(xué)業(yè)務(wù)規(guī)模相對(duì)較小。2024年,強(qiáng)生神經(jīng)科學(xué)業(yè)務(wù)營(yíng)收71.15億美元,在創(chuàng)新制藥業(yè)務(wù)中占比僅12.5%,遠(yuǎn)低于腫瘤業(yè)務(wù)的36.48%和免疫業(yè)務(wù)的31.30%。

收購(gòu)Intra-Cellular后,強(qiáng)生不僅能夠有效補(bǔ)充一系列CNS潛力管線,而且更能得到Caplyta這款有史以來(lái)最具有潛力的抗抑郁藥物。

02

悄然構(gòu)建立體化競(jìng)爭(zhēng)體系

完成收購(gòu)后,Caplyta 的未來(lái)發(fā)展成為各方關(guān)注焦點(diǎn)。正如Intra-Cellular CEO在內(nèi)部信中所說(shuō),這是一個(gè)難得的機(jī)會(huì),公司將達(dá)到另一個(gè)里程碑。

目前CAPLYTA共獲批兩種適應(yīng)癥,分別是用于治療成人精神分裂癥,以及雙相情感障礙相關(guān)的抑郁發(fā)作。憑借這兩大適應(yīng)癥,2023年,CAPLYTA銷(xiāo)售收入達(dá)到4.62億美元,同比增長(zhǎng)86%;2024年繼續(xù)增長(zhǎng),前三季度銷(xiāo)售收入達(dá)到4.82億美元,預(yù)計(jì)全年最高可達(dá)6.85億美元,同比增長(zhǎng)48%。

雖然銷(xiāo)售增速相對(duì)放緩,但在2024年12月,Intra-Cellular向FDA提交了Caplyta的第3項(xiàng)新適應(yīng)癥上市申請(qǐng),用于重度抑郁癥(MDD)的輔助治療。

MDD藥物的市場(chǎng)價(jià)值要遠(yuǎn)超精神分裂癥和雙相情感障礙。根據(jù)世界衛(wèi)生組織統(tǒng)計(jì),全球范圍內(nèi)抑郁癥患者數(shù)量超過(guò)3億人,而精神分裂癥患者數(shù)量約為2100萬(wàn),雙相情感障礙患者數(shù)量大約在5000萬(wàn)左右。此外,抑郁癥患者往往需要長(zhǎng)期甚至終身治療,這意味著只要藥物安全有效,就有穩(wěn)定的市場(chǎng)需求。

Caplyta申請(qǐng)的雖然是輔助療法,不是核心治療藥物,但對(duì)抑郁癥治療而言意義同樣不容忽視。就醫(yī)學(xué)價(jià)值而言,輔助療法不僅能提升治療效果,還能改善患者生活質(zhì)量。在臨床研究中,一些輔助治療藥物與傳統(tǒng)抗抑郁藥聯(lián)合使用,可將治療有效率從50%左右提升至70%~80%,極大提高了患者的康復(fù)幾率。同時(shí),輔助療法還能縮短治療周期,能讓患者癥狀更快緩解,減輕患者痛苦。

隨著對(duì)抑郁癥研究的深入,越來(lái)越多患者和醫(yī)生開(kāi)始尋求更有效的聯(lián)合治療方案,CAPLYTA輔助療法正好契合這一趨勢(shì)。在兩項(xiàng)全球雙盲、安慰劑對(duì)照的III期研究中,CAPLYTA作為抗抑郁藥物的輔助治療,在臨床醫(yī)生評(píng)估和患者自我報(bào)告結(jié)果方面,均顯示出抑郁癥狀在統(tǒng)計(jì)學(xué)和臨床意義上的顯著改善。安全性方面,兩項(xiàng)研究中CAPLYTA的安全性與現(xiàn)有臨床數(shù)據(jù)一致,未發(fā)現(xiàn)新的安全問(wèn)題。

若CAPLYTA獲批輔助療法,將成為15年多來(lái)首款獲批用于治療重度抑郁癥以及與雙相I型和II型相關(guān)抑郁癥狀的藥物,有望在抑郁癥治療領(lǐng)域掀起波瀾,成為史上最成功的抑郁癥藥物之一。強(qiáng)生有信心利用自身的強(qiáng)大商業(yè)化團(tuán)隊(duì),將CAPLYTA打造成50億美元峰值的“藥王級(jí)”產(chǎn)品。

除買(mǎi)來(lái)CAPLYTA這款抑郁癥核心藥物外,強(qiáng)生在不斷深化其在抑郁癥領(lǐng)域的布局。

今年1月21日,F(xiàn)DA批準(zhǔn)了強(qiáng)生Spravato(艾司氯胺酮)CIII鼻用噴霧劑的補(bǔ)充新藥申請(qǐng) (sNDA),使其成為首個(gè)且唯一一種用于治療對(duì)至少兩種口服抗抑郁藥反應(yīng)不佳的成人MDD患者的單藥療法。強(qiáng)生的另外一款FIC藥物Seltorexant(OX2R拮抗劑)針對(duì)MDD的輔助治療的III期臨床試驗(yàn)也已經(jīng)到達(dá)了主要終點(diǎn)和次要終點(diǎn)。

這些動(dòng)作足以表明,強(qiáng)生正在建立起一個(gè)立體化抑郁癥競(jìng)爭(zhēng)體系。

03

CNS正在成為下一個(gè)爆點(diǎn)

強(qiáng)生對(duì)Intra-Cellular的收購(gòu),只是CNS領(lǐng)域蓬勃發(fā)展的一個(gè)縮影。

隨著人口老齡化、生活水平提高和飲食習(xí)慣變化,CNS疾病如精神分裂癥、抑郁癥、阿爾茲海默癥等疾病的發(fā)病率也逐漸升高,已成為重大衛(wèi)生和社會(huì)挑戰(zhàn)。與此同時(shí),各國(guó)積極推動(dòng)中樞神經(jīng)系統(tǒng)疾病的科普工作,大眾對(duì)這類(lèi)疾病的認(rèn)知愈發(fā)科學(xué)全面,患者就診率也隨之不斷提高。

盡管全球CNS藥物市場(chǎng)需求增長(zhǎng)顯著,但與腫瘤、自身免疫性疾病等熱門(mén)研發(fā)領(lǐng)域相比,過(guò)去幾十年,CNS領(lǐng)域的藥物研發(fā)之路充滿坎坷,進(jìn)展相對(duì)遲緩。從FDA批準(zhǔn)藥物的數(shù)量和藥物有效性的角度看,CNS領(lǐng)域依舊存在著大量亟待填補(bǔ)的臨床需求空白。就拿阿爾茨海默病和帕金森病來(lái)說(shuō),當(dāng)前所有的治療手段僅僅只能在一定程度上延緩疾病的惡化進(jìn)程,無(wú)法從根本上治愈;而精神分裂癥的治療,目前也主要局限于針對(duì)癥狀進(jìn)行緩解,難以實(shí)現(xiàn)對(duì)疾病的徹底攻克。

但換個(gè)視角來(lái)看,相較于競(jìng)爭(zhēng)白熱化的腫瘤藥物領(lǐng)域,CNS藥物領(lǐng)域競(jìng)爭(zhēng)態(tài)勢(shì)相對(duì)緩和,尚存在眾多待開(kāi)發(fā)的空白區(qū)域。這意味著在CNS藥物項(xiàng)目上更容易取得創(chuàng)新突破,進(jìn)而為投資者創(chuàng)造獲取超額收益的機(jī)會(huì)。正因如此,近年來(lái),在政府支持、風(fēng)險(xiǎn)投資和新技術(shù)的共同作用下,CNS藥物領(lǐng)域已逐步步入成果收獲階段,源源不斷地涌現(xiàn)出令人矚目的研發(fā)成果與市場(chǎng)機(jī)遇。

在阿爾茨海默癥領(lǐng)域,渤健/衛(wèi)材的Leqembi于2023年1月獲批,用于治療早期AD患者,成為全球首個(gè)能延緩AD進(jìn)程的藥物;禮來(lái)的Donanemab也緊隨其后,于2024年7月獲批上市,III期臨床顯示可顯著延緩認(rèn)知衰退,與Leqembi形成直接競(jìng)爭(zhēng)。

在精神分裂癥治療領(lǐng)域,2024年9月,F(xiàn)DA批準(zhǔn)BMS新藥KarXT上市,成為50年來(lái)首個(gè)治療精神分裂癥的新種類(lèi)藥物。為了獲得這款明星藥物,2023年12月,BMS不惜斥資140億美元,將KarXT的原研公司Karuna Therapeutics收入囊中,這筆并購(gòu)案也成為當(dāng)年交易額排名第二的并購(gòu)案例。

在抑郁癥治療領(lǐng)域,除了CAPLYTA,艾伯維的卡利拉嗪于2022年12月獲批用于治療重度抑郁癥輔助治療,2024全年銷(xiāo)售額32.67億美元;強(qiáng)生的Spravato(艾司氯胺酮)于近期剛獲批單藥治療難治性抑郁癥,2024年銷(xiāo)售額達(dá)10.77億美元,同比增長(zhǎng)56.4%。

在心血管疾病、腫瘤等慢性疾病治療藥物發(fā)展?jié)u趨飽和的當(dāng)下,MNC開(kāi)始再次將目光聚焦于CNS領(lǐng)域,這個(gè)領(lǐng)域正在成為醫(yī)藥賽道的下一個(gè)爆點(diǎn)。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):醫(yī)曜,作者:青櫟

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT