為何血友病賽道會誕生爆款?

作者|張爍爍 來源|醫(yī)曜

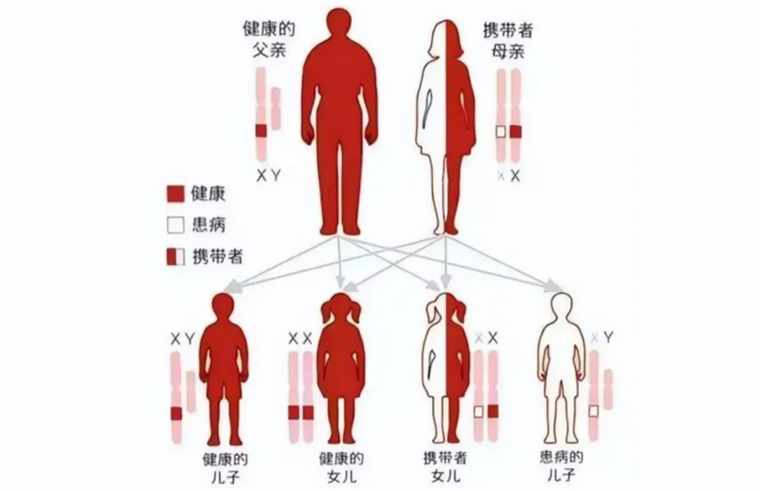

19世紀(jì)中葉,歐羅巴大陸上流傳著一種神秘的可怕疾病,這種疾病集中爆發(fā)在歐洲男性王室成員身上,患病的王室成員多在壯年時就因嚴(yán)重出血而去世,猶如一種可怕的血源詛咒。

后來,經(jīng)過醫(yī)學(xué)專家的確認(rèn),當(dāng)時在歐洲王室成員流傳的可怕疾病,正是“傳男不傳女”的遺傳病血友病。血友病因X染色體上的FVIII或FIX基因異常而發(fā)病,呈X染色體連鎖隱性遺傳。

圖:血友病遺傳規(guī)律,來源:西安晚報

維多利亞女王雖然健康,但其卻有一條X染色體是存在基因欠缺的,因此其在于健康男性生育時,所生女兒全部表現(xiàn)為健康(半數(shù)存在血友病基因缺陷),所生兒子中則有半數(shù)會患有血友病。當(dāng)攜帶缺陷基因的女兒生育時,也會出現(xiàn)同樣的血友病發(fā)病情況。由于當(dāng)時歐洲王室間通婚頻繁,因此造成了血友病在多國王室中流傳。

歲月荏苒。雖然如今我們對于血友病的發(fā)病機(jī)制已經(jīng)十分清晰,但治療方案卻依然以替代治療為主,暫無徹底的治療方案。在我國,約有14萬左右的血友病患者,受限于支付瓶頸與技術(shù)壁壘,我國血友病仍存在明顯的治療缺口。

01

不可或缺的替代療法

溯本求源,血友病發(fā)生的核心誘因在于凝血因子的缺失。根據(jù)凝血因子缺失的種類,血友病大致可以分為缺乏凝血因子 VIII(FVIII)的A型血友病(約占80%~85%)、缺乏凝血因子IX(FIX)的B型血友病(約占15%~20%)以及少量的其他血友病。

流血不只是血友病的典型癥狀,因此很多人認(rèn)為只要盡量避免磕碰就可以萬無一失了。但實際上,除發(fā)生在表皮外,血友病更多會發(fā)生皮下和肌肉出血,這類出血不明顯,但可波及全身,形成大小不等的血腫,有疼痛、發(fā)熱感。如果發(fā)生在咽喉部位,極有可能造成窒息,如果發(fā)生在神經(jīng)血管附近,極有可能造成神經(jīng)麻痹。更為嚴(yán)峻的是,出血還有可能發(fā)生在關(guān)節(jié)腔內(nèi)部,會導(dǎo)致慢性滑膜炎,并逐步進(jìn)展為血友病關(guān)節(jié)炎,最終甚至有可能致畸致殘。

在臨床上,血友病的治療依然以替代治療為主,使用基因重組凝血因子制劑或血源性凝血因子制劑。我國大多數(shù)情況下的血友病治療都是發(fā)病時的按需治療,但實際上預(yù)防性的持續(xù)治療才是血友病防治的正確方向。據(jù)《中國血友病診治報告 2023》的數(shù)據(jù),44.33%的A型血友病患者及 85.30%的B型血友病患者為按需治療,但僅16.20%的A型血友病患者和10.80%的B型血友病患者接受了預(yù)防治療。

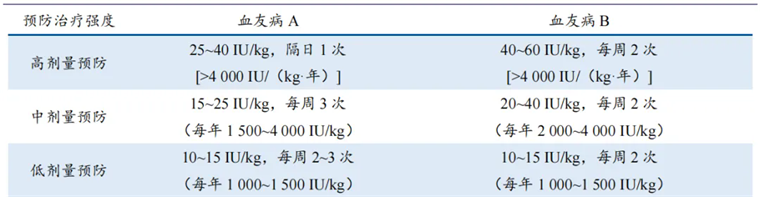

從另一個視角看,血友病更像是一種慢性病,為了防止出血而定期給予規(guī)律性的替代治療被認(rèn)為是血友病治療的最優(yōu)方案。國際上主流給藥方案是中劑量(每劑 15-30IU/kg,A型血友病患者每周給藥 3 次,B型血友病患者每周 2次)和大劑量(每劑 25-40IU/kg,A型血友病患者隔日1次,B型血友病患者每周 2次),而我國目前采用的仍是低劑量方案,(A型血友病患者10 IU/kg,每周2~ 3次;B型血友病患者20 IU/kg,每周1次)。

圖:預(yù)防治療方案一覽,來源:太平洋證券

如此數(shù)據(jù)足以表明,血友病在我國存在極大的治療缺口,而患者之所以預(yù)防治療接受度低,更多是因支付能力不足的不得已而為之。當(dāng)然,隨著我國藥企創(chuàng)新能力的不斷增強(qiáng),之前被外企壟斷的重組凝血因子也開始逐漸國產(chǎn)化,并逐漸開始陸續(xù)集采。

這些都是積極向好的信號,推動我國血友病治療從不充分的按需治療,逐漸向小劑量預(yù)防治療、高劑量預(yù)防治療,甚至個體化預(yù)防治療過渡。

02

血友病競爭格局

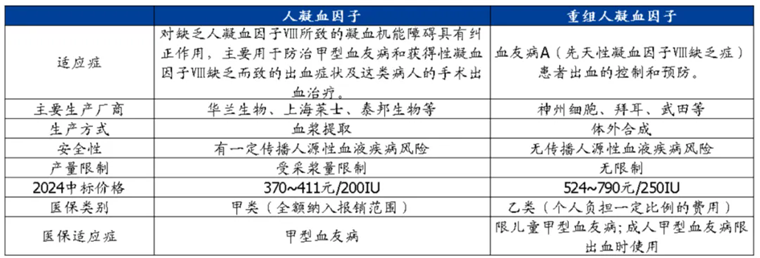

血友病替代療法中,凝血因子是治療的核心關(guān)鍵。

按照來源劃分,凝血因子主要分為血源和重組兩大類。血源類凝血因子主要通過血站采集而來,是除白蛋白和靜丙外我國第三大血制品品種;重組類則是通過人工重組技術(shù)開發(fā),讓凝血因子擺脫了對于血漿的依賴。

在我國,對于血漿采集有著極為嚴(yán)苛的控制。無論是采漿量還是采漿頻率,國內(nèi)都是遠(yuǎn)低于美國的,最大限度的保障獻(xiàn)漿者的健康。而采漿站又實行準(zhǔn)入制,嚴(yán)格限制采漿站的總體數(shù)量。再加上采漿技術(shù)不夠成熟,因此采漿效率也完全不及歐美。這些客觀因素導(dǎo)致,我國血制品供給缺口明顯,而重組凝血因子則補(bǔ)上了這個缺口。

圖:兩種凝血因子對比,來源:國盛證券

曾有觀點認(rèn)為,重組凝血因子是對血源凝血因子的替代,但從客觀情況著眼,重組凝血因子更像是對于血源凝血因子的補(bǔ)充。由于血友病擁有慢性疾病屬性,因此患者的負(fù)擔(dān)注定是無法規(guī)避的課題。重組凝血因子不僅單價比血源凝血因子高,而且醫(yī)保報銷比例也明顯比血源凝血因子更低,除非重組凝血因子價格大幅跳水,否則他將始終是血源凝血因子的補(bǔ)充產(chǎn)品。基于此,血源類凝血因子依然是供不應(yīng)求的狀態(tài)。

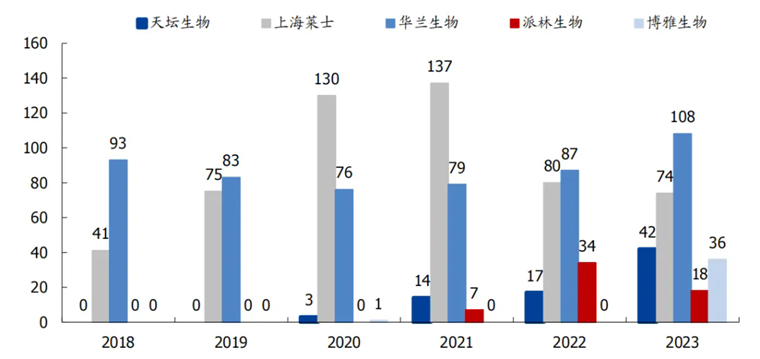

縱觀血源類凝血因子格局,華蘭生物與上海萊士是行業(yè)龍頭,F(xiàn)VIII的批簽發(fā)量始終處于領(lǐng)先地位。不過,隨著天壇生物、派林生物、博雅生物的逐漸發(fā)力,各家?guī)缀醵紦碛辛搜搭惸蜃拥墓┙o能力。

圖:血源凝血因子批簽發(fā)一覽,來源:國盛證券

另一邊的重組凝血因子市場,由于海外藥企先發(fā)優(yōu)勢明顯,曾長期處于壟斷地位,直到2021年7月神州細(xì)胞的重組FVIII安佳因上市,才打破了歐美企業(yè)在這一領(lǐng)域的壟斷。目前,國內(nèi)上市的重組FVIII已經(jīng)多達(dá)9款,其中6款進(jìn)口產(chǎn)品,3款國產(chǎn)產(chǎn)品。

隨著國產(chǎn)重組FVIII加入競爭,已經(jīng)開始對進(jìn)口重組FVIII產(chǎn)生沖擊,廣東等地區(qū)已經(jīng)開始針對重組FVIII的集采,多家進(jìn)口企業(yè)也開始主動選擇降價。

03

爆款啟示錄

安佳因的上市,不僅打破了歐美企業(yè)在重組FVIII上的壟斷,而且其自身也成為一個現(xiàn)象級爆款產(chǎn)品。

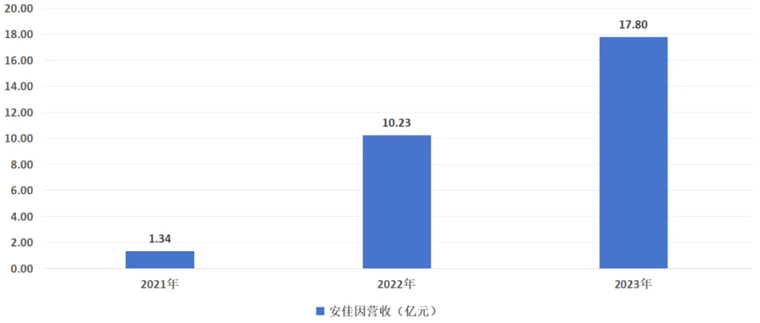

上市后的第一個完整年,安佳因就創(chuàng)造了銷售額突破10億元的佳績,2023年其銷售額更是同比暴增77%達(dá)17.8億元。正是憑借安佳因的爆發(fā)式表現(xiàn),神州細(xì)胞在2024年成功扭虧,預(yù)計2024年扣非凈利潤將達(dá)4.5億至4.9億元。

圖:安佳因歷史銷售數(shù)據(jù),來源:錦緞研究院

關(guān)于安佳因的爆發(fā),市場中存在很多質(zhì)疑的聲音,認(rèn)為其在營收過程中存在依靠灰色補(bǔ)貼搶占市場的情況。神州細(xì)胞到底有沒有違規(guī),自有監(jiān)管機(jī)構(gòu)定奪。

直至2023年8月,正大天晴的重組FVIII才姍姍來遲,此時安佳因已經(jīng)擁有了2年的國產(chǎn)獨占期,依靠成本與產(chǎn)能優(yōu)勢,安佳因已經(jīng)將銷售做到了十億級別。

在外企長期壟斷的情況下,重組FVIII是存在明顯溢價的,首先完成國產(chǎn)替代的神州細(xì)胞自然有充足的競爭空間。所以對于安佳因的銷售爆發(fā),我們是愿意相信,也樂于看見的。

不過,隨著正大天晴、天壇生物的先后獲批,國內(nèi)重組FVIII競爭或?qū)⒅饾u加劇,安佳因的增長勢頭也必將有所減緩。此外,去年6月諾和諾德的長效重組FVIII諾易特成功在國內(nèi)獲批上市,其19小時的半衰期明顯強(qiáng)于普通重組FVIII(半衰期約12小時),能夠大幅降低血友病患者的用藥頻率,這也可能對安佳因未來的沖擊產(chǎn)生影響。

如今針對A型血友病的重組FVIII已經(jīng)能夠?qū)崿F(xiàn)國產(chǎn)化,但針對B型血友病的重組FIX卻依然被外企所壟斷,目前國內(nèi)只有兩種重組FIX獲批,分別是輝瑞的普通重組FIX貝賦以及賽諾菲的長效重組FIX賽玖凝。盡管B型血友病僅占血友病患者總數(shù)的約20%,但如果誰能率先實現(xiàn)國產(chǎn)替代,依然有成為爆款產(chǎn)品的可能。

安佳因的爆款之路,符合國內(nèi)藥企國產(chǎn)替代的邏輯,但這種邏輯并不適用于所有品類,只有像重組FVIII這樣存在巨大需求的產(chǎn)品才有可能實現(xiàn),類似邏輯的產(chǎn)品還有艾力斯的伏美替尼。

編者按:本文轉(zhuǎn)載自微信公眾號:醫(yī)曜,作者:張爍爍

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT