兢強科技:美的長虹供應商,“紅海”里的老二

作者|沃倫·芒格 來源|IPO金榜

2024年“雙十二”前夕,兢強科技申請上市獲北交所受理。

早在2017年9月,兢強科技便已經在全國股轉系統(“新三板”)掛牌;2021年4月公司主動摘牌后,于同年11月向深圳交易所提交申請主板上市獲得受理。在2022年9月上會審議前,公司卻主動撤回了申報材料。

2023年6月,國元證券作為主板券商輔導兢強科技重新掛牌“新三板”,也是本次申請北交所上市的保薦機構(主承銷商)。二者關聯不止于此:國元證券通過關聯方池州徽元、銅陵國元種子創業投資基金和銅陵安元三家機構合計持有兢強科技12.32%的股權。

IPO歷程兜兜轉轉的兢強科技,成色究竟如何?

01

紅海里的老二,供貨美的、長虹

愛拆家電的人,會經常看到這么一個物件:一圈又一圈、一層有一層的金屬線纏繞在一個“塑料”圓柱體上——這就是電磁線(又稱繞組線)。

其工作原理是利用電磁感應,使得磁和電之間進行相互轉化,主要用在發電機、電動機和變壓器等設備上。

電磁線,根據導體材料屬性不同,通常分為銅基電磁線、鋁基電磁線和合金基電磁線;最早的電磁線(醋酸纖維漆包線)由美國GE公司于1902年推出。

成立于2003年的兢強科技(前身為銅陵市精隆電工材料有限責任公司),主要從事電磁線的研發、生產及銷售,是國內主要的鋁基電磁線產品供應商之一。

公司的核心產品為漆包鋁線,主要應用于家用電器,下游客戶有美的集團、長虹華意、蘇泊爾、惠而浦、大洋電機等知名家電供應商,其中美的集團為公司第一大客戶,2024年上半年占其營收比重約14%。

電磁線的發展已逾百年,隨著絕緣材料的持續開發和迭代,早已成為工業應用中的基礎性材料。

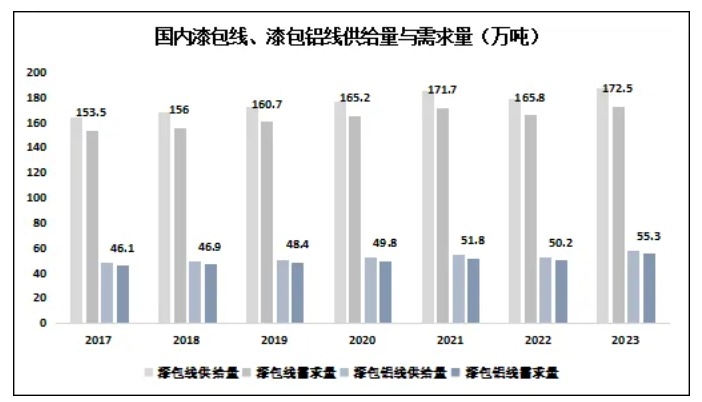

就國內市場而言,生產電磁線的廠商超過千家,市場競爭充分且激烈,而漆包線行業早已是一片紅海。

根據行業數據,漆包線需求量從2017年的153.5萬噸增長至172.5萬噸,年復合增速僅有1.96%;雖然漆包鋁線成本低且有輕量化屬性,年復合增速也僅有3.08%;并且,僅國內供需格局而言,長期處于供過于求的狀態。

由于漆包線行業屬于重資產、重資本行業,規模效應是廠商的核心競爭力,因此行業格局相對集中;

行業排名前十的漆包線廠商產量占超行業總量的三分之一,鋁基方面前十廠商市占率超70%;深耕電磁線二十余年的兢強科技,在鋁基領域排名第二,約占10%。

02

話語權低,倒貼現金流

在千余家同行中躋身第二,兢強科技實屬不易。但是,電磁線都已經迭代了一百多年了,作為基礎性材料滿足電磁轉換的基本功能的產品幾乎不存在技術壁壘。

從兢強科技“材料價格 + 加工費”的收入模式,就能夠體現出一眾廠商們主要是為了下游客戶(尤其是大廠)做配套,承擔著產業鏈中這個重資產且利潤微薄的環節,這可是一門苦生意。

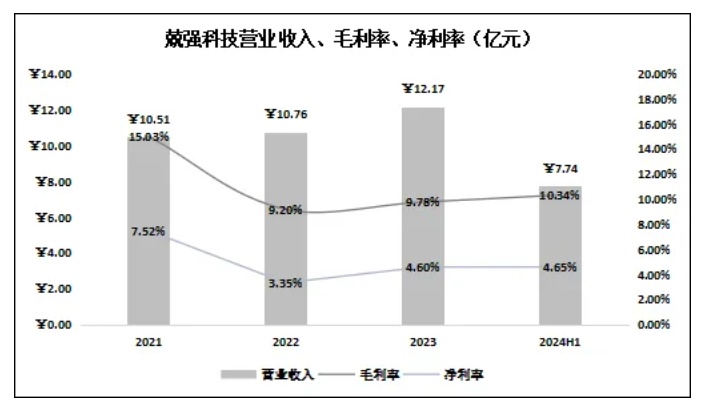

2021年至2024年上半年,兢強科技營業收入分別為10.51億元、10.76億元、12.17億元和7.74億元,因2021年鋁價價格大幅上漲短暫提高毛利率至15.03%后,整體毛利率維持在10%左右;而凈利率同樣,在2021年激增至7.52%后,近年來就沒有超過5%。

在紅海中拼殺,代價也是很明顯的。

(1)由于行業廠商眾多,追求規模效應之下大家都希望能夠抱上大腿,因此面對客戶的話語權較低,這自然而然就要有寬容的賬期。

2021年至2024年上半年,兢強科技應收款項居高不下,分別高達4.54億元、4.05億元、4.46億元和5.84億元,占同期總資產比重為46.9%、42.77%、44.33%和48.75%;

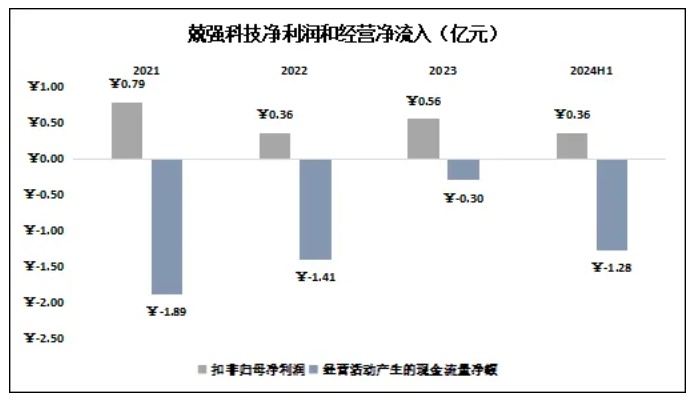

(2)作為產業鏈配套,賺辛苦錢且被客戶拖欠這是常態,但是兢強科技的現金流卻極為扭曲:2021年至2024年上半年,公司累計實現扣非歸母凈利潤2.07億元,但是至今沒有一年產生正向的經營性現金凈流入,累計為產業鏈墊資高達4.88億元;

說到底,還是沒技術含量。

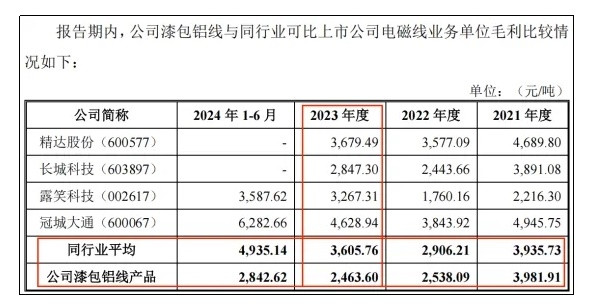

招股書中,兢強科技引用同行露笑科技對盈利能力的定義:

“由于電磁線行業經營模式的特殊性,判斷其盈利能力的重要指標不是毛利率,而是單位毛利(即每噸銅/鋁產品對應的毛利),分析單位毛利的變動趨勢對考察電磁線生產企業的盈利能力比毛利率更有意義。”

而與同行對比之下,兢強科技的單位毛利不具備優勢,尤其是2023年,其單位毛利在同行中最低,較行業均值低31.67%;而對于可比公司中單位利潤最高的冠城大通,兢強科技坦言道:

“2023 年冠城大通新能源汽車扁線業務同比增加,該類業務技術含量較高,銷售單價較高,單位毛利相對更高。”

言外之意,就是自家技不如人唄;的確,公司在研項目中,投資約1000萬元用于“汽車用高性能鋁基電磁線的開發項目”。

03

負債壓力大,突擊分紅

2021年至今累計三年半的時間,兢強科技持續為產業鏈墊資,遲遲未有現金流入導致其承擔著較大的負債壓力:

2021年至2024年上半年,公司有息負債分別為2.07億元、1.7億元、2.17億元和3.61億元,同期賬面現金資產從未超過0.8億元。

短期資金缺口從2022年的1.04億元快速攀升至2024年上半年末的2.89億元,占其總資產約四分之一。

根據招股書披露,截至2024年6月30日,公司房產、土地使用權分別約87.88%和92.45%用于銀行貸款抵押,合計約1.6億元。

公司賬面都已經逼近極限了,兢強科技還在2023年派發了0.65億元的現金股息,實控人曾東文以33.27%的股權計約入賬0.22億元,看來大股東比公司還缺錢。

而在本次上市募資計劃中,還要募集1億元用于補充流動資金。

編者按:本文轉載自微信公眾號:IPO金榜,作者:沃倫·芒格 編者按:本文轉載自微信公眾號:IPO金榜,作者:沃倫·芒格

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT