320億估值的華潤飲料,需要“怡寶”之外的故事

作者|Adam 來源|IPO金榜

從2024年4月22日遞表到2024年10月15日啟動招股,華潤飲料(2460.HK)用不到半年時間便將登陸港交所。作為國內包裝飲用水的“老二”,正陷入價格戰的“怡寶”,華潤飲料支撐300多億的市值亟需新的故事。

01

“瓶裝水”沒有秘密

華潤飲料于1990年開始生產包裝飲用水,歷經數十年的發展,目前成為國內僅次于農夫山泉的第二大包裝飲用水企業,亦是(飲用純凈水)領域的龍頭老大。

按零售額計,華潤飲料分別擁有18.4%和32.7的市場占有率,尤其在飲用純凈水上,其市場占有率大幅超過該細分領域中除自身外的TOP4。

從行業格局上看,農夫和華潤兩家隸屬第一梯隊,占據國內包裝飲用水市場超40%的份額;而第二梯隊的景田、娃哈哈和康師傅等占5%左右。

從發展歷史上看,后來居上的農夫在數輪商戰中塑造了行業格局的同時,也讓瓶裝水不再有秘密,亦不再有新故事。

2000年,農夫山泉以“天然水更健康”為話題,向娃哈哈和樂百氏發難,農夫以成份因素取勝成功將原兩大巨頭打下神壇;

2007年,利用當時盛傳的人體酸堿平衡的健康學為茅,農夫將高歌猛進的康師傅刺下擂臺;

2013年,“南下”的農夫和“北伐”的華潤飲料正式短兵相接,農夫祭出“成份”和“酸堿性”的組合拳,而怡寶則將矛頭指向農夫的水源(有污染),雙方打響了空前的輿論戰,直到2016年以農夫侵犯怡寶名譽權而結束明面上的較量。

自此,民營的農夫山泉在天然水市場繼續跑馬圈地,央企背景的華潤飲料則圍繞著怡寶(純凈水)進行精耕細作,市場進入了漫長的噤聲期。

2024年,包裝飲用水市場突發價格戰,又延伸出新一輪輿論戰;農夫山泉在應戰中推出了“小綠瓶”(純凈水)。

參考鐘睒睒在《對話》欄目中的解釋——“如果沒有今年這次網絡爭議,我永遠都可能不會生產純凈水。重新推出純凈水的原因,是還給消費者選擇權。”,并結合輿論戰內容的演繹(絲毫沒有提到關于水質、水源、元素等與水本身相關的內容)可以發現,包裝飲用水不再具有新的內涵可以表達了。

02

以價換量的“怡寶”

根據招股說明書顯示,“包裝飲用水”為華潤飲料的核心收入來源,由“怡寶”、“怡寶露”、“本優”、“加林山”和“FEEL”五大品牌構成,占總營收近9成;其中以“怡寶”品牌為核心,貢獻該品類超99%的收入,占整體營收約89%。

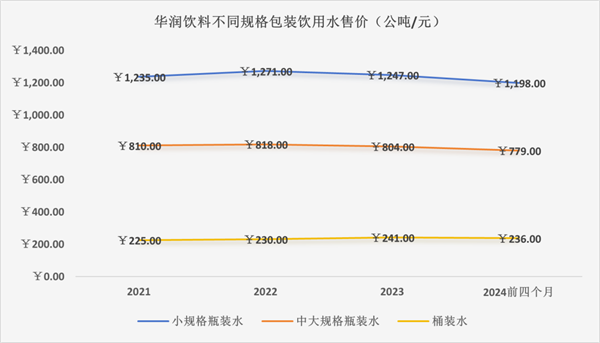

2022年和2023年,“包裝飲用水”業務同比增速分別為10.05%和4.53%,而2024年前四個月同比增速進一步下滑至2.68%;更重要的趨勢在于,2022年開始,業績的增長體現出滿滿的“以價換量”:

1,銷量上:自2021年的1178.6萬公噸持續提升至2023年的1349.1萬公噸,CAGR為6.99%;2024年前四個月銷量同比增長8.16%至416.3萬公噸;

2,平均售價:2022年至2024年上半年每公噸售價分別為935元、923元和894元;

從產品規格上看同樣呈現“量增價減”:2024年前四個月小規格、中大規格及桶裝水銷量分別同比增長6.79%、10.3%和2.34%;但價格則分別同比下降5.59%、4.77%和4.84%。

包裝飲用水的故事已經定格,需求端呈現剛需和高頻屬性,毛利潤雖然高但是低附加值導致經營半徑受限,競爭的核心仍在于營銷及渠道上:相比純凈水廠商“跨界”到天然水領域,后者進軍到前者要容易得多(前者需要尋找優質天然水源,后者只需要改變“工藝”)。

在價格戰和輿論戰中,農夫山泉在2024年4月底推出了純凈水進行反擊和爭奪,對華潤飲料的殺傷力是顯著的:剔除中大規格瓶裝水外,小規格瓶裝水和桶裝水在2024年5月至6月合計營收45.61億元,增速僅有0.44%;而來自農夫的滲透才剛剛開始。

03

支撐320億估值需要新故事

根據發行公告,華潤飲料本次發行價格為13.5~14.5港元/股,發行市值為320億港元至340億港元,對應22.56倍市盈率。

作為飲用包裝水的“老二”,華潤飲料的估值可直接參考農夫山泉,收入體量上農夫是華潤的3倍有余;但是有更高附加值的茶飲、果汁加持下的農夫山泉的毛利率比高度依賴“怡寶”的華潤飲料高出14.9個百分點,規模效應(主要是品類的渠道復用)之下農夫的歸母凈利潤是華潤飲料的9倍。

自價格戰及輿論戰以來,農夫山泉的估值水平亦有所下滑(此前維持在40X上下),目前為24X。

目前包裝飲用水市場的價格戰仍在進行,華潤飲料作為純凈水龍頭將直面農夫的滲透;因此成長性更多的寄托于多元化矩陣。

早在2011年,華潤怡寶便于日本麒麟合作共同推出多品類飲料業務,十余年的布局并未讓非純凈水業務有所起色,日本麒麟也在2022年選擇退出。

但是從整體上看,“飲料”業務方面取的高雙位數增長(2024年H1仍有40.2%),絕對值和占比仍較核心業務低。

雖然體量上與農夫相比差距甚大,但是得益于華潤系強大的營銷網絡,在渠道復用的便利性下,反而為華潤飲料多元化的增長空間提供了一定想象力——至于預期與現實的契合度,唯有交給時間去驗證。

編者按:本文轉載自微信公眾號:IPO金榜,作者:Adam

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT