跌了80%,低端酒之王換帥,能救股價(jià)嗎?

作者|市值觀察 來(lái)源|市值觀察

近期,順鑫農(nóng)業(yè)公告稱將聘任董事會(huì)秘書康濤為總經(jīng)理,任職生效后仍將擔(dān)任公司董事及董秘職務(wù)。

作為低端酒之王,順鑫農(nóng)業(yè)在歷經(jīng)近兩年虧損和股價(jià)的大幅回撤后,換帥能否走出當(dāng)下困局?

01

再迎新帥

2018年以來(lái),順鑫農(nóng)業(yè)先后變更了4任總經(jīng)理,2018年前董事長(zhǎng)兼總經(jīng)理王澤辭任后由安元芝接棒,其任職四年后又由李秋生接任。當(dāng)下,重任又交到了康濤手中。

從順鑫農(nóng)業(yè)過(guò)往總經(jīng)理的背景來(lái)看,除了王澤是空降外,其余均為內(nèi)部提拔。

順鑫農(nóng)業(yè)總經(jīng)理頻繁變更背后,一方面是2021年以來(lái)受行業(yè)調(diào)整的影響,經(jīng)營(yíng)業(yè)績(jī)出現(xiàn)了明顯下滑。

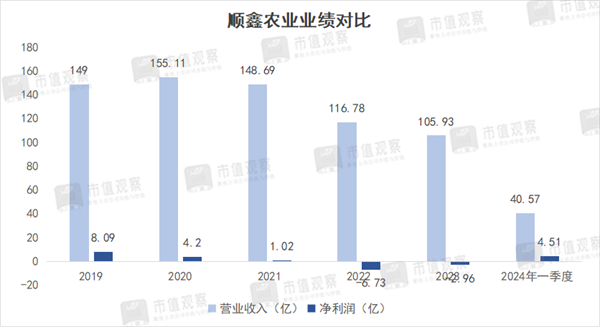

2021-2023年,順鑫農(nóng)業(yè)的營(yíng)收收入錄得3連降,由148.69億降到了105.93億,凈利潤(rùn)在2022年和2023年更是出現(xiàn)了連續(xù)兩年虧損,也是順鑫農(nóng)業(yè)自上市以來(lái)唯二出現(xiàn)虧損的年份,虧損金額分別達(dá)到了6.73億和2.96億。

另一方面,順鑫農(nóng)業(yè)的股價(jià)也陷入了低迷。

早在2018-2020年,順鑫農(nóng)業(yè)公司股價(jià)經(jīng)歷了大幅上漲,最高漲幅超5倍,但此后快速回落,從最高點(diǎn)78.76元跌至近期的17.5元附近,跌幅近80%,基本跌回2018年,市值也大幅縮水超過(guò)了400億。

對(duì)于康濤上任,市場(chǎng)頗有期待。此前安元芝曾擔(dān)任董秘一職,在證券事務(wù)方面管理經(jīng)驗(yàn)充足,任期內(nèi)公司股價(jià)攀上了歷史頂峰,市值最高超過(guò)500億。

新總經(jīng)理康濤同樣兼任董秘,或?yàn)楣臼兄倒芾硖峁┫胂蟆?/strong>

當(dāng)前擺在康濤面前的首要難題,依然是繼續(xù)重振白酒業(yè)務(wù)。

02

盈利回暖

從業(yè)務(wù)角度看,順鑫農(nóng)業(yè)更偏向多元化,不僅包括眾人所熟知的白酒,還包括生豬養(yǎng)殖,2023年之前還涉足過(guò)房地產(chǎn)業(yè)務(wù)。

而近年來(lái)順鑫農(nóng)業(yè)的業(yè)績(jī)低迷,可以說(shuō)是三大業(yè)務(wù)所屬行業(yè)的不景氣共同導(dǎo)致的結(jié)果。

在房地產(chǎn)業(yè)務(wù)上,順鑫農(nóng)業(yè)旗下子公司順鑫佳宇更是連虧多年,2019-2022年虧損額分別為3.39億、5.34億、3.81億和8.42億,呈現(xiàn)逐年擴(kuò)大的趨勢(shì),是順鑫農(nóng)業(yè)一直想甩掉的“包袱”。

要知道順鑫佳宇在順鑫農(nóng)業(yè)的營(yíng)收占比并不高,2022年僅實(shí)現(xiàn)收入7億元,占比僅為6%,超8億的業(yè)務(wù)虧損直接導(dǎo)致公司陷入虧損境地。

事實(shí)上,早在2019年順鑫農(nóng)業(yè)便提出要退出房地產(chǎn)業(yè)務(wù),但直到2023年11月才以22.59億的價(jià)格轉(zhuǎn)讓,相對(duì)當(dāng)年30.98億的掛牌轉(zhuǎn)讓價(jià)打了7.3折。

值得一提的是,此次對(duì)順鑫農(nóng)業(yè)伸出援手的是“自家人”。接手順鑫佳宇股權(quán)的順正資產(chǎn)由北京順義區(qū)國(guó)資委控股,而北京順義區(qū)國(guó)資委控股的順鑫控股集團(tuán)正是順鑫農(nóng)業(yè)的大股東。

對(duì)于豬肉板塊,2023年也由于行業(yè)原因陷入了虧損,毛利率為-5.94%,同比下降了9.25%。

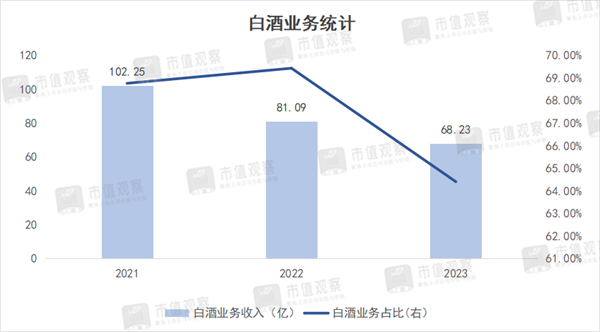

而順鑫農(nóng)業(yè)第一大主營(yíng)業(yè)務(wù)白酒,收入也在2021年止步不前。2021年業(yè)務(wù)收入達(dá)102.25億,營(yíng)收占比達(dá)到了68.77%,此后一路下降,到2023年降至68.23億,收入占比也降到了64.41%。

據(jù)順鑫農(nóng)業(yè)最新業(yè)績(jī)預(yù)告,2024年上半年預(yù)計(jì)實(shí)現(xiàn)凈利潤(rùn)3.3億至4.8億,與去年同期虧損0.81億相比盈利大幅回暖。同時(shí)在一季度旺季時(shí)點(diǎn),公司實(shí)現(xiàn)凈利潤(rùn)4.51億,創(chuàng)出了多年來(lái)新高,并已超過(guò)了2020年全年水平。

對(duì)于順鑫農(nóng)業(yè)今年盈利明顯回暖的表現(xiàn),除了生豬養(yǎng)殖業(yè)回暖和房地產(chǎn)業(yè)務(wù)的剝離之外,也與近年來(lái)公司聚焦白酒業(yè)務(wù)的品類升級(jí)有關(guān)。

03

“低端”邊界仍待突破

作為低端酒之王,順鑫農(nóng)業(yè)品牌標(biāo)簽主要是“低端低價(jià)”,品牌屬性較弱,由此也限制了公司的發(fā)展邊界。

當(dāng)前,順鑫農(nóng)業(yè)白酒產(chǎn)品主要包括低端酒的牛欄山陳釀(白牛二)、傳統(tǒng)二鍋頭;中檔酒珍品、金標(biāo)陳釀、牛欄山一號(hào)系列,以及高端酒經(jīng)典二鍋頭、百年牛欄山、魁盛號(hào)系列。高端酒價(jià)位在50元以上,中低端酒則在50元以下。其中低端酒收入仍占大頭,牛欄山陳釀是絕對(duì)的主力產(chǎn)品。

為脫困“低端”,2021年公司推出了高端品牌“魁盛號(hào)”,價(jià)格超千元,以提高品牌占位;2022年,借助新國(guó)標(biāo)發(fā)布契機(jī)推出了定價(jià)在50元以內(nèi)的金標(biāo)陳釀,強(qiáng)化“純釀固態(tài)”標(biāo)簽,并意圖將其打造為另一個(gè)類牛欄山陳釀的大單品。

2023年順鑫農(nóng)業(yè)又推出了高線光瓶單品“頭號(hào)種子”,希望進(jìn)一步打開高線光瓶酒市場(chǎng)。

此外,在業(yè)績(jī)不斷下滑的壓力下,2021年以來(lái)順鑫農(nóng)業(yè)對(duì)旗下單品牛欄山陳釀、百年牛欄山等進(jìn)行了多次提價(jià),2024年初再次對(duì)4款牛欄山陳釀進(jìn)行了提價(jià),提價(jià)幅度為6元/箱。

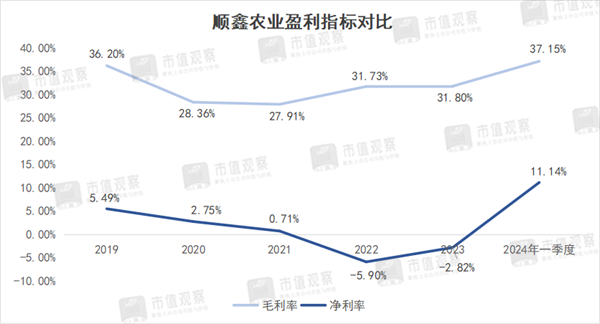

多措并舉下,公司盈利能力有了明顯提升。經(jīng)統(tǒng)計(jì),2021年來(lái)順鑫農(nóng)業(yè)的白酒銷售噸價(jià)從1.56萬(wàn)元上升至2023年的1.86萬(wàn)元,同期毛利率也由27.91%提升到了31.8%,2024年一季度進(jìn)一步提升至37.15%,凈利率為11.14%,創(chuàng)出了十年來(lái)新高。究其根源,提價(jià)是今年順鑫農(nóng)業(yè)盈利好轉(zhuǎn)的重要原因。

但提價(jià)也帶來(lái)了明顯的負(fù)面效應(yīng),即銷量出現(xiàn)了大幅下滑。2021年公司白酒總銷量為65.55萬(wàn)噸,到2023年便降到了36.65萬(wàn)噸,降幅達(dá)44.09%。作為主力的42度500ml牛欄山陳釀,同期銷售量也由39.53萬(wàn)噸降到了24.64萬(wàn)噸。

雖然光瓶酒未來(lái)仍能保持一定增速,但賽道已經(jīng)變得擁擠。據(jù)華鑫證券研究,2022年至2024年光瓶酒行業(yè)復(fù)合增速將達(dá)到16%,遠(yuǎn)超行業(yè)整體,且到2024年市場(chǎng)規(guī)模將超過(guò)1500億。

2020年光瓶酒行業(yè)CR3牛欄山、玻汾、小郎酒市場(chǎng)份額分別為14%、6%、5%,合計(jì)尚不足30%,隨著賽道快速擴(kuò)容,眾多全國(guó)性、區(qū)域性名酒的低端酒品牌紛紛入局,行業(yè)競(jìng)爭(zhēng)不斷加劇。

此外,近年來(lái)果酒低度酒的崛起也吸引了眾多年輕消費(fèi)者的目光,這對(duì)光瓶酒市場(chǎng)也存在一定的擠壓效應(yīng)。

需要注意的是,低端酒賽道和中高端不同的地方在于,產(chǎn)品具有很大的剛需屬性,疊加激烈的市場(chǎng)競(jìng)爭(zhēng),意味著未來(lái)產(chǎn)品的提價(jià)空間也有限。

因此,未來(lái)順鑫農(nóng)業(yè)能否在高線光瓶酒以及更高端賽道上取得突破才是關(guān)鍵。高線光瓶酒憑借較好的品質(zhì)和高性價(jià)比承載了部分低檔盒裝酒的降級(jí)需求,增長(zhǎng)空間巨大。據(jù)華鑫證券研究,未來(lái)五年高線光瓶增速有望達(dá)到20%-30%,較光瓶酒整體增速更快。

這一點(diǎn)在順鑫農(nóng)業(yè)財(cái)報(bào)上也有體現(xiàn),高端酒業(yè)務(wù)已經(jīng)有了好轉(zhuǎn)信號(hào)。2023年高檔酒實(shí)現(xiàn)收入9.78億,同比增長(zhǎng)了45.31%,已經(jīng)接近2021年的10.55億。但營(yíng)收主力仍然是低端酒,2023年收入47.33億,相比2021年的78.65億仍有很大差距。

隨著順鑫農(nóng)業(yè)進(jìn)入康濤時(shí)代,預(yù)計(jì)仍將聚焦優(yōu)化產(chǎn)品結(jié)構(gòu)和提升盈利能力上。在中低端酒托底支撐的同時(shí),高檔酒或有進(jìn)一步表現(xiàn),未來(lái)業(yè)績(jī)回暖仍有看點(diǎn)。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):市值觀察,作者:市值觀察

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT