海底撈,困在翻臺率里

作者|付繞 來源|略大參考(ID:hyzibenlun)

海底撈想用服務提高翻臺率,但服務成本并不能增加;它想用降價提高翻臺率,但又卷不過平價小火鍋們。

翻臺率,是海底撈股價的晴雨表。

2018年,海底撈整體翻臺率達到巔峰,穩定在5.0次/天,資本市場一片叫好,全年股價漲幅約83%,可謂是意氣風發。3年后,當翻臺率跌落到3.0次/天,海底撈全年虧損超過41.61億元,股價跌幅超70%。

于是,2021年底,海底撈給自己定下了“整體翻臺率4.0次/天”的及格線,并表示:不到及格線,不會規模化擴張。

在消費品牌里,成功的擴張意味著獲取新的消費群體,以及營收和利潤的雙重上漲。但眼下,被困在及格線下的海底撈只能從存量市場“擰毛巾”,通過降價、搞另類服務等方式,努力提升翻臺率。

幾經努力,海底撈在2023年把整體翻臺率拉升到3.8次/天——依然沒有及格。

看起來,翻臺率,正在海底撈困住自己的一道枷鎖。

01 降價帶來好業績,但沒能解決焦慮

據《晚點》報道,一份券商紀要顯示,2024年上半年,海底撈客單價跌破百元——回到了2017年的水平。

2017年的海底撈,是火鍋賽道里的明星玩家:連續4年問鼎火鍋榜首,全年營收破百億,成為中國首個突破百億的餐飲品牌。那時候,它最大的煩惱就是怎么漲價,把97.7元的客單價上調,為次年遞表上市加足馬力。

心愿在2018年如數達成:海底撈把客單價做到了100元以上,也成功在香港上市。到2020年時,海底撈的客單價已經飆到峰值—110元,而當時整個火鍋行業主流的消費價格才50-60元,只到海底撈的一半。

圖:數據來源于財報,略大參考制圖

但事后來看,這是一道拋物線的頂點。到達頂峰的海底撈,業績進入了持續下滑期。2020年開始,海底撈利潤增速連續2年放緩,盲目擴張帶來的資金壓力讓海底撈在整個2021年虧損了41.61億元,日均虧損1140萬。

當年,海底撈被吹得有多神,跌得就有多慘。

當然,陣痛不只屬于海底撈,隔壁同樣定位在中端火鍋的呷哺呷哺日子也不好過。行政總裁賀光啟宣布關店200家斷臂求生,將62.5元的客單價重新拉回60元以內的價格帶。

面對市場變化和整個行業低迷的現實,海底撈只能親手把當年漲過的價格再拉低下去。通過增加套餐、推出低價系列產品、大學生69折等優惠方式,海底撈將客單價從2020年的110.1元下降至2023年的99.1元。

近兩年,降價并非海底撈的獨創,它更像是火鍋品牌的統一動作。據久謙中臺數據,蜀大俠、譚鴨血的客單價降回百元,太二酸菜魚客單價從80多元降到了70多元,跌回2017年。連主打中高端的湊湊客單價也降了11元,呷哺呷哺套餐價格降了10%以上,主打高端的慫火鍋從去年同期的150元滑到109元。

價格內卷的趨勢之下,海底撈只能繼續向下俯沖。不僅在去年推出價格更加親民的嗨撈平價火鍋,更是在美團、抖音等本地生活電商平臺上推出低價套餐、代金券等活動,攤算下來,吃一頓火鍋的成本,遠遠低于海底撈的人均消費金額。

由此帶來的成績,體現在財報數據里:2023年,海底撈盈利44.95億元,同比增長達到174.6%。

但這組數據,可能只是看起來很美。44.95億元的利潤里,很多功勞要歸于成本壓縮。而對于海底撈來說,真正關鍵的兩個數據:10%的利潤率和3.8次/天的翻臺率,巔峰時期,這兩個數字是18%和5次/天,這更是表明了它早已離往日輝煌遠去。

02 一切為了翻臺率

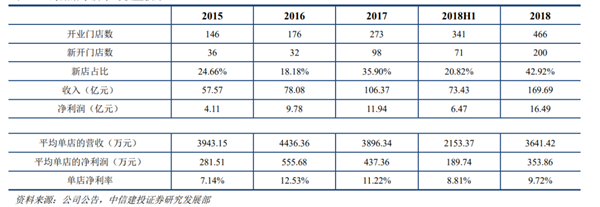

2017年和2018年,海底撈迎來了自己翻臺率的巔峰,將數字穩定保持在5.0次/天。

怎么理解這個數字呢?中信建投證券曾表示,火鍋行業整體的普遍在2.5-3次/天左右,海底撈相當于做到了行業平均水平的2倍。此外,在當年十大火鍋品牌中,僅次于海底撈,排名第二的呷哺呷哺,在2017年、2018年的翻臺率也僅僅分別為3.3次/天、2.8次/天,遠遠落后于海底撈一大截。

翻臺率上,海底撈曾經一度遠遠優于同行指標,甚至是讓海底撈引以為傲的。

餐飲賽道上,翻臺率是重要的關鍵詞,它是考量生意紅火程度的直接指標。體現在財報里,翻臺率的波動,往往會伴隨著營收和利潤的同頻變化。

以海底撈為例。

海底撈的營收由2017年的103.88億上升至2018年的169.7億,營收增長了59.5%,凈利潤從11.94上升為16.5億元,同比增幅達38.1%,凈利率的增速明顯比前幾年要快。

然而,花無百日紅,更何況是在消費變化速度的餐飲市場。

到2021年,海底撈在內地市場的門店數擴大到歷史性的1491家,但同店翻臺率從疫情前的5.2次/天跌落至3.5次/天,為歷史最差表現,開店密度最高的一線城市的翻臺率數據最難看,僅達到3.0次/天。這一年,海底撈凈虧損41.61億元,“成就”史上最難看的年報。

“拯救”翻臺率,迫在眉睫。

2022年,海底撈推出“啄木鳥計劃”,由時任執行董事、副CEO楊利娟負責領導,其中包括一條內容:如果海底撈門店的平均翻臺率低于4次/天,“原則上不會規模化開設新的海底撈餐廳”。

這可以理解為:4.0次/天的翻臺率成為海底撈限速的紅線,更是它檢驗業績和決策的及格線。

楊利娟于2023年接替張勇的CEO位置,關于翻臺率的重視也被延續至今。除了降價,海底撈還推出很多營銷動作,吸引年輕人,比如“把店開在演唱會門口、開在露營地、走進夜市、科目三舞蹈”。

疊加降價大法之后,這種方式的確有效。

2023年,海底撈把客單價降到百元以下,同年,翻臺率開始回升,上半年達3.3次/天。到年底時,平均翻臺率提升到3.8次/天,部分門店甚至能夠達到4次/天。

不過,如果按照“啄木鳥計劃”劃定的翻臺率紅線,海底撈顯然還沒有及格。

自然,它也沒有再進行規模化擴張。2024年3月,CEO楊利娟在分析師會議提及,海底撈2024年在國內市場的新店數量只有兩位數的增速,簽約13家門店。

直到今年,翻臺率仍是海底撈的重點。今年3月,海底撈上線了一套名為“制度檢察官”的信息管理系統,為各層管理人員實現線上隨時“巡店”提供了多達350個數據指標,其中包括可實時“查詢每一家門店、每個大區的翻臺率”。

但眼下,海底撈何時能重回及格線,依然是個未知數。

外部環境,平價火鍋興起,隨著年輕人涌向商場B1層,農小鍋等旋轉小火鍋擴店迅速,這些餐廳的客單價在40元左右——不足海底撈一半,迅速搶占海底撈等火鍋品牌市場。

內部環境,海底撈翻臺率的提升,一定程度上不光建立在低價上,也建立在了海底撈超長的營業時間上(大部分海底撈的營業時間已經達到22小時,從9點到次日7點)。這意味著,海底撈想將翻臺率再度提升,空間已然非常有限。

03 溢價服務的生意

4.0次/天的翻臺率紅線,是海底撈在收縮時代的印記。

與之同時存在的,是海底撈服務的縮水。不讓點清湯鍋、部分門店的美甲服務收費、不讓點半份菜、取消牛肉粒、玩具不送給成人等舉措,讓不少消費者表示不滿,從而轉向別的品牌。

海底撈服務的縮水,原因很簡單:成本控制。

翻臺率高的時候,海底撈生意紅火,極致的服務搭配營銷出圈后,能直接幫助引流獲客。排隊在海底撈門口做美甲、吃免費零食和茶水的攢動人頭,也是消費繁榮時代的注腳。

但,當越過拋物線的頂點,進入滑落通道后,翻臺率遲遲未能及格的海底撈,也得好好學習省錢。

以海底撈美甲服務為例,多個地區的美甲師底薪在3-4千左右,按照每家門店2位及以上美甲師的配置,疊加2023年1374家的門店數量來算,光是美甲師的人力成本一年最少就在千萬級別,屬于是純支出。減少服務,就等同節省了人員支出。

如今,海底撈的這項美甲服務都開始明碼標價。據媒體報道,多個海底撈美甲服務開始收費,山西一家海底撈店員稱美甲最高收費可高達79元。

從過去幾年的發展來看,海底撈的翻臺率與服務水平,基本保持了正相關。

張勇曾在公開場合表示,顧客滿意度最重要,而體現的方式就是在于服務。但在翻臺率不“及格”的這幾年,海底撈的服務也呈現“不及格”趨勢,飽受爭議。

《三聯生活周刊》曾經針對“人們為啥不愛吃海底撈了”發起的投票,1.8萬人參與,超8000人投給了“分量少,性價比低”,超6000人投給了“味道一般,火鍋店這么多,不是非它不可”,近1千人則投給了“服務太周全,社恐表示拒絕”一項。

一方面,一心想用服務提振翻臺率的海底撈,難免激進。2023年的“科目三”算是典型,網傳的“店員可以幫孩子輔導作業”等服務,更是讓不少網友直呼離譜。

更重要的是,在消費降級的大趨勢之下,人們更傾向于真金白銀的實惠,而不愿意為單純的服務溢價過多買單。——不用拿胖東來的例子來反駁。極致服務確實是胖東來的競爭力,但商超盈利的根本還是SKU管理。相比復雜的商超供應鏈,海底撈所在的火鍋賽道,SKU差異性很難構成足夠深的護城河。

回到海底撈。

它現在的處境,更像是職場動蕩中的中年人,擁有過高光時刻,但一些想法與做法似乎與時代格格不入——他看起來并沒有做錯什么,又好像是什么都錯了。他沒有止步、躺平的權利,畢竟還有一家老小(員工接近14萬人)要養活。

就連海底撈努力適應變化的樣子,都像極了中年人。比如把客單價做到百元以下、在翻臺率“及格”前嚴控規模擴張,這就像身處“失業”焦慮中的中年人,當收入增長停滯甚至倒退,他會自覺縮減開支。

求穩,是條件反射。

某種程度上,求穩的海底撈,似乎也被困在翻臺率里。它想用服務提高翻臺率,但服務成本并不能增加;它想用降價提高翻臺率,但又卷不過平價小火鍋們。

可能有人說,海底撈在國外市場也很紅火,看起來已然尋找到其他增長市場。但這就好比努力養家的中年程序員下班后搞的“副業”,至少在當下,來自“副業”的收入還不足以養家糊口。他依然需要付出足夠的努力,保住主業。

被困住的海底撈也一樣。它只能再逼自己一把,等待“冷卻”的翻臺率再次沸騰起來。

編者按:本文轉載自微信公眾號:略大參考(ID:hyzibenlun),作者:付繞

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT