新晉百億白酒巨頭,提價了

作者|市值觀察 來源|市值觀察(ID:shizhiguancha)

剛剛邁上百億大關的今世緣,于近期官宣自2月29日起將停止接收國緣四代開系產品銷售訂單,3月1日起五代國緣漲價。其中,四開、對開、單開在四代版本基礎上分別上調出廠價20元/瓶、10元/瓶、8元/瓶。

酒廠做出提價決策并不難,難的是實質上改善并解決當下的經營困局。

01

提價意欲何為?

當前,今世緣面臨的是較為嚴峻的經營壓力與挑戰(zhàn)。

一來,從2023年至今,公司一直沒有擺脫價格倒掛的經營難題。比如,42度500ml的國緣四開,市場指導價588元,京東等線上平臺顯示490元即可成交。

二來,酒廠庫存偏高,經銷渠道更是如此。據(jù)財報,2019年至2023年前三季度,今世緣存貨分別為21.5億元、26億元、31.9億元、39.1億元、40.9億元。其中,2020年開始這幾年,存貨占總營收的比例均在50%左右,較2019年的44%有所提升。

▲今世緣存貨大幅攀升

來源:Chocie

此外,截至2023年三季度末,公司合同負債為13.11億元,同比大幅減少35.75%。同期,公司應收票據(jù)和應收賬款為0.74億元,同比大增57.6%。以上數(shù)據(jù)均反映出一個現(xiàn)實問題——經銷商庫存壓力較大,打款意愿弱。

在此背景下,今世緣逆勢提價,意欲何為?

在一些業(yè)內人士看來,今世緣此舉一方面想要調控保價,激活銷售渠道,增強經銷商去庫信心;另一方面,無非是想讓經銷商提前打款多進一些酒,讓一些多品牌運營的經銷商站隊,爭奪渠道資源。

一般來說,在白酒行業(yè)整體景氣度較高的時候,酒廠進行提價操作往往會事半功倍。倘若白酒逐步進入下行周期,需求保持低增速,那么提價往往伴隨著一些風險。

對于未來白酒大勢,盛初集團董事長王朝成在2023年有一個論斷:酒業(yè)整體上長期將進入一個銷量負增長、收入低增長或0增長,利潤低增長的“內卷時代”,并且很可能剛剛開始。

倘若終端需求真的持續(xù)萎靡,那么對于今世緣經銷商而言,自身渠道利潤反而會被侵蝕。因為酒廠出廠價漲了,終端可能無法順利進行相應提價。如此一來,今世緣可能非但不能激活經銷渠道,反而有可能觸發(fā)不小的負面效應,與想要實現(xiàn)的目的南轅北轍。

當然,提價最終成效需要市場來檢驗。

02

大本營內卷

2016年以來,今世緣進入業(yè)績高速增長期。營收從25.54億元增長至2023年三季度的83.65億元(2023年預計100.5億元左右),歸母凈利潤從7.54億元增長至26.36億元,兩者年復合增速均超過22%。股價在期間累計上漲超350%,市值不斷膨脹至如今的700億左右。

今世緣取得的成績,主要源于吃到了江蘇大本營市場的增長紅利。

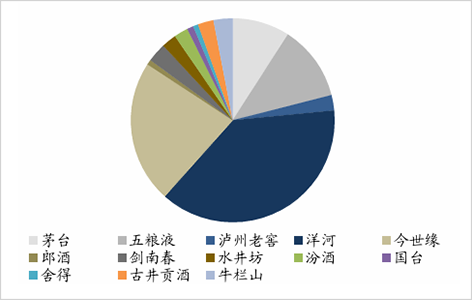

2022年,江蘇白酒規(guī)模高達600億元左右,在全國范圍來看都是白酒消費領頭羊市場。市場占有率方面,洋河股份占到31%,今世緣19%。其余50%則由其它全國性品牌酒企占據(jù)。

▲2022年江蘇省白酒市場格局

來源:東吳證券

拆分看,800元以上的高端市場,茅臺、五糧液遙遙領先,拿下超70%的份額。在600-800元的次高端市場,洋河憑借M6+占據(jù)絕對優(yōu)勢,拿下多數(shù)份額,今世緣借助V3殺入該市場。在300-600元的次高端市場,今世緣憑借國緣四開拿下30%左右的份額,洋河則憑借夢3同樣拿下30%左右的份額。

未來,江蘇省內次高端市場將面臨越來越激烈的競爭,這對今世緣而言是不小的考驗。

在前期高速增長周期中,白酒行業(yè)長期積累的內部和外部矛盾已經突破了臨界點。

其中,名酒價格帶降維與盈利能力持續(xù)性的矛盾比較突出。產業(yè)資源不斷向名酒品牌集中,名酒企業(yè)則全價格帶覆蓋,打造第二增長極的動力越來越強,從而推動名酒價格帶降低。

簡單來說,就是一二線酒企進行降維競爭,這是今世緣在內的地產酒無法避免的大勢。比如,千元價格帶的國窖1573推出低度酒,終端定價在800元上下,頗受江蘇市場認可,摘得一些份額。

未來白酒需求增長也會有壓力,內卷將不可避免。二線龍頭酒企,諸如劍南春、山西汾酒、舍得、古井貢酒等都將全國白酒消費重鎮(zhèn)的江蘇視為兵家必爭之地,紛紛將自家的主力次高端核心單品,比如水晶劍、古8/古16、臻釀八號、典藏等,拿出來與之競爭,也都取得了百分之幾的市場蛋糕。未來,想必會繼續(xù)發(fā)力江蘇次高端市場,與本土的今世緣展開正面較量。

當然,今世緣本土還有一個強大對手,就是洋河。兩家酒企基本處于同一起跑線,如今經營差距不小。

在品牌力和產品力方面,洋河遠超過今世緣。2022年,洋河省內與省外營收占比為45:55,且省外超10億的市場就有河南、山東、安徽、浙江、湖北,從蘇酒變成了全國化名酒。而今世緣省內營收占比常年超過90%,被死死困住在江蘇,成為一家地地道道的地產酒。

產品布局方面,洋河布局海/天/夢系列,且站穩(wěn)了600元價格帶,而今世緣布局國緣、今世緣與高溝酒三大品牌,大單品包括國緣四開、對開、V系等等,僅站穩(wěn)400元價格帶。在規(guī)模體量方面,更是相去甚遠。2023年前三季度,洋河營收超300億元,是今世緣同期的3.6倍之多。

未來,今世緣業(yè)績增長還能依靠江蘇大本營吃多久?

03

全國化失利

2014年上市之時,時任董事長的周素明就曾雄心勃勃地提出要用3-5年開發(fā)全國市場。如今快十年了,今世緣在省外的發(fā)展仍然沒有起色,占總營收的比例始終維持在5%-6%。跟同期洋河省外占比提升近20%的戰(zhàn)績相去甚遠。

這些年,今世緣又是如何錯失全國化機遇的呢?

對于省外營銷打法,周素明堅持將省內成功銷售模式進行復制——團購。

公司團購起家源于政企關系,比較早就成為政府接待專用酒。勢力范圍之下的南京和淮安也逐步成為今世緣省內最大的兩個細分市場。其中,南京大區(qū)收入從2016年的3.6億膨脹至19.4億,年復合增速高達33%。該大區(qū)銷售額超過洋河。

沿襲省內團購銷售思路,今世緣一開始就想通過特殊方式綁定省外有實力大商進行市場拓展,打開局面。具體操作就是今世緣在外地成立銷售子公司,自己出資55%,分紅占比45%,當?shù)睾腺Y股東占比45%,分紅卻占比55%,以便吸引有實力的經銷商搞團購模式。

今世緣想的是自己出錢出產品,當?shù)亟涗N商有股權又有更高分紅比例,會有更大動力去開拓市場。

然而事與愿違。一方面,今世緣品牌力不夠強,卻選擇定位高檔的單品去攻打省外市場,開拓難度比較大。另一方面,合伙的經銷商人脈關系和銷售能力顯得不足。這里面有客觀因素,江蘇與省外市場不一樣,前者可以靠當?shù)卣箨P系給予支持,后者則更需要依仗本身品牌和產品的號召力。

此外,今世緣一開始選擇省外城市進行擴張顯得有些混亂。2014年,選擇青島和鄭州去開拓市場沒有什么大問題,畢竟背靠山東、河南兩大白酒消費市場,本土又沒有很強勢的地產酒品牌。

然而,當年今世緣還選擇了重慶、海南作為拓展的主要省市。一來兩地市場對于今世緣品牌感知度較低。二來重慶這樣的市場歷來都是川酒地盤,去參與競爭無疑于虎口奪食。

后來,今世緣又選擇了湖北、杭州等地成立子公司去開拓市場,但基本也是沒什么起色。到了2017年,省外總銷售收入不足1.6億元,較2014年區(qū)區(qū)增長了3000多萬元。

此后,周素明決定對省外打法進行變革,學習洋河的深度分銷模式,即廠家自己搞市場拓展。基于此,今世緣將此前成立的多家銷售子公司進行了注銷。這也標志著今世緣錯失了第一階段全國化的良好機會。

2022年4月,周素明因到齡退休,顧祥悅接任。省外打法同樣沿襲此前分銷模式,但到目前為止,依然沒有太多起色,但比之前幾乎停滯不前的狀態(tài)又要略好一些。

反觀洋河,一開始采取深度分銷模式,使得全國化戰(zhàn)略大獲成功。具體操作就是,廠家主導開拓市場,經銷商打配合,最終打開了市場局面,省外營收占比超過50%。雖然洋河從2020年也開始逐步發(fā)力大商制,但前期深度分銷模式為洋河全國化戰(zhàn)略成功奠定了基礎基礎。

從最終結果看,蘇酒雙雄一個全國化失利,一個全國化成功。有些時候,戰(zhàn)略選擇比努力更重要。

在2024年今世緣發(fā)展大會上,董事長顧祥悅官宣其未來戰(zhàn)略目標——在2025年躋身150億酒企行列,于2026年至2030年期間實現(xiàn)省內引領競爭,省外周邊化板塊化。從這個戰(zhàn)略規(guī)劃看,今世緣未來會將重心放在江蘇大本營,而2014年就大談特談的全國化戰(zhàn)略有所淡化,或許也是無奈之舉,因為過去十年寄予厚望的全國化遲遲沒有什么實質性突圍。

省內競爭激烈,省外進展緩慢,今世緣想要在2025年實現(xiàn)150億目標并不容易。并且拉長時間看,白酒業(yè)越往后發(fā)展,名酒渠道下沉與區(qū)域酒突圍的矛盾會越來越尖銳,今世緣再想要實現(xiàn)全國化更加遙不可及。

或被迫死守江蘇的今世緣,未來又有多大想象空間呢?

編者按:本文轉載自微信公眾號:市值觀察(ID:shizhiguancha),作者:市值觀察

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT