4年虧50億,OATLY在中國出路難尋?

圖源:攝圖網

作者|瀝金 來源|瀝金(ID:Finding_Gold)

11月9日,瑞典的上市公司OATLY發布Q3財報,第三季度營收同比增長2.5%,但是亞洲市場的營收同比下降31.2%、銷量同比下降了14.8%。

根據該公司的財務報表,自2019年至2022年,OATLY虧損已超過7.01億美元,約合50.06億人民幣。2023年Q3雖然實現了單季度盈利,但是從1-9月整體來看,今年仍然有1.18億美元的凈虧損。

OATLY的2023Q3財務報表截取

曾經滲透進上海各地咖啡廳的“小網紅”,在中國市場5年的探索時間,沒有讓他尋找到融入C端消費者的最優方式。OATLY每況愈下的亞洲市場的業績,正是消費者們對其產品力不足、營銷噱頭重的聲聲討伐。

OATLY 利潤表截取 (Yahoo!)

成立初期,OATLY的目標只是那些乳糖不耐受的人群,定位是“牛奶的替補”。

但是新任CEO Toni Petersson的到來,讓OATLY的品牌定位在2013年出現了180度的大轉彎,“WOW! NO COW!”和“It's like Milk but Made for Humans.”是OATLY最著名的兩句廣告詞,大意就是牛奶是給小牛喝的,人就應該選擇燕麥奶。此外,公司甚至宣稱要“擾亂全世界的乳制品行業,引領食物體系的新發展方向”。

OATLY嘗試將自己打造為環保、健康、綠色、可持續發展的代名詞。

對此,消費者會買賬嗎?至少中國消費者很難,環保這招在國外或許好使,但對于從小聽著“一天一杯奶”長大的國人,效果微乎其微。

首先,燕麥和國人自古以來的飲食習性不符。

你說做主食吧,燕麥和水稻的生長習性差異較大,前者只能在高寒干燥的地方種植,中國也就只有在西北地區有小規模種植燕麥并且將其作為主食。但對于中國大部分地方,主食菜譜上鮮有燕麥制作的食物,八大菜系也幾乎沒有燕麥的位置。

至于做飲品,相比于椰奶、豆漿/豆花、杏仁露、花生奶等在中國植物飲市場有更久歷史的品類來說,想要讓大家接受燕麥奶,或許需要足夠長的時間。

其次,OATLY營銷的理念沒有多少人能get到。

在這個仍有不少貧窮地區人民飯都吃不飽、營養匱乏的時代,OATLY將喝牛奶宣揚成不道德的行為;在中國一線城市人口占比僅為5%,無數山區居民在挨餓的情況下,OATLY高舉 Sustainability 旗幟,嘗試教化大家將普通牛奶替換為“雖貴,但ESG”的燕麥奶。面對OATLY這樣的理念,中國消費者只剩一頭霧水。

植物基市場的玩家突然涌入,但短期內素食主義者卻很難大幅增加。

植物基飲品市場,維他、豆本豆、椰樹牌椰汁、露露已是老玩家,在植物基風起之時,伊利、蒙牛、元氣森林等傳統乳制品企業,以及小麥歐耶、植物標簽、野生植物等小眾品牌,也都紛紛推出燕麥奶、巴達木奶等植物奶產品,植物奶市場突然擁擠了起來。

此外,在“牛奶替代品”這一大品類下,不管是泰國的IF瓶裝椰子水和美國的Vita Coco瓶裝椰子水,還是推出椰子水新品的喜茶、奈雪等茶飲玩家,抑或是蔻蔻椰、好運椰等專注做椰子水的連鎖初創企業,也都嘗試借助椰子水,乘著”植物基的東風”分一杯羹。

植物基概念興起的時候,國人“南椰樹、北露露、西唯怡、東銀鷺”的認知早已根深蒂固,加上傳統公司的新產品線以及初創植物基公司的誕生,OATLY再帶著燕麥奶進來只會是自討苦路。

于是,OATLY轉向與精品咖啡店和茶飲合作,以B2B2C模式,將“咖啡大師”系列燕麥奶,滲透進SeeSaw、麥隆、太平洋咖啡在內的連鎖咖啡店和獨立咖啡店品牌,嘗試通過咖啡+燕麥奶的形式,教化消費者的味覺感知。通過開拓B端市場,OATLY得以在中國站穩了腳跟。

然而,通過B2B2C模式獲得的短暫的高市場轉化率和復購率,只是曇花一現,這個模式的代價是OATLY投入的高額營銷費用。風口過后,燕麥咖啡也只能失寵。

一方面,流量≠品牌力。作為一家瑞典公司,OATLY始終將其品牌形象與北歐的環保、可持續理念相掛鉤,這在歐美地區具有一定的吸引力,尤其是在年輕消費者群體中,同時將ESG的理念傳入到中國。這種品牌力更像是廣告營銷公司,只能暫時吸引流量,并不能轉化為長期的消費者忠誠度。

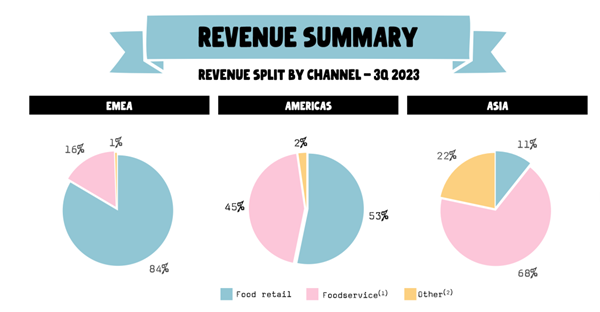

另一方面,OATLY在早期的發展階段,通過給咖啡館免費供貨的方式,快速打開了市場。這種獲客方式雖然有效,但也是一種市場費用。對咖啡餐飲渠道的高度依賴,使得OATLY在亞洲市場的業績對B端市場需求變動相當敏感,一旦OATLY的資金鏈出現問題,這種免費供貨的模式就無法持續下去。要知道,相比于EMEA(歐洲,中東和非洲)市場和美洲市場,OATLY在亞洲市場(主要是中國)的餐飲服務渠道的收入占比是最高的,高達68%。

OATLY第三季度各售貨渠道營收占比

OATLY的概念宣傳和配料表“言行不一”。

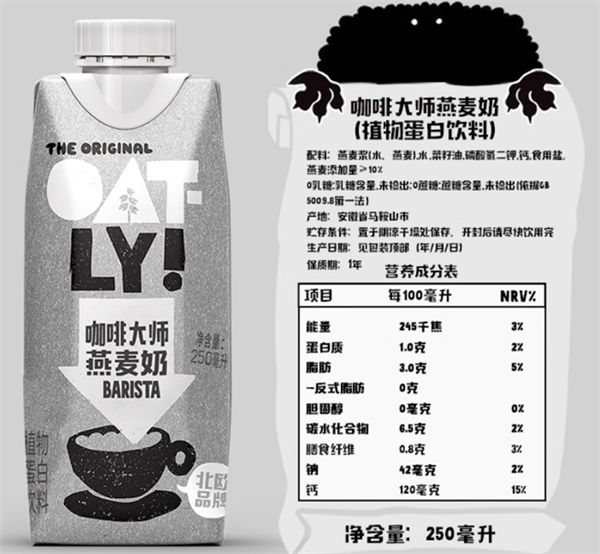

公司不斷推出各種創意性的包裝和宣傳文案,將自己打造為一個健康、營養的飲料品牌。但是當再挖掘一下OATLY的配料表,能發現其配料表并不像蒙牛、伊利純牛奶的“潔凈標簽”,除了燕麥漿之外,其他配料依次是菜籽油、磷酸氫二鉀、鈣和食用鹽。

OATLY咖啡大師燕麥奶配料表

根據業內某餐飲專家所述,之所以將菜籽油和燕麥奶要搭在一起,核心是因為麥粒中本身富含的油脂少,且菜籽油的風味趨近于燕麥,為了讓燕麥奶口感更好且貼近牛奶,菜籽油作為乳化劑的添加進燕麥奶中。也就是說攝入一杯燕麥奶,無異于攝入了一瓶碳水+水+油脂。

同時,從價格來看,每250毫升OATLY燕麥奶的價格在10元上下,是普通純牛奶的將近3倍。這意味著,要攝入等量的蛋白質,消費者需要攝入相當于純牛奶2~3倍的熱量,同時花費純牛奶9倍的價格。

牛奶、豆奶和燕麥奶營養成分表和價格對比(每100ml)

進入中國市場后,OATLY首先盯上了年輕人的種草平臺小紅書,從2022年開始和小紅書探索深度合作,嘗試打入新一代年輕人市場,最終也確實是在該平臺上獲得了比較廣泛的關注,提起“燕麥拿鐵、低脂環保”人們則想到OATLY。

此外,OATLY還喜歡開展各種聯名營銷,聯名范圍橫跨不限于咖啡和茶飲,還涉足烘焙、餐飲,2022年6月甚至和湊湊火鍋、百度、小鵬、百雀羚等品牌進行了聯名。僅2023年,OATLY就已經和嗶哩嗶哩、盒馬、庫迪咖啡、東方明珠發起了多次聯名。

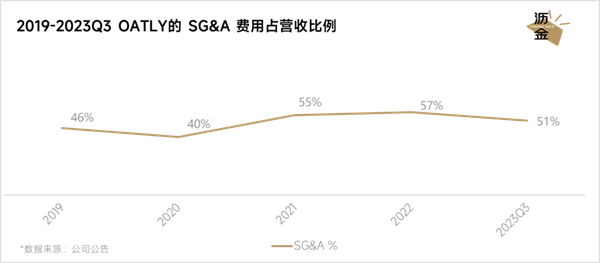

高強度的營銷活動下,OATLY的營銷投入和管理運營成本連年升高。2019年到2023年第三季度,公司的銷售、管理及行政費用支出(SG&A)占總營收比例不下40%,2022年更是高達57%。而研發費用率,在這期間卻一直維持在2%-3%之間。

2019-2023Q3 OATLY的SG&A費用占營收比例

OATLY第三季度收入為1.876億美元,與2022年第三季度收入1.830億美元相比,增加了460萬美元,增幅為2.5%。OATLY的增長主要得益于EMEA的23.2%的增幅。美洲市場降幅為3.6%,而亞洲市場成為本次業績公告的顯眼包,亞洲的收入為2730萬美元,與上年同期的3980萬美元相比,減少了1240萬美元,降幅達到31.2%。

在第3季度財報電話會議上,針對亞洲市場收入大幅下降的情況,公司高管 Jean-Christophe Flatin 表示“消費者價格敏感度有所提高”。于是,公司對亞洲市場采用「重置計劃」,該計劃將重點放在了產品組合上,大力削減了70%的SKU,并更加聚焦于餐飲服務領域。

OATLY亞洲團隊采取并執行其重置計劃

脫離了“為乳糖不耐受人群服務”的初衷,是否還能持續收割中產?單單憑借穿上“環保可持續”的包裝,繼續重金砸在市場推廣和聯名營銷,OATLY能不能在中國市場尋找到明朗的出路?大幅削減SKU數量,是追求精簡還是迫于壓力?持續加碼餐飲服務渠道,究竟是不是在加重公司的拖油瓶?

別的不知道,但可以肯定的是,沒有清晰的品牌定位和實誠的產品力,消費品牌很難真正地打動消費者。

編者按:本文轉載自微信公眾號:瀝金(ID:Finding_Gold),作者:瀝金

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT