三足鼎立!長租公寓市場格局已定

圖源:攝圖網

作者|深鯉數據 來源|深鯉數據(ID:Shenli-data)

數據顯示,2023上半年,TOP50集中式長租公寓累計管理規模158.01萬間,環比上漲6%。其中TOP30品牌累計管理規模146.30萬間,環比上漲3.88%;TOP10品牌貢獻了93.66萬間的管理規模,環比上升4.55%,占比總管理規模的59%,其中泊寓以21.7萬間的管理規模再次位居第一。

表 1:2023年上半年集中式住房租賃企業管理規模TOP10

資料來源:邁點研究院、深鯉數據整理

按照企業背景可將其分為三類:以萬科泊寓、龍湖冠寓、華潤有巢為代表的房企系,以魔方、百瑞紀為代表的運營商系,以珠江租賃為代表的國企城投系。

01

房企系:萬科泊寓為T0P1

據不完全統計,TOP100房企中,有超過30家已不同程度地涉足和開展長租公寓業務。而行業規模排名前十的房企,全部已布局該領域。

表 2:房企系長租公寓品牌

資料來源:深鯉數據整理

隨著行業逐漸成熟,長租公寓企業在激烈角逐后形成了較為穩定的格局,其中萬科泊寓、龍湖冠寓和華潤有巢是房企系的頭部企業代表。

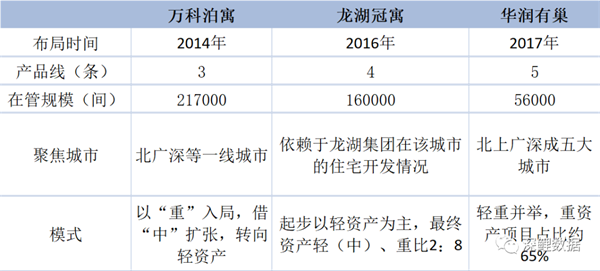

表 3:房企系頭部企業對比

資料來源:企業、邁點研究院,深鯉數據整理

從布局時間看,萬科泊寓早于龍湖冠寓和華潤有巢2~3年;從產品線來看,華潤有巢比萬科泊寓和龍湖冠寓多的原因在于其劃分標準更為細化;從在管規模看,截至2023年上半年,萬科泊寓以217000間位列全國第一,遠高于第二名的龍湖和56000間的華潤有巢。

布局城市方面,萬科泊寓和華潤有巢主要布局于北上廣深等一線城市,而龍湖冠寓對龍湖地產的依賴化程度較高,且分布較為分散,多個城市僅有一兩個項目。據克而瑞監測,龍湖冠寓在深圳、杭州、南京、武漢、成都等重點城市的開業房源規模位居集中式公寓TOP5,其中,武漢、成都的開業規模位居TOP1。

在發展模式上,三家公寓雖然都堅持輕重并舉模式,但具體側重不同。

在經歷多年的探索和驗證后,萬科泊寓的拓展模式有了明顯的變化,一是不再提及“城中村”模式,以及傳統“二房東式”的輕資產模式;二是更強調合作經營,如與資產方成立合資公司經營,與政府合作進行人才房定制,及老舊城區微改造;三是推出純輕資產模式,即全流程管理輸出服務,提供設計、建造、運營、IT 和品牌等一攬子服務方案;四是強調拓展集體土地、商辦類資產等具有低土地成本優勢的重資產項目。

龍湖方面表示,截至2022年12月31日,龍湖冠寓已開業房源中重資產項目數量占比20%左右,中、輕資產占比80%左右。但龍湖冠寓當前并未對輕、中、重資產各類業務有嚴格的刻度比例,按照聚焦高量級城市和高量級城市板塊對項目進行投資甄別篩選。

2022年6月,華潤有巢代表重資產項目的投資性房地產與代表輕資產項目(二房東模式)的使用權資產的賬面值比值約為1.83:1,即重資產項目賬面值占比約為65%。

02

運營商系:輕資產運營與二房東模式

運營商主要包括酒店系、創業系與房產中介。前兩者擁有標準化管理、運營系統、完善的加盟體系、品牌溢價能力等天然優勢,有助于實現輕資產運營。房地產服務中介較早開始布局長租公寓,因其租賃業務中承上啟下的作用,以最直接的行業視角與敏捷的姿態搶先布局長租公寓,并通過在房源以及客源中的優勢,以較低成本收集房源,迅速規模化。

表 4:運營商系長租公寓品牌

資料來源:深鯉數據整理

表 5:酒店系長租公寓企業對比

資料來源:企業、深鯉數據整理

其中,百瑞紀集團位居所有長租公寓企業管理規模TOP4,僅次于萬科泊寓、龍湖冠寓和旭輝領寓。同時,百瑞紀在酒店系長租公寓中位列第一,魔方排名第二,而城家則與前兩者相差甚遠。

截至2022年底,百瑞紀在深圳、廣州、北京、上海、東莞、杭州、中山等38個一二線城市運營超過200個項目,管理房間81256間。城家旗下包含九大居住品牌,覆蓋長租公寓與服務式公寓市場,目前已在北上廣深杭等30城開業140多家門店,管理房間42307間。截至2022年6月30日,魔方生活共擁有76190套在營公寓,分布在全國26座城市的394個地點。其中,一線城市在營公寓48,607套,占比63.80%。雖然城市布局數量稍有差別,但都集中分布于北上廣深等一線城市。

由于城家的酒店背景,城家直營店扮演的是“二房東”角色,而對于加盟店,采用委托管理的方式。從拿房模式來看,城家不做開發商新建,不購買物業,獲取房源主要依靠巨大的社會組織關系,做舊樓改造,包含商業、辦公舊樓改造,有一部分改造的物業來自于原來的經濟型酒店。誕生于鉑濤集團的百瑞紀與城家類似,其自進場之時就選擇了偏重運營思維的“輕資產模式”。

雖然魔方在創始之初沒有酒店背景,但隨著多輪融資進行的同時,魔方生活股權結構發生較大變化,新管理團隊主要來自于酒店或投資機構。其中,董事長鄭南雁,曾創建經濟型連鎖酒店7天酒店和連鎖酒店運營商鉑濤集團。首席執行官柳佳,曾參與創立經濟型酒店品牌如家酒店,參與創立漢庭酒店(華住于2008年推出的經濟型酒店品牌)。由此來看,魔方的管理層兼具了來自鉑濤、如家和華住等多個酒店集團的基因。故而魔方也選擇了同樣“二房東”模式以及“純輕資產”模式。

03

國有城投系:保障性住房為主

城投系長租公寓企業不但擁有土地、存量優勢,營建經驗優勢,還有政策的傾斜支持,以及更強的融資能力。在租售比仍然較低的市場現狀下,能夠融到成本更低的資金,對于企業發展長租公寓項目而言,也是重要因素之一。

表 6:城投系長租公寓企業

資料來源:網絡、深鯉數據整理

其中,深圳人才安居集團和廈門人才安居集團最具有代表性,且已完成保租房REITs上市。

表 7:城投系長租公寓企業對比

資料來源:網絡、深鯉數據整理

由于地方城投集團帶有濃厚的地域屬性,作為本市專營保障性住房及公共租賃住房相關業務的公益性企業,主要從事保障性住房及公共租賃住房的融資、建設和運營管理工作,在發展模式中以重資產模式為主。

從管理規模看,截至2022年12月,深圳人才安居集團累計籌建保障性住房18.59萬套,供應保障性住房7.67萬套,約占全市同期總量的1/3。其中,已開工85個項目(其中已竣工15個),遍布深圳各區,總建筑面積1308萬平方米,涉及房源10.6萬套。廈門人才安居集團竣工24個保租房項目,管理房源約7.11萬套。

珠江租賃在管公共租賃住房4.73萬套,人才公寓、存量公房、直管公房、拆遷安置房等政策性住房6649套,商鋪面積超過20萬平方米,車位近2萬個,在建項目6個,總建筑面積約100萬平方米。

04

結語

表 8:三大類型長租公寓企業比較

資料來源:深鯉數據

綜上而言,在城市分布方面,房企系和運營商系的長租公寓企業的項目遍布全國,多聚集于北上廣深等一線城市,而城投系則肩負著當地國企的責任,項目分布具有明顯的地域性。在運營模式方面,由于企業背景不同,房企系走輕重并舉路線,運營商系多以“二房東”和輕資產運營為主,而城投系則以重資產為主。

編者按:本文轉載自微信公眾號:深鯉數據(ID:Shenli-data),作者:深鯉數據

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT