電子特氣的春天快來了,華特氣體們能接住嗎?

圖源:攝圖網(wǎng)

作者|關(guān)注半導體的 來源|奇偶派(ID:jioupai)

每當我們談及集成電路、顯示面板、光伏能源等國家戰(zhàn)略產(chǎn)業(yè)時,關(guān)注點往往置于新技術(shù)的突破、新材料的演進與相關(guān)企業(yè)的競爭。但此時,又往往會忽略最普通卻又最不可或缺的原材料,而工業(yè)氣體中的電子特氣便是其中一類。

工業(yè)氣體是現(xiàn)代工業(yè)重要的基礎原料,被廣泛應用于鋼鐵、冶金、石油、化工、電子、醫(yī)療等國民經(jīng)濟的重要行業(yè),被稱為“工業(yè)的血液”。而電子特種氣體作為工業(yè)氣體的一類細分領(lǐng)域,也被稱作工業(yè)氣體“王冠上的明珠”。同時,作為半導體制造的關(guān)鍵材料,也被譽為半導體產(chǎn)業(yè)的“血液”,會直接影響半導體產(chǎn)品的性能。

就是這樣一類必需的高精工業(yè)原料,目前卻有超過八成的市場份額被外資企業(yè)壟斷,特別是高端電子特氣,國內(nèi)自給率更加低下,對我國半導體產(chǎn)業(yè)的健康穩(wěn)定發(fā)展形成制約。

但同時,我國特種氣體行業(yè)經(jīng)過多年的發(fā)展和沉淀,通過不斷的經(jīng)驗積累和技術(shù)進步,業(yè)內(nèi)龍頭企業(yè)已在部分產(chǎn)品上實現(xiàn)突破,達到國際標準,逐步實現(xiàn)了進口替代,特種氣體國產(chǎn)化具備了客觀條件。電子特氣在技術(shù)進步、需求拉動、國家政策刺激等多重因素的影響下,國產(chǎn)化進程有望持續(xù)向深層次推進。

那么,電子特氣為何能成為半導體產(chǎn)業(yè)的“血液”?在這個“長坡厚雪”的賽道中相關(guān)生產(chǎn)流程有哪些、相關(guān)壁壘又有哪些?因地緣政治等因素面臨“卡脖子”的情況下,企業(yè)的技術(shù)進展如何,距離國產(chǎn)化究竟有多遠?又有哪些企業(yè)值得我們關(guān)注呢?

1

電子特氣成現(xiàn)代工業(yè)的“血液”

電子特氣作為氣體行業(yè)中的“佼佼者”,脫胎但并不異于它的“母親”,所以,想要了解該細分賽道的相關(guān)信息,就需要從其所屬大類——工業(yè)氣體講起。

工業(yè)氣體,顧名思義,即專門用于工業(yè)生產(chǎn)制造的氣體,由于其廣泛的應用,也讓其成為了現(xiàn)代工業(yè)必不可少的基礎原材料。而根據(jù)純度、性能和用量大小要求的不同,可分為大宗氣體和特種氣體兩大類。

其中,大宗氣體指的是大批量用于工業(yè)生產(chǎn)制造的氣體。根據(jù)制備方式的不同,可劃分為空分氣體(氧氣、氮氣、氬氣等)與合成氣體(二氧化碳、氨氣、甲烷、乙炔等),主要應用于冶金、機械制造、化工、電力等傳統(tǒng)領(lǐng)域。近年來,新能源產(chǎn)業(yè)的高速發(fā)展進一步打開了合成氣體的新增長空間,但由于其使用場景較多、相關(guān)要求并未很高,導致其純度要求一般低于5N。

而特種氣體則是指那些在特定領(lǐng)域中應用的、對氣體有特殊要求的純氣、高純氣或由高純單質(zhì)氣體配制的二元或多元混合氣。特種氣體可分為標準氣體和電子氣體,而電子氣體又可分為電子大宗氣體(高純氣體)和電子特種氣體兩大類,其下游廣泛應用于集成電路、面板等新興行業(yè)和冶金、化工等傳統(tǒng)行業(yè),氣體純度往往大于5N。

資料來源:前瞻產(chǎn)業(yè)研究院

億渡數(shù)據(jù),太平洋證券研究院

而之所以電子特氣在如此多的工業(yè)氣體中這么“亮眼”,是因為其作為集成電路制造所必需的支撐性材料,正廣泛應用于光刻、刻蝕、成膜、清洗、摻雜、沉積等工藝環(huán)節(jié),已經(jīng)成為了半導體行業(yè)的“糧食”和“血液”。

具體而言,在集成電路制造中,根據(jù)工藝的不同,電子特氣可分為摻雜用氣體、離子注入氣、清洗用氣等,分別應用于清洗、刻蝕、成膜、光刻等環(huán)節(jié)中;

在顯示面板生產(chǎn)中,相關(guān)成膜工藝均是通過化學或物理氣相沉積、光刻、刻蝕等工藝過程來實現(xiàn)的,讓電子氣體在其中扮演了相當重要的角色;

而在光伏電池生產(chǎn)中,由于其工作本質(zhì)也是基于太陽光與半導體材料的作用而形成光伏效應,所以擴散、薄膜沉積和刻蝕等工業(yè)環(huán)節(jié)中都有著對電子特氣的應用。其中,雖然制造過程中用到的氣體不足25種,甚至還不到集成電路制造所用電子特氣的一半,但其用量卻遠遠超過半導體行業(yè)中的用量。

也正是由于在集成電路、顯示面板、光伏電池三大領(lǐng)域中的廣泛應用,使得電子特氣已經(jīng)成為了現(xiàn)代高精尖產(chǎn)業(yè)所必須的工業(yè)原料。但由于其特殊的制備流程、儲存環(huán)境、運輸條件,使得電子特氣產(chǎn)業(yè)成為了我國尚未邁過的一道“天價”門檻。

2

繁雜流程構(gòu)建諸多壁壘

行業(yè)已被外企寡頭壟斷

廣泛的應用,并不代表著制備的簡易,反之,電子特氣的主要生產(chǎn)工序包括氣體合成、氣體純化、氣體混配、氣體充裝、氣體分析檢測等,生產(chǎn)流程較長、工藝難度較大。

資料來源:太平洋證券研究院

氣體合成是將原材料在特定壓力、溫度、催化劑等條件下,通過化學反應生成新氣體的過程,一般分為固體反應、固液反應、液相反應和氣相反應,該階段主要為電子特氣制備的前提準備工作。

氣體合成后便是氣體純化,是電子特氣生產(chǎn)中的最核心步驟,也是核心技術(shù)瓶頸。隨著集成電路制造工藝的迭代升級,線寬越來越窄,晶體管密度越來越高,對電子特氣的純度、穩(wěn)定性等指標的要求也越來越高。這也使得電子特氣的純度要求要比一般工業(yè)氣體的要求更高,導致純度成為電子特種氣體重要指標之一,直接影響芯片的良品率和可靠性。

純化后,便是將各類氣體進行氣體配比的過程。在平衡氣和各組分氣在分析合格后,會經(jīng)過管道進入氣體混配裝置流量配比混合,得到高度均勻的、穩(wěn)定的,且組分濃度值高度準確的氣體產(chǎn)品。

此后,還需經(jīng)歷氣體充裝與氣體檢測,保證相關(guān)配比成分正確、運輸條件穩(wěn)定后,方可出廠運往需求方。

而這,只是電子特氣主要生產(chǎn)步驟中的核心部分,實際生產(chǎn)中要求更高、難度更大,從技術(shù)門檻上便卡住國產(chǎn)化的脖子。此外,國際先發(fā)龍頭企業(yè)還在認證、資質(zhì)、資產(chǎn)等各緯度紛紛建立了極深的“護城河”。

技術(shù)門檻方面,主要集中于特氣的純度與配置精度。

如前文所述,隨著集成電路制造工藝的迭代,IC制造技術(shù)所需電子特氣的純度也在不斷提升,往往保持在99.999%-99.9999%(5N-6N)以上,在更為先進的制程工藝中,電子特氣對于雜質(zhì)的控制甚至需要達到ppb(10-12)級別。

電子特氣純度要求

資料來源:民生證券研究院

而在技術(shù)門檻外,電子特氣下游企業(yè)認證周期極長,后來者準入難度極高。電子特氣下游企業(yè)主要為集成電路、顯示面板等行業(yè)的大型廠商,其生產(chǎn)產(chǎn)品單價高、需求大,導致廠商對電子特氣的產(chǎn)品質(zhì)量與供應穩(wěn)定性等方面的要求非常嚴格,通常采用認證采購的方式。

在進入下游客戶供應鏈體系過程中,電子特氣企業(yè)需要經(jīng)過審廠、產(chǎn)品認證等多輪嚴格的審核認證,且由于必須對產(chǎn)品的穩(wěn)定度進行驗證,認證周期也相對較長。其中,光伏領(lǐng)域客戶認證時間約半年到一年之間,顯示面板領(lǐng)域約為1-2年,集成電路領(lǐng)域客戶最長的認證時間甚至需要2-3年。

此外,在集成電路領(lǐng)域,不同電子特氣之間的相互替代性較弱,廠商與客戶建立合作關(guān)系后,便不會輕易更換氣體供應商,同時供應商也會根據(jù)客戶需求定制相關(guān)氣體,強化合作關(guān)系,無形中加高了行業(yè)認證壁壘與準入門檻。

同時,生產(chǎn)電子特氣所需自研開發(fā)、外部購入設備金額較大,時間跨度較長。由國內(nèi)上市的氣體公司公告的新增特氣項目資本開支和生產(chǎn)周期可見,電子特氣項目具有投資金額大、投資回收期長的特點,項目平均生產(chǎn)周期在2-3年,擬投入金額基本都超億元規(guī)模,平均投資回收期在5-6年。

而在技術(shù)、市場向因素外,獲得政策支持也是特氣生產(chǎn)所必需的。工業(yè)氣體屬于危險化學品,在其生產(chǎn)、儲存、運輸、銷售等環(huán)節(jié)均需通過嚴格的資質(zhì)認證。對企業(yè)來說,資質(zhì)審核的嚴格體現(xiàn)在生產(chǎn)環(huán)境、工藝、設備的多次現(xiàn)場評估上,而對生產(chǎn)、管理人員來說,則需要通過相應測試并取得個人資質(zhì),方可進行生產(chǎn)。

也正是因為技術(shù)、認證周期、資金、資質(zhì)等數(shù)個壁壘,導致目前國際電子特氣的產(chǎn)能已經(jīng)被壟斷。

國外頭部氣體企業(yè)發(fā)展歷史悠久,多以大宗氣體生產(chǎn)和設備制造起家,在大宗工業(yè)氣體領(lǐng)域基本已形成寡頭壟斷格局,因其資金實力雄厚、研發(fā)能力強,拓展的電子特氣品種也相對齊全,且規(guī)模大、純度高,與下游廠商構(gòu)成了十分堅實的合作關(guān)系。

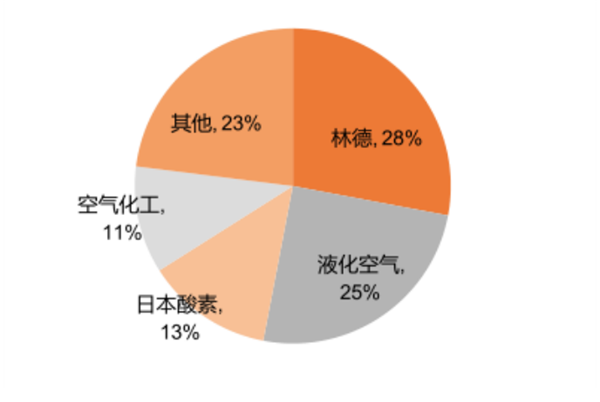

2020年全球電子特氣市場份額

資料來源:TECHCET,平安證券研究

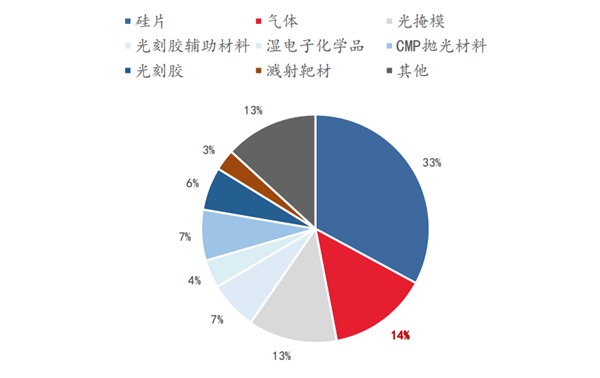

相比之下,中國電子特氣產(chǎn)業(yè)起步較晚。據(jù)億渡數(shù)據(jù),2020年海外寡頭占據(jù)了我國86%的電子特氣市場份額,國產(chǎn)化率有較大的提升空間。以集成電路領(lǐng)域為例,根據(jù)中國工業(yè)氣體工業(yè)協(xié)會數(shù)據(jù),現(xiàn)階段集成電路所用的電子特氣中,我國僅能生產(chǎn)約20%的品種,其余品種均依賴進口。

2020年中國電子特氣市場份額

資料來源:億渡數(shù)據(jù),平安證券研究所

3

2023,電子特氣“翻身”之年?

在相關(guān)供應幾乎被國際龍頭企業(yè)壟斷的情況下,電子特氣的需求在2023年年內(nèi)或?qū)⒃诩呻娐贰⒚姘濉⒐夥笾еa(chǎn)業(yè)的支持下完成逆轉(zhuǎn)提升。

首先,作為集成電路晶圓制造過程中需求僅次于硅片的第二大耗材,電子特氣的使用占比接近14%,成本占比達到15%,廣泛應用于光刻、刻蝕、成膜、清洗、摻雜、沉積等工藝環(huán)節(jié),產(chǎn)品的性能、成品率、集成度等方面均具有重要影響。

2022年半導體市場構(gòu)成

資料來源:太平洋證券研究院

受益于5G消費電子、汽車電子等領(lǐng)域的需求拉動,近十年來,全球半導體材料市場規(guī)模呈現(xiàn)波動向上的態(tài)勢。即使在疫情導致經(jīng)濟下行、供應鏈危機的影響下,仍然保持著較快的行業(yè)增速。

而在2022至2023年年內(nèi),半導體產(chǎn)業(yè)將完成產(chǎn)業(yè)級別最大的出清,根據(jù)SEMI發(fā)布的《世界晶圓廠預測報告》,預計2023年全球晶圓廠設備支出將同比下降22%,不過,按照過去半導體周期的輪回,這也意味著行業(yè)低谷已過,至2024年,全球半導體設備投資將快速回暖至920億美元,同比增長21%。隨著全球半導體設備的投資額回升,將帶動包括電子特氣在內(nèi)的相關(guān)材料需求。

全球半導體設備投資額(億美元)

資料來源:SEMI,華安證券研究所

而放眼國內(nèi),更是如此,受半導體、芯片國產(chǎn)化浪潮的影響,中國集成電路產(chǎn)業(yè)行業(yè)規(guī)模繼續(xù)加快增長,同時,政策也在多方面扶植集成電路的發(fā)展,這都將有效拉動國產(chǎn)電子特氣的需求。

2022 年各國半導體設備支出(億美元,%)

資料來源:SEMI,華安證券研究所

與半導體周期見底、重新向上帶來電子特氣景氣度提升不盡相同的是,面板行業(yè)中電子特氣需求的提升則是受到周期與技術(shù)的雙重推動。

全球顯示面板行業(yè)在經(jīng)歷了2020Q1-2021Q2供需兩旺的漲價周期后,由于全球經(jīng)濟較疲軟、疫情反復沖擊、供應過剩等因素的影響,價格正式步入下行周期,相關(guān)企業(yè)經(jīng)營業(yè)績遭受了較大的壓力,大廠產(chǎn)能紛紛出清,相應減少了原材料的采購。

而行至當下,在市場“冰點”過去數(shù)個季度之后,全球液晶顯示器面板價格已經(jīng)企穩(wěn),電視面板價格全線調(diào)漲,新一輪漲價周期即將開啟,預期2023年下半年顯示面板市場或?qū)⒂瓉砀纳疲M而提升電子特氣的需求。

此外,OLED面板因其優(yōu)異的綜合性能,在部分領(lǐng)域正逐漸取代LCD。從生產(chǎn)工藝的角度,OLED制造需要的特氣種類遠超LCD。

目前,LCD面板受制于價格和成本管控等原因,一般使用a-Si薄膜晶體管。而OLED由于對成本的敏感性大幅低于LCD,其一般使用LTPS薄膜晶體管。根據(jù)OLED industry的研究,生產(chǎn)LTPS薄膜晶體管所需要的電子特氣種類為24種,遠超生產(chǎn)a-Si薄膜晶體管所需的15種,因此,未來隨著OLED滲透率的提升,將對電子特氣品類有著更高的需求。

我國OLED產(chǎn)能(平方千米)

資料來源:華安證券研究所

而在集成電路與面板之外,還有增長確定性最高的光伏電池行業(yè)。

據(jù)國家能源局統(tǒng)計,2022年中國光伏新增裝機量達87.41GW,同比增長59.2%,進入2023年后,光伏需求增勢保持強勁。據(jù)CPIA預測,2023年中國光伏新增裝機保守預測為95GW,樂觀預測為120GW,疊加一定規(guī)模的出口預期,預計2023年全年光伏電池產(chǎn)量將達445GW,同比增加29.4%。

而光伏電池片作為半導體中的一類,生產(chǎn)自然也需要電子特氣的參與,無論是晶硅太陽能電池還是非晶硅薄膜光伏電池,都必不可少。

比如硅烷作為一種提供硅組分的氣體源,是將硅分子附著于電池表面最有效的方式,是其他硅源無法取代的特氣產(chǎn)品;硅烷、磷化氫、硼烷、氫氣等作為沉積氣體,可用于非晶硅薄膜太陽能電池制造;含氟電子特氣或強腐蝕性酸堿常作為光伏電池制造中的刻蝕劑。

在三大產(chǎn)業(yè)因素的推動下,電子特氣行業(yè)即將再迎春天,正是在需求快速攀升的當下,摩拳擦掌、深耕數(shù)年的國產(chǎn)電子特氣廠商,也在嘗試著擁抱這樣長坡厚雪的賽道。

4

電子特氣國產(chǎn)化行至幾何?

那么,國產(chǎn)電子特氣企業(yè)能否在強敵林立、壁壘高筑的市場中闖出一番天地?從經(jīng)濟效益、政策扶持和企業(yè)戰(zhàn)略三個角度來看,是必定的。

從經(jīng)濟效益的角度來看,全球氣體行業(yè)形成了德國林德集團、法國液化空氣集團、日本大陽日酸、美國空氣化工產(chǎn)品公司四家巨頭公司壟斷的行業(yè)格局,總共占據(jù)全球七成以上的市場份額。

而寡頭壟斷自然而然的結(jié)果便是超高的利潤率,同時,市場也存在明顯的進入障礙,但只要后來者真正踏足該行業(yè),成功“分到一杯羹”,后期帶來的經(jīng)濟效應便是巨大的。

從政策扶持的角度來看,電子特氣作為半導體等新興產(chǎn)業(yè)的關(guān)鍵核心材料,面臨下游市場需求擴張,而進口產(chǎn)品價格高昂、交貨周期長且國際形勢動蕩對電子特氣供應帶來極大的不穩(wěn)定性,嚴重制約了我國戰(zhàn)略新興產(chǎn)業(yè)的健康穩(wěn)定發(fā)展。

為保障我國戰(zhàn)略新興產(chǎn)業(yè)關(guān)鍵材料穩(wěn)定供應能力,未來我國氣體行業(yè)亟需通過自主創(chuàng)新,增加產(chǎn)品種類,提高國產(chǎn)化率,以早日解決電子特氣受制于人的局面,而政策上也在給予不斷的鼓勵與扶持。

而企業(yè)戰(zhàn)略角度來看,國內(nèi)企業(yè)在特氣產(chǎn)品研發(fā)生產(chǎn)上進行差異化競爭,各企業(yè)側(cè)重的研發(fā)項目各異,主打“以點擊破,逐漸擴散”的打法。

其中,金宏、華特、凱美等企業(yè)高度重視研發(fā)能力,逐年提高研發(fā)支出,積極推進先進電子材料生產(chǎn)技術(shù)突破,目前已在多項制備及純化工藝上達到了國際領(lǐng)先水平,同時在多類電子特氣產(chǎn)品上完成了自主研發(fā)生產(chǎn),實現(xiàn)了進口替代,未來將向更多品類、更高純度的特氣產(chǎn)品突破。

可以說,站在當前時點來看,相比于國外的一流企業(yè),我國電子特氣生產(chǎn)公司仍然存在著極大的差距,大多數(shù)企業(yè)能“硬碰硬”的只有少數(shù)幾種核心產(chǎn)品,配套能力亟待提升。

但是,隨著各電子特氣企業(yè)不斷加大研發(fā)投入,也有望憑借核心產(chǎn)品向全品類平臺型公司進發(fā),最終實現(xiàn)真正的電子特氣國產(chǎn)化。

其中,華特氣體作為兼具產(chǎn)品研發(fā)和客戶優(yōu)勢,特氣產(chǎn)品種類最完備的上市企業(yè)之一,有望先行摘得行業(yè)紅利,享受估值快速成長。

華特氣體成立自 1999 年,2005 年確立以特氣作為研發(fā)方向,2011 年以半導體用特氣作為主攻方向,目前,公司主營業(yè)務以特種氣體的研發(fā)、生產(chǎn)及銷售為核心,輔以普通工業(yè)氣體和相關(guān)氣體設備與工程業(yè)務。

公司作為國內(nèi)第一批以電子特氣為主營業(yè)務的公司,是國內(nèi)最先實現(xiàn)高純六氟乙烷、高純一氧化氮等特氣量產(chǎn)的企業(yè),并逐步實現(xiàn)了高純六氟乙烷、高純?nèi)淄榈?50 余種產(chǎn)品的進口替代。在2022年,公司的高純碳氫、高純含硅氣體等產(chǎn)品研發(fā)取得進一步突破,以期打破日韓等國外企業(yè)的壟斷,截至去年,在研項目新增至53個,公司取得的生產(chǎn)、經(jīng)營資質(zhì)覆蓋產(chǎn)品種類超過100 種。

外部認證方面,2017年和2021年,公司自主研發(fā)的光刻混合氣先后通過了全球最大光刻機制造商ASML和EUV開發(fā)商GIGAPHOTON的認證,是目前國內(nèi)唯一一家光刻氣產(chǎn)品同時通過兩大頭部外企認證的公司。

國內(nèi)客戶方面,伴隨著純度、精度和穩(wěn)定度持續(xù)提高以及市場開拓的深入,公司產(chǎn)品獲得了下游相關(guān)產(chǎn)業(yè)一線知名客戶的廣泛認可,并實現(xiàn)了對國內(nèi)8寸以上集成電路制造廠商超過 80%的客戶覆蓋率,解決了中芯國際、華虹宏力、長江存儲、京東方等客戶多種氣體材料供應問題,是國內(nèi)進度最快的電子特氣企業(yè)之一。

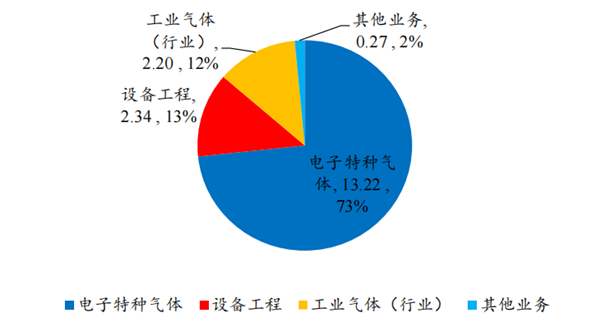

而伴隨著電子特氣業(yè)務的深化,公司業(yè)績保持增長態(tài)勢,特氣業(yè)務也逐漸成為主導。2018-2022年間,公司營收由8.18億元提升至18.03億元,歸母凈利潤由0.68億元提升至2.06億元,年均復合增速分別達到21.85%、31.93%。分產(chǎn)品來看,2022年公司電子特氣營收與毛利占比分別達到 73%、84%,創(chuàng)出新高。

公司各年度營收情況

資料來源:Wind、開源證券研究所

公司各年度營收情況

資料來源:Wind、開源證券研究所

5

寫在最后

隨著我國高精工業(yè)產(chǎn)業(yè)尤其是集成電路、液晶面板、LED及光伏產(chǎn)業(yè)的不斷發(fā)展,作為現(xiàn)代工業(yè)的基礎原材料,電子特氣的重要性正在伴隨其用量的增加日益凸顯。

就是這樣重要的基礎產(chǎn)業(yè),卻因技術(shù)、資質(zhì)、政策、資金壁壘等種種原因,讓國外企業(yè)長期占據(jù)行業(yè)主導地位,將國產(chǎn)廠商“拒之門外”。

但立足于下游產(chǎn)業(yè)需求即將回暖提升的2023年,在保障供應鏈安全、產(chǎn)業(yè)降本、政策扶持、企業(yè)技術(shù)突破的四大推動之下,電子特氣國產(chǎn)化進程正在加速。

而以華特氣體為代表的中國特氣企業(yè)在部分產(chǎn)品上已經(jīng)逐漸實現(xiàn)技術(shù)突破,產(chǎn)能開始釋放并逐步進入下游企業(yè)供應鏈中,隨著我國企業(yè)產(chǎn)能的不斷釋放,相關(guān)企業(yè)的估值有望再次提升。

參考資料:

1.《半導體電子特氣深度報告:電子制造之“血液”,國產(chǎn)替代浪潮將至》,民生證券;

2.《基礎化工行業(yè)深度報告:電子特氣迎風起,國產(chǎn)替代正當時》,開源證券;

3.《電子特氣:半導體新周期將至,國產(chǎn)替代如火如荼》,平安證券;

4.《電子特氣國產(chǎn)替代有望加速,下游需求向好》,太平洋證券;

5.《國產(chǎn)替代新材料系列之一:電子特氣乘風起,高端突破正當時》,華安證券;

編者按:本文轉(zhuǎn)載自微信公眾號:奇偶派(ID:jioupai),作者:關(guān)注半導體的

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT