出口數據告訴你,我國制造業發展到哪一步了

(圖片來源:攝圖網)

作者|深鯉數據 來源|深鯉數據(ID:Shenli-data)

2023年前4個月我國商品出口總額1.12萬億美元,增長2.5%,其中,2023年4月,我國實現出口總額2594.2億美元,同比增長8.5%。

3-4月份的出口數據,逆轉了此前幾個月的悲觀預期。但增長能否持續,疑問猶存。

01

出口數據重拾增長趨勢

如果從更遠的周期來看,我國新一輪商品出口的增長始自于2017年,盡管2019年、2020年分別受到了中美貿易戰、疫情封閉的影響,但2017-2022年我國出口總額在以可見的速度穩定增長,年均增速達到9.77%。

而在此之前的2012-2016年,我國商品出口總額年增速分別為7.92%、7.82%、6.03%、-2.94%、-7.73%,年均增速僅約為2.22%,且增速持續下滑。

資料來源:統計年鑒、深鯉不動產整理

出口增速的變化,首先來自于總需求量的變化,即全球經濟體對進口的需求從總量層面直接影響我國商品的出口表現。

根據WTO數據,2012年-2020年,全球進口金額增速出現明顯下滑,年均增速為-0.09%。其原因包括歐債危機、全球經濟增速的下滑,以及逆全球化趨勢的蔓延。

無疑,全球進口需求的失速,也直接影響了我國商品出口表現。

資料來源:統計年鑒、深鯉不動產整理

總需求量之外,商品競爭力也將影響一個區域的出口表現,即在外需總量規模不變的基礎上,區域間產品的供給可以相互替代,相互競爭,競爭力越強的商品,出口替代的效應越強。

我們可以通過國內商品出口額與全球進口總金額的占比,來衡量國內商品整體競爭力的變化,占比越大,說明替代效應越明顯,出口商品的整體競爭力越強;反之,替代效應越弱,出口商品的整體競爭力越弱。

數據顯示,2015年之前,我國商品出口金額在全球占比一路攀升,2015年達到13.58%,隨后在2016-2019年,出口占比出現下滑趨勢,各年占比值均不足13%,不過,2020年以來,出口占比再次回升,并達到14%以上水平。

可以看到,無論是增速指標,還是占比指標,都指向一個結論,在經歷2012-2019年的較長調整期后,我國出口商品獲得了新一輪的競爭優勢,我國制造業行業競爭力在全球范圍內在進行新一輪的提升。

當然,事實并不會像數據所展現的那么簡單。

一是理論及經驗都告訴我們,在經濟發展過程中,勞動力成本、環保成本增加將導致傳統優勢產業不再具備比較優勢,相關產業鏈將自然外移;二是中美競爭環境下,政治的不確定性因素,導致全球產業鏈被動調整,重新布局。

兩者因素疊加,我們從美國的進口占比數據就可以看出端倪,2018年之后美國自越南、印度的進口呈現出上升趨勢,而自中國的進口占比顯著下滑。2022年數據更是顯示,中國不再是美國第一大貿易伙伴國。

也正因為如此,我們對出口數據進行了更深層次的分析,發現新一輪的競爭優勢更多來自于出口產品結構的變化,國內制造業的“產業升級”路徑已越來越清晰。

02

出口商品結構的大類變化

根據國際通行的HS分類,我國海關把于出口貨物分為22類,98章。

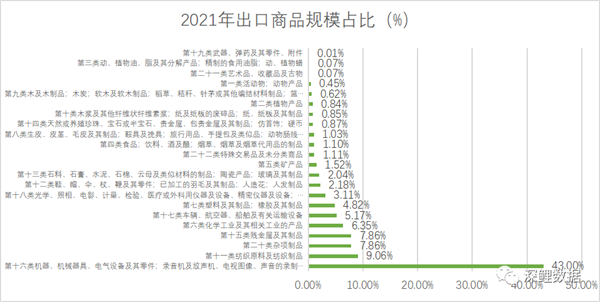

從22類出口商品的結構來看,目前我國前七類出口商品分別為:

第十六類機器、機械器具、電氣設備及其零件,代表產品為手機、集成電路、筆記本電腦等;

第十一類紡織原料及紡織制品,代表產品為化纖套頭衫、開襟衫等;

第二十類雜項制品,代表產品為電燈及照明裝置,玩具及模型,金屬家具等;

第十五類賤金屬及其制品,代表產品為鋼鐵制品、鋁制品等;

第六類化學工業及其相關工業的產品,代表產品為有機化學品、藥品等;

第十七類車輛、航空器、船舶及有關運輸設備;

第七類塑料及其制品、橡膠及其制品。

2021年前七類出口商品占比分別為43.00%、9.06%、7.86%、7.86%、6.35%、5.17%、4.82%,合計占比達到84.14%,成為我國商品出口的主要構成。

資料來源:統計年鑒、深鯉不動產整理

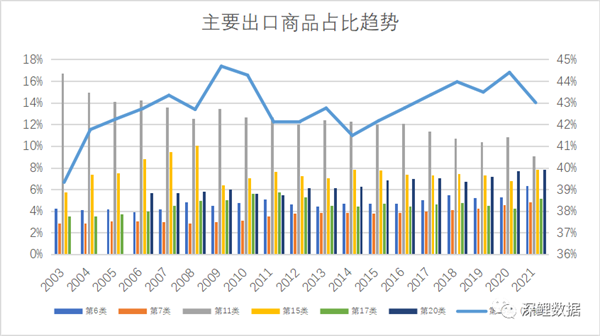

從前7類主要出口商品占比的變化趨勢來看,可以分為三類:

一是占比大幅下降的產品,包括勞動密集型產品,如第十一類紡織原料及紡織制品,以及能耗、污染型產品,如第十五類賤金屬及其制品;

二是占比持續穩定小幅上升的產品,包括第六類化學工業及其相關工業的產品,第七類塑料及其制品、橡膠及其制品,以及第二十類雜項制品;

三是從長周期看占比得到大幅提升,但存在階段性變化的產品,如在2010年-2014年占比明顯下滑,隨后在2015年后占比再次明顯提升,包括第十六類機器、機械器具、電氣設備及其零件,第十七類車輛、航空器、船舶及有關運輸設備。

資料來源:統計年鑒、深鯉不動產整理

可以看到,在20年的時間里,出口商品結構在大類上有一個明顯的的變化:出口主導產業由傳統勞動密集型、資源密集型產品(第十一類、第十五類)向技術密集型機電產品(第十六類、第十七類產品)轉型升級。

03

傳統機電產品結構在優化

在HS分類數據之外,海關部門還公布了重點出口產品數據,其中,占最大出口份額的為機電產品,2022年出口金額為2.05萬億美元,占比57.15%。

從歷史趨勢來看,2003年-2009年,機電產品出口金額占比51.90%上升至59.35%,提升7.44個百分點;隨后幾年出口占比持續下滑,2014年占比約為55.96%,下降3.39個百分點;2015年后,機電產品出口份額再次提升,2020年達到59.03%。

資料來源:統計年鑒、深鯉不動產整理

從機電產品的構成來看,其主要出口產品包括自動數據處理設備及其部件,占比12.86%;集成電路,占比7.74%;手機,占比7.37%;家用電器,占比4.97%;汽車零配件,占比3.81%;通用機械(含工程機械),占比2.64%。

資料來源:統計年鑒、深鯉不動產整理

1、自動數據處理設備及其部件

自動數據處理設備及其部件,主要包括計算機、筆記本電腦、平板電腦等電子產品。2022年我國自動數據處理設備出口金額2359.62億美元,同比減少7.5%。

在經歷2020-2021年疫情刺激帶來的短暫高增長后,筆記本電腦、平板電腦兩大類電子產品全球需求量已然飽和。根據TechInsights發布數據,2023年一季度,全球筆記本電腦出貨量為4320萬臺,同比下降30%,為連續第六個季度下滑。

數據顯示,目前我國占全球筆記本電腦產能的90%。顯然,在需求飽和的情況下,自動數據處理設備出口金額的增長空間有限。

資料來源:統計年鑒、深鯉不動產整理

此外,從更遠的周期來看,全球范圍內計算機市場在2012年觸頂,國內自動數據處理設備出口規模也在2014年-2019年持續多年收縮下滑。而作為出口機電產品的第一大類,自動數據處理設備產品也一定程度上導致了在第十六類出口產品及機電產品在2014年-2019年經歷了階段性調整,表現在產品增速及占比均出現明顯下降。

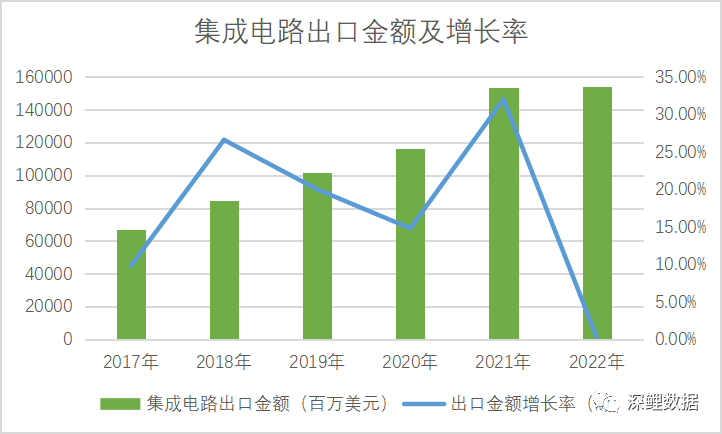

2、集成電路

集成電路方面,2022年我國集成電路出口金額1539.18億美元,同比增長0.3%。

2015-2021年集成電路行業出口金額基本呈現擴大趨勢,其中,2021年同比增長 31.89%。

資料來源:統計年鑒、深鯉不動產整理

3、手機

手機方面,2022年我國手機出口金額為1426.70億美元,同比下降2.5%;出口數量為82224萬臺,同比下降13.8%。

2015-2022年我國手機出口數量持續下滑,從13.43億臺下降至8.22億臺,不過受益于機型升級,出口單價的增長,2022年中國手機出口均價為173.51美元/臺,出口金額維持了小幅增長。

數據顯示,近幾年間我國手機產能約占全球7成左右。根據Counterpoint Research公布的最新報告,2023年第一季度全球智能手機市場的出貨量為2.802億部,同比下降14%;2022年出貨量為12.1億臺,同比下降11.3%。顯然,在全球智能手機市場出貨量連續多年的負增長的背景下,增量市場已然飽和,未來出口增長空間有限。

資料來源:統計年鑒、深鯉不動產整理

4、家電

家電方面,2022年,中國家電行業出口額972.5億美元,同比下降6.9%;出口數量33.66億臺,同比下降13%。2023年1-3月家電累計出口金額同比增長3.2%。

金融危機以來,我國家電出口金額呈現波動性增長趨勢,2011年-2021年,年均增速約為9.76%。數據顯示,國內家電產量規模占全球份額接近六成。一方面國產家電產品在全球范圍內仍有一定替代空間,另一方面家電行業并未到達天花板,仍有較大的增長空間,特別是一些小家電新興品類,正在逐漸成為市場大熱門。我們認為未來家電產品出口金額的小幅增長趨勢仍將延續。

資料來源:統計年鑒、深鯉不動產整理

5、汽車零配件

汽車零配件方面,2022年我國汽車零配件出口金額為810.89億美元,同比增長7.4%。其中,汽車關鍵件出口369.56億美元,主要包括車架、制動系統、懸架系統等,同比增長16.1%,占比45.5%;零附件出口267.07億美元,主要包括車身覆蓋件、車輪等,同比下降4.6%,占比32.9%;汽車輪胎出口161.74億美元,同比增長12.8%,占比19.9%。

近些年來,隨著我國汽車市場規模擴大,我國汽車零部件已形成了全球規模最大、品類齊全、配套完整的產業體系,深度融入全球供應鏈體系,成為重要的生產和供應基地,全球采購規模也隨之擴大。

數據顯示,2015-2022年我國汽車零配件出口金額年均增長率為8.72%。我們認為,在汽車智能化、電動化發展趨勢下,未來我國汽車零配件競爭優勢有望進一步加強。

資料來源:統計年鑒、深鯉不動產整理

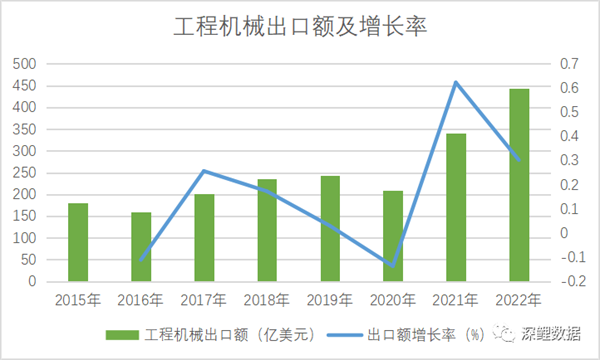

6、工程機械

工程機械方面,為通用機械的主要構成,2022年我國工程機械出口額443.02億美元,同比增長30.2%,在2021年凈增加130億美元的基礎上再次凈增102.8億美元,兩年凈增額達233.4億美元。

根據YellowTables發布的全球工程機械制造TOP50企業中,2020年中國入榜企業銷售額占全球市場份額的比重合計約為24.9%。從出口區域來看,中國工程機械出口聚焦在亞洲,2022年亞洲市場占比41%,在北美等大市場滲透率仍低,未來仍將有提升空間。

資料來源:統計年鑒、深鯉不動產整理

可以看到,近些年來傳統優勢機電產品的出口情況,大體可以分為三類:

一是傳統出口主導產品市場飽和萎縮,風光不再,如金額占比較大的自動數據處理設備及手機,產品占比及增速的下滑始自于2014年,甚至直接影響第十六類出口及機電產品整體在2014-2019年的數據表現;

二是部分傳統優勢產品競爭優勢在不斷強化,在2020年后重新獲得增長趨勢,如家電、汽車零配件、工程機械,未來仍存較大增長空間;

三是新興產品持續穩定增長,在機電產品中占比日益提升,如集成電路。

04

“新三樣”已然成規模

數據顯示,2023年一季度,我國新能源汽車、鋰電池、太陽能電池,合計出口2646.9億人民幣,同比增長66.9%。其中,新能源汽車出口647.5億人民幣,增長122.3%;鋰電池出口1097.9億人民幣,增長94.3%;太陽能電池出口901.5億人民幣,增長23.6%。

新能源汽車、鋰電池、太陽能電池被譽為外貿出口“新三樣”。

從趨勢來看,“新三樣”的高速增長態勢已延續多年,2022年新能源汽車、鋰電池、太陽能電池出口金額和增速分別為241億美元(122.1%)、509億美元(79.1%)、463億美元(62.9%);2021年增速分別為236%、43.7%、78.4%。

從占比來看,2022年“新三樣”出口金額占我國商品出口比重約為3.38%,2023年一季度比重同比提升1.7個百分點,達到4.7%,已接近2021年二十二類出口商品中占比排名第七的塑料及其制品,橡膠及其制品類商品。

資料來源:海關、深鯉不動產整理

1、新能源汽車

數據顯示,2022年,我國汽車出口達311.1萬輛,同比增長54.4%,超越德國,汽車出口數量居全球第二位;2023年1-4月,我國汽車出口137萬輛,同比增長89.2%,超過傳統汽車出口大國日本,成為全球最大汽車出口國。

從汽車分類來看,2022年我國乘用車出口量達267.62萬輛,同比增長63.14%;貨車出口量達56.7萬輛,同比增長36.63%;客車出口量達4.82萬輛,同比增長31.91%。

從能源類型來看,2022 年出口汽車中,乘用車中新能源類型(純電動+插混)占比為 38.85%,貨車中新能源類型(純電動+插混)占比為 5.06%,客車中新能源類型(純電動+插混)占比為 15.70%。

資料來源:乘聯會、深鯉不動產整理

我們認為,盡管當前汽車出口仍以傳統能源車為主,但后續新能源汽車將成為出口主力,將繼續維持高增長態勢。一方面,目前全球各國正積極推出新能源汽車引導政策,如政府補貼、低關稅等,另一方面,我國新能源汽車憑借著較為領先的三電技術、智能駕駛技術等優勢,已逐步建立起國際競爭優勢。

2、鋰電池

2022年中國主要電池品種出口額為577.93億美元,同比上漲65.44%。其中,鋰離子蓄電池出口額占88.1%,鉛酸蓄電池出口額占6.75%,鋅錳/堿錳電池出口額占3.38%,鎳氫蓄電池出口額占0.96%。

顯然,鋰電池為電池產品出口的主要構成。2020-2022年我國鋰電池出口額從159.4億美元增長至509.19億美元,年均復合增長率為78.73%,遠高于2016-2020年的年均復合增長率23.5%。

資料來源:統計年鑒、深鯉不動產整理

目前我國已成為鋰電池主要生產國和出口國,產量占比接近70%。數據顯示,2018-2022年我國鋰電池出貨量占全球鋰電池出貨量的比例從56.5%增長至69%,提升12.5pct。

根據不同的使用領域,鋰電池又分為消費類電池、動力電池和儲能型電池。數據顯示,2022年全球鋰電池行業出貨量達到957.7GWh,其中,汽車動力電池出貨量為684.2GWh,占比71.44%,同比增長84.4%;儲能電池出貨量159.3GWh,占比16.63%,同比增長140.3%;小型電池出貨量114.2GWh,占比11.92%,同比下滑8.8%。

我們認為,從鋰電池產能占比及主要供應商來看,我國鋰電池競爭優勢已經形成,未來受益于海外新能源汽車及儲能行業的快速發展,我國鋰電池出口將實現快速增長。

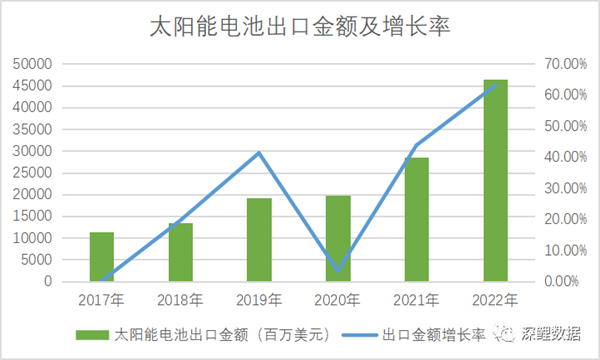

3、太陽能電池

2022年我國太陽能電池出口金額463.78億美元,同比增長63.0%。

據中國光伏行業協會統計,2022年,我國光伏產品(硅片、電池片、組件)出口總額約512.5億美元,同比增長80.3%。其中,光伏組件出口量約153.6GW,同比增長55.8%,硅片出口量約36.3GW,同比增長60.8%;電池片出口量約23.8GW,同比增長130.7%。

從趨勢來看,2015-2022年,我國太陽能電池出口金額基本上保持增長態勢,且在2021開始,增速大幅提升。

資料來源:統計年鑒、深鯉不動產整理

目前,我國在太陽能發電這一領域已建立較大優勢,成為全球最大的太陽能發電產業鏈集群,具有從上游高純度晶硅的生產,到中游高效的太陽能電池生產,再到下游太陽能光伏電站的建設與運用的完整產業鏈體系,且擁有自主生產建設的知識產權專利。

數據顯示,目前我國生產了全球80-85%的光伏組件,70%以上的太陽能晶硅。

我們認為,隨著電池新技術的應用帶來轉換效率的持續提升,太陽能發電可以進一步降低發電成本,考慮到各國能源格局的安全性和能源結構的多元化、低碳化、經濟性,未來全球范圍內光伏行業的高速增長是可預期的,盡管當前海外各國正大力發展本土的光伏制造業,可能對我國光伏制造業造成沖擊,但受益于需求的持續上漲,未來我國太陽能電池出口金額仍將有較大增長空間。

可以看到,“新三樣”產品出口主要有以下幾個特點:

一是規模體量足夠大,預計2023年出口額均有望接近千億美元規模;

二是增速快,連續多年維持在50%-100%左右增速;

三是增速對整體出口增長的拉動力持續提升,在全部商品出口的占比還將大幅提升。

更重要的是,“新三樣”產品屬于技術密集、高附加值產業,代表著國內產業升級轉型方向,也意味著我國出口產品的優勢將不僅僅來自于成本優勢,還將建立新的技術優勢。

05

出口產品的梯度結構構成

我們對22類出口產品近十年的出口金額進行計算,發現:

1、出口額絕對值下降僅有三類,在全部商品出口額中占比僅2.35%:第十四類天然或養殖珍珠、寶石或半寶石、貴金屬、包貴金屬及其制品,仿首飾,硬幣;第一類活動物,動物產品;第八類生皮、皮革、毛皮及其制品,鞍具及挽具,旅行用品、手提包及類似品,動物腸線(蠶膠絲除外)制品。

2、傳統勞動密集型、資源密集型產品仍有一定增長,如第十一類紡織原料及紡織制品,十年增幅為11.24%;第十二類鞋、帽、傘、杖、鞭及其零件,已加工的羽毛及其制品,人造花,人發制品,十年增幅為14.39%;第十五類賤金屬及其制品,十年增幅為69.41%。

也就是說,勞動密集型、資源密集型產品在我國出口產品中仍然占據了一定的市場份額,具有一定的競爭優勢。

在從前述機電產品的出口數據分析中,我們發現:

1、過去十年,我國出口產品主要依賴于計算機、通信、手機和其他電子設備制造業,但受制約計算機、手機等市場的飽和,也影響了2014年-2019年機電產品的整體出口表現。即便如此,這些電子產品的競爭力并沒有受到影響,如手機出口在數量下滑的同時實現了單價的提升,計算機設備在2020年市場需求擴大的同時快速實現了出口規模的增長,可以及時滿足市場的需求變化。

2、更多的機電產品在建立競爭優勢,一是大量傳統優勢產品競爭力在加強而不是弱化,如家電、汽車零部件、工程機械,二是追趕型進口替代產品,出口規模在穩定有序提升,如集成電路。

3、一些新興技術變革型產品帶來彎道超車的機會,如新能源汽車、太陽能電池和鋰電池等,技術及競爭優勢明顯,有望受益于市場的持續爆發。

也就是說,技術密集型產品(機電產品)在我國出口產品中已形成一個梯度供應結構:

與此同時,出口產品的梯度結構代表著我國制造業的產業結構,出口產品競爭力在加強的另一面是,制造業轉型升級在加快,由此也形成了我國經濟發展的新動能。

06

結語

2021年我國商品進口總金額約為2.68萬億美元,主要由5大類產品構成:機電產品、金屬礦及礦砂、原油、農產品,占比分別為42.42%、10.16%、9.62%、8.18%,合計約為70.38%。

其中,機電產品的構成主要包括三類:1、集成電路,進口產品的主要類別,2021年進口金額4325億元,占全部進口總額比例的16.10%,幾乎接近原油和農產品的全部進口金額,超過我國2021年自動數據處理設備、手機等全部電子產品的出口金額;2、汽車、飛機、半導體制造設備、醫療器械等高端機械設備;3、存儲部件、自動數據處理設備零部件、音視頻設備零部件、電氣控制裝置等高端精密部件。

資料來源:統計年鑒、深鯉不動產整理

技術密集型機電產品的規模進口,一方面是國內存在較大的需求市場,另一方面是這些進口產品具有明顯競爭優勢,特別是技術優勢。

顯然,這些高技術類進口產品也為我國制造業轉型升級的下一步指明了方向。

編者按:本文轉載自微信公眾號:深鯉數據(ID:Shenli-data),作者:深鯉數據

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT