海天味業(yè),可以抄底了嗎?

圖源:攝圖網(wǎng)

作者|墨羽楓香 來源|格隆匯APP(ID:hkguruclub)

自從小作文牛市之后,食品飲料板塊迎來了一波不小的反彈。其中,醬油界的海天、中炬高新5日均反彈逾21%,千禾味業(yè)同期漲12%。而后2個交易日略顯疲態(tài)。

海天的估值倍數(shù)在10月31日曾去到41倍,目前反彈至48倍左右。而競爭對手千禾味業(yè)卻有60倍。市場在目前大盤持續(xù)低迷的大背景下,定價往往相對有效。

那么,為何市場要給予海天比千禾更低的估值?背后邏輯又是什么?

01

天花板

一說到醬油行業(yè),不少投資者下意識認為行業(yè)前景良好,量價齊升邏輯耿耿的。但事實如此嗎?

有人把中國醬油消費類比日本,認為量上還有52%的增長空間。目前,中國醬油人均消費量為9kg,而日本1960年頂峰人均消費量為13.7kg。簡單進行計算,即52%。

這里有較為明顯的邏輯錯誤。第一,中日之間的飲食文化迥異,不能簡單以日本來進行類比。第二,人口差一個數(shù)量級,直接對比可能會有較大偏差。日本人口1.26億,中國14億,絕大多數(shù)消費品算人均,中國方面的數(shù)據(jù)均會明顯偏低。

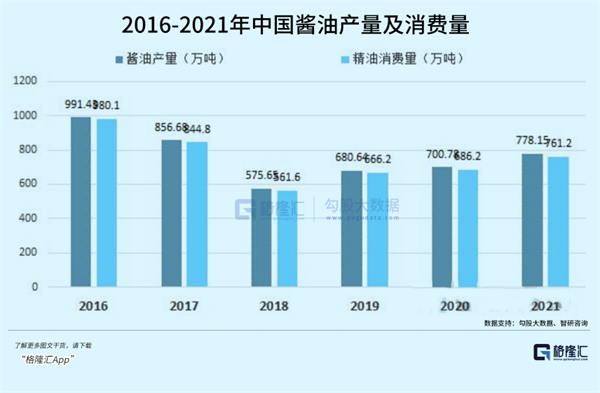

實際上,中國醬油消費量已經(jīng)觸頂。這里引用下國家統(tǒng)計局的數(shù)據(jù),比較權威。2016年,中國醬油需求為980萬噸,5年之后的2021年,需求量僅為771.2萬噸(與2013年幾乎持平),累計下滑208萬噸。邏輯上也不復雜,醬油消費滲透率早已100%,疊加人們更注重身體、飲食健康,人均用量小幅下降也是可以解釋的。

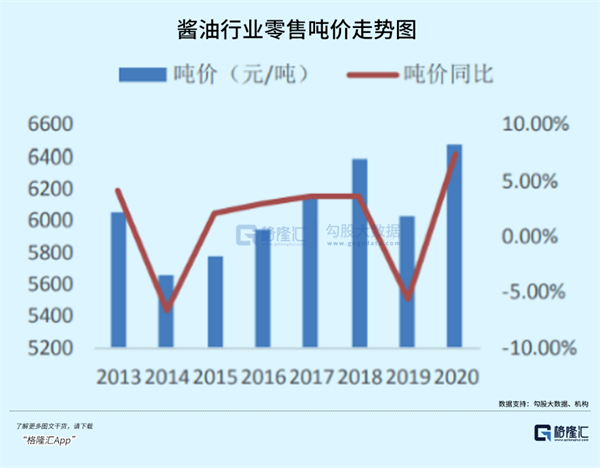

價上,先從歷史找線索。據(jù)統(tǒng)計,2020年中國醬油零售噸價6470元,5年年復合增速約為3%。拉長看,2013年零售噸價為6000元,7年復合增速僅為1.08%。再看海天的情況,2008-2016年,每2年提價一次,每次提價一般為4%-5%。而后,提價周期不再是2-3年,而是被拉長至將近5年之久,于2021年1月完成3%-7%的提價。

2013-2021年,海天醬油噸價從4786元提升至5333.2元,累計提價11.43%,年復合增速僅為1.36%。

再看未來,在家庭端渠道,醬油消費升級的趨勢較為明顯。從最先的老抽到生抽,再到2010年左右的鮮味醬油,同時功能化醬油躍上舞臺,再到近年來千禾為代表的零添加,推動產(chǎn)品一步一步升級。消費者也更加重視健康,對醬油提價敏感度不算太高。這一塊是帶動整個醬油提價噸價的主要渠道。而B端——餐飲與工業(yè),主要追求性價比,即成本控制,未來提價的空間和速度遠不及家庭端。但B端渠道占比全渠道的70%左右。

這相當于30%的家庭醬油消費渠道的升級,帶動整個醬油行業(yè)噸價往上走,其實提價速度會是比較慢的,大致于通脹水平持平,即2%。

綜上,把醬油拆分量與價來看,未來整個行業(yè)規(guī)模將保持很低增速增長。如果疫情再持續(xù),占醬油消費70%的B端將持續(xù)受到?jīng)_擊,消費總量還會小幅減少,也沒有整體提價的基礎,整個行業(yè)市場規(guī)模小幅萎縮也是有可能的。

這樣來看,醬油行業(yè)未來沒有什么大的增量蛋糕,將會是競爭較為激烈的存量博弈。

02

增長點

在這樣的大背景下,海天、中炬高新、千禾為首的醬油龍頭將會在存量市場中尋找增量。

是的,這些醬油巨頭只能搶占中小企業(yè)的市場份額,提升市場集中度,也幾乎是未來唯一的增長邏輯。

說到這里,有人又會把日本當案例來進行分析。2020年,日本醬油市場格局中,龜甲萬集團(龜甲萬、Higeta)排名第一,市場占有率高達34%,第二至第五名分別為11.8%、6.7%、4.1%、3.7%。在中國,2020年,排名第一的是海天,市占率為17.7%,其次為中炬、李錦記、加加、千禾,分別為3.74%、2.9%、1.82%、1.5%。這樣來看,海天們還有很大的增長空間。

不過,中日還是有差距,未來排名第一的醬油企業(yè)能否做到30%以上,是有很大不確定性的。即便未來海天能夠摸到30%以上的市場份額,是10年達到,還是20年達到,這個差別會特別大,因為這直接決定每年的業(yè)績增速以及投資者的回報率。

海天與千禾這類醬油企業(yè)不一樣,后者似乎有更多維度的增長邏輯。

第一,千禾大本營在四川,可以走全國化的邏輯。比如東部市場,占營收的比例從2018年的16.9%提升至去年的20.4%,北部市場從11.1%提升至14.1%,中部市場從5.6%提升至9.5%。而大本營的西部市場則從58.8%下降至49.6%。

第二,渠道變革。線上渠道主要是普通消費者購買,更加聚焦在家庭端,而千禾98%的銷量均在家庭端。千禾線上渠道發(fā)展也比較快,2019年占營收的9.11%,2021年便已經(jīng)提升至20%左右。這也跟千禾很早差異化定位有關——零添加、好吃,具備一定的網(wǎng)紅產(chǎn)品屬性,利于線上銷售。

對于線下渠道,此前千禾主要渠道為商超,因為主攻定價相對高端的家庭渠道。而從去年下半年開始,千禾開始發(fā)力農(nóng)貿(mào)、KA等全渠道。當然,對于千禾而言,還有另外一個增長邏輯就是產(chǎn)品延伸,比如這些年做的食醋,從2015年的0.9億元做到2021年的3.22億元,也還算不錯。

千禾體量較小,2021年醬油總營收僅為11.82億元,未來在以上邏輯之下,業(yè)績高增速及持續(xù)性可能會超過海天。這亦是當前市場給予千禾更高估值的邏輯所在。當然,在激烈的市場競爭中,千禾能不能走出來,還有很大不確定性。但至少說現(xiàn)在市場相信它會,當然未來也有可能會被證偽。

再來看海天。目前率先完成全國化布局。據(jù)財報披露,網(wǎng)絡覆蓋全國31省市,320多個地級市,2000多個縣級市場,產(chǎn)品遍布全國各大連鎖超市、各級批發(fā)農(nóng)貿(mào)市場、城鄉(xiāng)便利店、零售店。截止2021年末,海天在全國的經(jīng)銷商數(shù)量高達7430家,較2020年末繼續(xù)增加379家,再創(chuàng)歷史新高。而同行,中炬高新、千禾味業(yè)經(jīng)銷商數(shù)量僅有1500家左右,跟海天不是一個量級。

當然,海天依然會有渠道下沉的空間,比如相對空白的鄉(xiāng)鎮(zhèn)市場。這原本屬于眾多本土中小規(guī)模、家庭作坊式企業(yè)的蛋糕。

那么,未來海天大的增長點到底在哪?

我們從醬油場景角度出發(fā)來看。在餐飲端和工業(yè)端,海天市占率高達25%左右,與其它競爭對手顯著拉開了差距,依靠性價比建立了非常深厚的壁壘。據(jù)券商預測,該B端渠道占海天醬油營收的60%以上。

然而,B端目前受到疫情較為明顯的沖擊,餐飲消費比較疲軟。這亦是海天比其他競爭對手影響更大的原因。據(jù)機構渠道調研,多數(shù)經(jīng)銷商反饋餐飲端出貨僅恢復疫情前的70%左右。

如果疫情持續(xù)更久,繼續(xù)超出市場預期的話,海天只能靠發(fā)力C端,即家庭渠道上,但該細分渠道競爭激烈啊。

第一,海天產(chǎn)品整體定價相較千禾更為中低端一些,渠道擴張張力相對較弱。拿千禾零添加頭道原香180天生抽和海天零添加金標生抽為例,前者售價15.1元,后者售價11.9元。據(jù)安信證券拆分看,千禾經(jīng)銷商渠道利潤有2.8元,利潤率高達35%,遠高于海天的25%。渠道利潤越高,經(jīng)銷商越積極推廣,更有利于拿下更多的市場份額。海天渠道利潤要低一些,渠道推動力自然會相對弱一些。

第二,10月前后發(fā)生的超級品牌輿情事件,對海天家庭渠道銷售的影響或大或小,目前無法預估。有百分點輿情中心分析,在9月29日-10月11日,海天食品添加劑“雙標”事件相關輿情聲量共計60000多篇,覆蓋了5700多家媒體。關于“海天味業(yè)回應醬油添加劑爭議”、“海天味業(yè)再發(fā)聲明否認雙標”在網(wǎng)上的閱讀量分別高達2.1億人次、3.1億人次,呈現(xiàn)出全民級關注態(tài)勢。但本身這件事并不是什么好事,而是整體偏向于負面,對于品牌的影響無法估量。此外,多數(shù)對海天的危機公關持負面態(tài)度。

除此之外,海天還有各種原材料價格上漲(終會過去,不是大問題)、社區(qū)團購惡心競爭、疫情持續(xù)等挑戰(zhàn),業(yè)績增長壓力可不小啊。

其實,管理層在2021年財報中也曾吐露對于業(yè)績增長的深切擔憂:海天要加快市場轉型發(fā)展,從存量里搶奪增量;眼睛向內,全方位降本增效……

03

尾聲

疫情是制約海天業(yè)績回升的關鍵因素。持續(xù)的時間,無法預料。不過,持續(xù)的時間越長,毫無疑問會對海天基本面的傷害越持久。要知道,2013-2021年,海天歸母凈利潤年復合增速高達19.48%,業(yè)績長期穩(wěn)定且高速增長,讓市場投資者簡單線性外推,造成了過去長期高溢價估值狀態(tài)——50倍以上。

但2021年,業(yè)績增速僅有4%,今年前三季度更是出現(xiàn)史無前例的負增長。這種低速增長、乃至負增長持續(xù)的時間越長,那么市場信心會動搖,高估值就會下一個較大臺階。

目前,估值48倍,從絕對數(shù)值來看,仍然偏貴。從這個估值水平反推,市場目前仍然相信海天高業(yè)績增長會回來。不過,我個人認為,這種較為樂觀的期待可能會落空。一方面,疫情可能會持續(xù)超預期;另一方面,即便疫情這個事過去了,想要回到疫情之前20%左右的超高增速且具備持續(xù)性,可能性較小。邏輯在第一、二部分有所講到。

不過,海天商業(yè)模式良好,基本盤還在,只不過我們需要接受未來回報率下降的一個尷尬現(xiàn)實,因為業(yè)績增速大概率會下一個臺階了。

編者按:本文轉載自微信公眾號:格隆匯APP(ID:hkguruclub),作者:墨羽楓香

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。