1500的茅臺,可以抄底了嗎?

圖源:攝圖網

作者|墨羽楓香 來源|格隆匯APP(ID:hkguruclub)

2020年下半年至去年2月之前,入場買白酒的股民、基民前赴后繼,樂此不疲。

那時的口號是只輸時間不輸錢。沒想到,2年時間快過去了。結果很尷尬,中證白酒現價較218回撤40%。很無奈,又輸時間又輸錢。

白酒在近期連續回撤之后,今日再度大跌6.5%。其中,貴州茅臺罕見重挫7.5%,股價一度跌破1500元,總市值已跌破1.9萬億元。另外,山西汾酒暴跌8.9%,瀘州老窖跌逾7%,五糧液、舍得、酒鬼酒、洋河股份均跌超5%。

當前白酒,究竟怎么看?茅臺為何如此狂瀉?

01

茅臺狂瀉

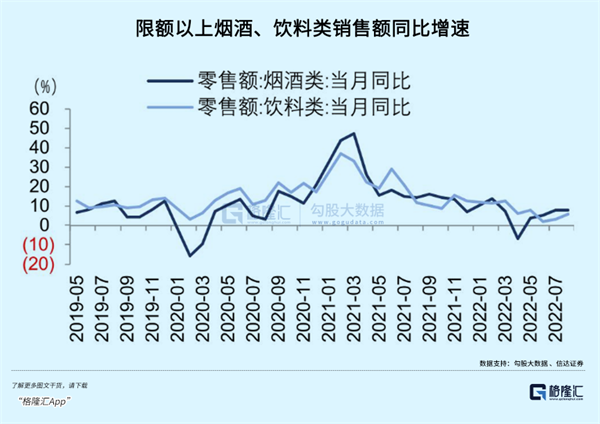

24日,國家統計局公布最新宏觀經濟數據。9月社零同比增長2.5%,8月為5.4%。其中,前9月餐飲收入同比下降4.6%,9月同比增速為-1.7%,8月為8.4%。白酒與線下餐飲深度捆綁,后者較為萎靡,也可以側面反映出白酒消費的壓力。

細分看煙酒類,9月銷售額為465億元,同比大幅下滑8.8%,是社零消費跌幅最大的細分領域。而今年8月,煙酒類同比增速為+8%。

從疫情數據來看,9月數據要好于8月。從這個維度看,9月煙酒類下滑,可能不僅是疫情的因素,還有內生性的因素。把時間拉長看,最近幾年煙酒類增速為負數,大致有2次。其中一次是2020年3月新冠疫情剛爆發的時候,一次是今年上海靜默的時候。而這一次煙酒類增速負增長,更多來源于內生性因素。這是今日食品飲料板塊(含白酒)領跌大市的重要邏輯。

這樣一來,有些打破市場對于白酒酒企保持當前超高業績增長的幻想。在、文章中,我們明確提及一個邏輯:疫情會讓一部分白酒消費硬性消失(想消費但無法消費,被動減少)+宏觀經濟承受一定壓力,主動性消費減少+一部分藏酒拋向市場,幾個因素合力決定了白酒庫存壓力是很大的。

雖然今年上半年一些龍頭還不能明顯看出這種庫存壓力,但下半年這種壓力會陸續浮出水面。這自然會傳導至上游酒廠,業績呈現壓力,甚至變臉成為了可能。

市場對酒企業績一致性的高速增長預期開始動搖,殺估值也就是必然。目前,中證白酒PE-TTM為31.6倍,處于最近10年中位數水平,離估值下限的22.19倍還有較大距離。可見,在今日白酒大跌之后,估值也沒有太過便宜,基本還是處于相對合理的狀態。從去年2月至今,白酒一直在還超高估值的債,要知道那時PE高達70倍以上。

除了以上基本面以及估值邏輯外,今日茅臺之深跌,多少還是有些詭異,北向資金可能扮演了一些不光彩的角色。在今日之前的10個交易日內,北向資金持續大幅減持茅臺91億元,而同期茅臺破位下跌,累計跌幅高達13%。而今日,北向資金為-179億元。其中,茅臺是減持重點,額度高達43.67億元。

02

片仔癀跌停

左手一瓶茅臺喝酒,右手一粒片仔癀護肝。這成為不少高凈值人群消費的標配。有市場人士這樣說:

片仔癀用戶最多的不是肝病的人,而是經常喝酒需要保健的人群。一些圈子流行送禮送片仔癀,已經是公開的秘密。社會上流行一種說法,就是片仔癀具有保肝護肝功能,喝酒前吃一些片仔癀可以增加酒量,甚至喝不醉,酒后吃一點片仔癀能夠解酒毒護肝。特別是流行喝高度白酒以來,片仔癀的作用幾乎被神話,長期在酒桌上應酬的人,甚至每月都要吃一粒片仔癀錠劑。

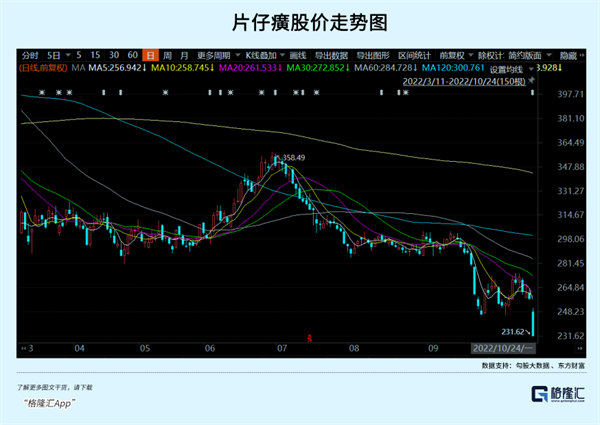

今日,片仔癀與茅臺同病相憐,悍然跌停。現價較去年7月累計大跌52%。

上周五,片仔癀公布了今年最新成績單。前三季度,營收66.16億元,同比增長8.25%,歸母凈利潤為20.52億元,同比增長2.04%。這是最近8年前三季度利潤增速最低的一年。拆分來看,Q3營收21.93億元,同比增長-3.08%,歸母凈利潤7.38億元,同比增長-17.64%。

片仔癀三季度業績增速大幅下滑,主要邏輯有兩方面。一是客觀因素,主要是因為去年三季度開始,公司上線了天貓、京東官方旗艦店,線上銷量大幅提升。這在壓制黃牛瘋狂炒作的同時,也帶動了業績在短時間的暴增,其21Q3歸母凈利潤同比增速高達95.87%。基數如此之高,今年Q3業績自然承壓。如果看環比,Q3凈利潤增長18%。

二是主觀因素,公司核心產品下游需求也受到宏觀經濟、疫情等因素的沖擊與影響。片仔癀業務Q3營收10.02億元,同比大幅減少22%。其中,境內線下收入約為8.1億元,同比增長30%+。該增速高主要是因為去年三季度線下普遍缺貨。另外,境內線上銷量約為19萬粒,同比大幅下滑81%。

另外,醫藥流通業務Q3為9.89億元,同比大增32%。主要邏輯是與“福九味”飲片廠的收入分類方式調整有關。此外,此前被寄予厚望的化妝品、日化業務,今年遭遇了明顯水逆。前三季度,該業務營收為4.61億元,同比大幅下滑17.54%,明顯比全國化妝品整體-2.7%的表現要差。除了宏觀經濟因素,還有自身產品的問題。要知道,珀萊雅為代表的化妝品龍頭,今年業績增速遠遠好于全國平均水平。還有,安宮牛黃丸(心血管用藥)收入0.11億元,同比-72%,預計受鋪貨節奏影響。

前三季度,片仔癀毛利率為47.65%,同比去年下滑5.32%。其中,醫藥流通、食品板塊毛利率保持穩定,而肝病用藥毛利率為80.34%,同比下滑1.58%,化妝品、日化板塊毛利率為61.68%,同比大幅下滑9.39%。一方面,是由于去年三季度線上渠道開通,線上大放量,導致線上直銷比例大幅上升從而導致毛利率的高基數,而今年線上銷量回歸常態,占比有回落。另一方面,今年醫藥流通板塊占比提升,帶動整體毛利率有所下降。

此外,公司凈利率為31.64%,同比去年下滑2.08%,下滑幅度明顯小于毛利率,主要是公司控費表現良好。期間4費費率為9.77%,為歷史最低水平,同比大幅下滑2.77%。其中,銷售費用率下滑2.02%,管理費用率下滑0.63%。

整體而言,片仔癀三季度的業績表現是不及市場預期的,也是今日股價大跌的重要邏輯。不過,片仔癀沒有集采風險,且產品具備較強的消費品屬性,底層邏輯沒有被動搖。目前,跟茅臺一樣,也在還過去估值泡沫的債。去年6月,PE最高去到150倍,現在還有56.5倍,仍然處于最近10年估值中線水平,并不低估。

03

尾聲

風險是漲出來的,機會是跌出來的。不管是茅臺,還是片仔癀,業績基本面的邏輯并沒有被動搖,相反未來可能依舊是A股少有的可以持續保持較好增長的價值股。

對于中長期投資者而言,可以更加耐心一點,這些公司是越跌越有價值。未來一段時間,如果遭遇極端情況,繼續出現較大回撤,記得要毫不留情打出手中寶貴的子彈。

編者按:本文轉載自微信公眾號:格隆匯APP(ID:hkguruclub),作者:墨羽楓香

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT