這次漲價(jià),能填補(bǔ)愛奇藝資金缺口嗎?

(圖片來源:攝圖網(wǎng))

作者|連禾 來源|市值榜(ID:shizhibang2021)

愛奇藝的大刀不僅揮向員工,如今也揮向了用戶。

就在今天,愛奇藝宣布自12月16日起,上調(diào)現(xiàn)有黃金VIP會(huì)員訂閱價(jià)格:普通包月會(huì)員由25元漲至30元,連續(xù)包月由19元漲至22元;普通季卡會(huì)員由68元漲至78元,連續(xù)包季由58元漲至63元;普通年度會(huì)員和連續(xù)包年會(huì)員價(jià)格則維持不變。

稍早一些,愛奇藝傳出大規(guī)模裁員的消息:裁員比例在20%-40%。按照2020年底的7721名員工數(shù)量來計(jì)算,愛奇藝將裁掉1544-3088名員工。

指向節(jié)流與開源的兩個(gè)動(dòng)作,前后僅隔了半個(gè)月,透露出愛奇藝當(dāng)前的無奈和迫切。

中概股普遍遇冷的背景下,10月愛奇藝傳出了最快年底回港上市的消息,由此來看,現(xiàn)在它先裁員、后漲價(jià),很有可能是為之后的上市做鋪墊。

01

漲價(jià)最多能帶來多少收入?

從愛奇藝的立場(chǎng)出發(fā),漲價(jià)的直接動(dòng)因,是刺激營收增長。

愛奇藝本輪的漲價(jià)幅度在8.62%到20%之間,我們不妨先來看看,最理想的狀況下,漲價(jià)能為它帶來多少新增收入。

自去年第四季度至今年第三季度,四個(gè)季度里,愛奇藝會(huì)員服務(wù)營收為164.28億元,按20%的最高漲幅來計(jì)算,漲價(jià)能給愛奇藝帶來的年度新增收入大概為32.86億元。

愛奇藝存在大量的包月包季用戶,且20%是所有的訂閱方式中最高漲幅,估算出來的極值是對(duì)愛奇藝最樂觀的數(shù)據(jù)。

更接近真實(shí)的情況,需要考慮以下幾個(gè)因素:

第一,漲價(jià)很有可能會(huì)影響到它的會(huì)員數(shù)量。

去年11月,愛奇藝已經(jīng)對(duì)會(huì)員價(jià)格進(jìn)行過一輪調(diào)整,在那之后,一季度它的會(huì)員數(shù)量增長了360萬左右,二季度只漲了70萬左右,到三季度則減少了300萬。

再來看幾組數(shù)據(jù):Q3愛奇藝MAU同比上漲了1.6%,但它的訂閱會(huì)員數(shù)卻同比下降了1.72%、付費(fèi)率也下降了0.74%。

可以看出會(huì)員數(shù)量變動(dòng)受內(nèi)容的影響較大。

不妨把時(shí)間拉長來看,由于去年的提價(jià)發(fā)生在11月份,對(duì)去年全年收入影響不大,2020年全年的營業(yè)收入為164.91億元,去年Q4到今年Q3的收入之和164.28億元,兩個(gè)數(shù)字相差無幾,說明去年的那波漲價(jià),在收入的層面,是無效漲價(jià)。

第二,單一爆款內(nèi)容對(duì)會(huì)員數(shù)的增長驅(qū)動(dòng)是顯而易見的,但爆款具有稀缺性。

愛奇藝一季度會(huì)員數(shù)的增長很大程度上是吃了獨(dú)播劇《贅婿》的紅利,收官時(shí)這部劇的會(huì)員賬號(hào)超過6400萬,占一季度總會(huì)員數(shù)的60.8%。

第三季度,愛奇藝在上新劇集、綜藝部數(shù)上,均高于騰訊視頻、優(yōu)酷、芒果TV,但訂閱會(huì)員數(shù)量與付費(fèi)率卻出現(xiàn)“雙減”。

這是因?yàn)椋脩舻氖褂闷檬冀K跟著內(nèi)容走,對(duì)單一平臺(tái)的忠誠度并不牢固,一旦缺乏優(yōu)質(zhì)內(nèi)容,一方面會(huì)影響到平臺(tái)的用戶粘性,另一方面,則會(huì)對(duì)用戶的付費(fèi)行為產(chǎn)生影響。

也因此,愛優(yōu)騰之間的比拼,更重要的是看優(yōu)質(zhì)內(nèi)容的儲(chǔ)備。

第三,愛奇藝的內(nèi)容儲(chǔ)備夠不夠,也是一個(gè)隱患。

據(jù)媒體報(bào)道,月初的裁員中,內(nèi)容部門裁員近30%,很多工作室都被撤銷。

大規(guī)模開源節(jié)流給愛奇藝內(nèi)容布局的影響有多大,現(xiàn)在尚未體現(xiàn)出來,但較為明顯的一個(gè)趨勢(shì)是,愛奇藝過去大規(guī)模內(nèi)容投入的打法可能過去了,接下來考驗(yàn)的是它對(duì)長視頻市場(chǎng)、用戶偏好度、內(nèi)容題材等多方面的判斷力。

簡(jiǎn)單來說,它需要在逐漸壓縮的自有內(nèi)容池里,保持爆款內(nèi)容的穩(wěn)定供給乃至增長,但這是過去很多年長視頻平臺(tái)都未找到的規(guī)律。

更重要的是,做出裁員、漲價(jià)這一系列動(dòng)作的同時(shí),愛奇藝還處在與對(duì)手的競(jìng)爭(zhēng)中。

本輪漲價(jià)后,愛奇藝已經(jīng)不具備價(jià)格優(yōu)勢(shì),至少在優(yōu)騰芒跟進(jìn)之前是這樣的。

02

能填補(bǔ)資金缺口嗎?

回答這個(gè)問題,首先要解決的是缺口有多大,怎么產(chǎn)生的以及會(huì)不會(huì)繼續(xù)產(chǎn)生缺口?

長視頻平臺(tái)纏斗多年,都背靠大樹,為了筑造自己的內(nèi)容護(hù)城河,重金砸內(nèi)容。又因?yàn)閱我槐顑?nèi)容對(duì)會(huì)員數(shù)的拉動(dòng)作用,“獨(dú)播權(quán)”自然是越爭(zhēng)越高。

用戶沒多大粘性,又碰上短視頻搶奪注意力,長視頻平臺(tái)生存越發(fā)艱難。

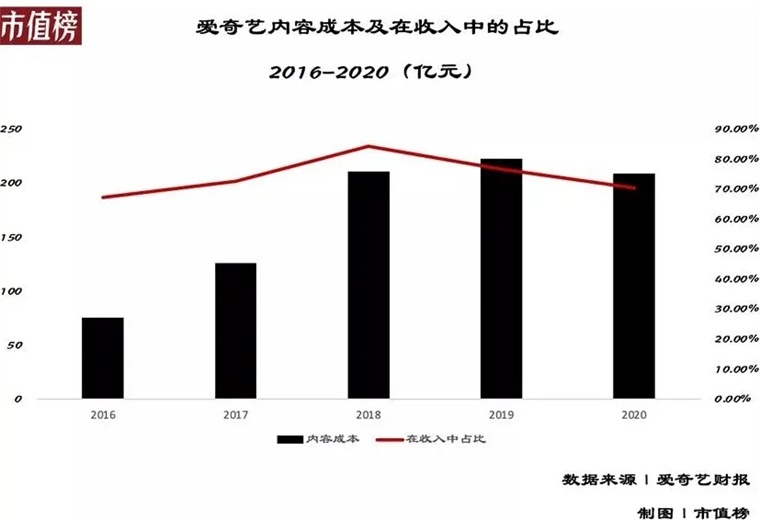

高額拿版權(quán)正是長視頻平臺(tái)虧損的最重要原因。從上市以來到今年三季度,愛奇藝的凈虧損額累計(jì)超過300億元。

多年的虧損和高額的內(nèi)容成本支出,讓愛奇藝不得不求助于外部融資。

2016年至2020年,再加上2021年前三個(gè)季度,不到六年的時(shí)間,愛奇藝的融資活動(dòng)現(xiàn)金流量凈額合計(jì)為529.1億元。

其中發(fā)行可轉(zhuǎn)換票據(jù)是重要的融資方式,這造成了愛奇藝負(fù)債率攀升,償債能力減弱。

上市以后,愛奇藝的資產(chǎn)負(fù)債率整體呈上升趨勢(shì),截止2021年9月30日,為85.7%,流動(dòng)比率只有0.68。

具體來看,現(xiàn)金及現(xiàn)金等價(jià)物73億元,短期投資36.6億元(如公司購買的短期債券、理財(cái)之類),流動(dòng)資產(chǎn)合計(jì)為190億元。

短期負(fù)債中,有息債務(wù)包括39.9億元的短期借款,長期借款在一年內(nèi)到期的部分6.6億元,和48.1億元的可轉(zhuǎn)換優(yōu)先票據(jù),合計(jì)約為95億元。

再來看經(jīng)營性負(fù)債,愛奇藝賬面上有上百億元的應(yīng)付賬款,按照招股書的信息,這主要是由向第三方采購內(nèi)容和帶寬費(fèi)用產(chǎn)生,又因其客戶主要是to C,應(yīng)收只有不到30億元。

高額的應(yīng)付款,一方面說明愛奇藝對(duì)上游的議價(jià)能力強(qiáng),能夠無償占用供應(yīng)商資金,另一方面這之間存在上百億元的缺口,總歸是債務(wù)。

總體來看,愛奇藝資金處于緊繃狀態(tài),償債能力也一般。

按照最樂觀的一年32.9億元資金流入,是否能緩解愛奇藝的資金壓力?

公告顯示,愛奇藝2020年的經(jīng)營活動(dòng)凈現(xiàn)金流出為54.11億元,今年前三季度這一數(shù)據(jù)為48.56億元,等比重推算全年約為凈流出60.1億元,若取2020年的較低值,則未來一年時(shí)間里,經(jīng)營活動(dòng)現(xiàn)金流出將減少約60%。

裁員方面,假設(shè)按照3000人(約為2020年末員工數(shù)量的40%)計(jì)算,當(dāng)這些人平均年薪達(dá)到66萬,裁員后能為公司節(jié)省20億元,經(jīng)營活動(dòng)才是現(xiàn)金凈流入的狀態(tài),才能自我造血,而這個(gè)水平,大概率是達(dá)不到的。

由漲價(jià)和裁員帶來的最樂觀的情況是,愛奇藝經(jīng)營方面不再失血,但無法減輕債務(wù)方面的壓力。

實(shí)際經(jīng)營情況必然不是只有一兩個(gè)變量,會(huì)千變?nèi)f化,比如來年版權(quán)開支大幅縮水等,所以這一結(jié)論僅供參考。

03

裁員、漲價(jià),能重塑估值?

裁員不過半個(gè)月,又開始漲價(jià),愛奇藝開源節(jié)流兩手抓。

但從外界來看,裁員造成員工大面積失業(yè),在ESG(環(huán)境、社會(huì)責(zé)任、公司治理)的企業(yè)評(píng)價(jià)標(biāo)準(zhǔn)流行的當(dāng)前,優(yōu)化司齡長的、年齡大的員工不符合企業(yè)對(duì)社會(huì)責(zé)任的承擔(dān);漲價(jià)又引得網(wǎng)友集體吐槽,這都不利于維護(hù)愛奇藝的正面形象和美譽(yù)度。

這種形象的損傷不是一句“低價(jià)不利于行業(yè)健康發(fā)展”可以對(duì)沖的。枉顧員工的網(wǎng)友的情緒,只能說明愛奇藝急了。

尤其是今年,愛奇藝相繼經(jīng)歷了選秀節(jié)目和超前點(diǎn)播兩大盈利手段被叫停,疊加外部環(huán)境對(duì)中概股并不友好,愛奇藝的股價(jià)不斷創(chuàng)出歷史新低,截止2021年12月15日,市值只有37億美元,較最高點(diǎn)縮水超過80%。

隨之而來的是融資功能的減弱。一方面華爾街的投資者偏愛實(shí)施股票回購的公司,而不是需要從股市里募資的商業(yè)模式,愛奇藝去年曾公開發(fā)行普通股,頻繁融資不是明智之舉,另一方面,當(dāng)前的股價(jià)不利于融資額。

美股市場(chǎng),對(duì)于愛奇藝已經(jīng)是雞肋般的存在。今年10月,愛奇藝傳出最快年底回港上市的消息,開辟新的融資渠道,也就變得合情合理。

如何定價(jià),融到多少錢?取決于兩個(gè)方面。

第一,一份向好的報(bào)表。裁員就是縮減成本最立竿見影的方式,如果漲價(jià)不會(huì)帶來訂閱量的下降,凈利潤狀況和經(jīng)營性現(xiàn)金流有望大幅改善。

第二,一個(gè)新故事,一條光明大道。愛奇藝要向資本市場(chǎng)證明它的成長性:它現(xiàn)在可以不賺錢,但未來會(huì)賺。

短期的盈利難題,可以靠裁員、漲價(jià)來實(shí)現(xiàn),要想打破價(jià)漲量跌的會(huì)員收入天花板,形成健康的盈利模式,需要在內(nèi)容成本上獲得話語權(quán),持續(xù)穩(wěn)定地保持優(yōu)質(zhì)內(nèi)容供給。

在這一方面,芒果TV和奈飛是兩個(gè)值得研究的樣本。

芒果TV是國內(nèi)唯一實(shí)現(xiàn)盈利的玩家,它的優(yōu)勢(shì)在于背靠湖南衛(wèi)視,后者有著豐富的高質(zhì)量綜藝、影視劇片庫,它能以較小的版權(quán)成本實(shí)現(xiàn)會(huì)員數(shù)量的增長。

流媒體巨頭奈飛也在去年一季度實(shí)現(xiàn)了經(jīng)營活動(dòng)現(xiàn)金流轉(zhuǎn)正,它還沒有廣告,全靠用戶付費(fèi),但它在內(nèi)容成本上的投入絕對(duì)值更高,2019年在原創(chuàng)內(nèi)容上的投入就高達(dá)153億美元。

奈飛與愛優(yōu)騰最大的區(qū)別在于,其已經(jīng)培養(yǎng)出持續(xù)產(chǎn)出爆款內(nèi)容的能力,用戶愿意持續(xù)為內(nèi)容買單,對(duì)漲價(jià)的接受度更高。

愛優(yōu)騰還遠(yuǎn)未到可以依托內(nèi)容實(shí)現(xiàn)服務(wù)與營收正向循環(huán)的階段。

轉(zhuǎn)向自制是三大平臺(tái)的一個(gè)布局方向,自2018年至今,愛奇藝自制內(nèi)容的占比已經(jīng)從30%提升至50%以上,這能夠緩解他們?cè)谕赓彴鏅?quán)上的部分壓力,愛奇藝也在2018年以后實(shí)現(xiàn)了虧損收窄。

但我國長期以來畸形發(fā)展的產(chǎn)業(yè)利益分配機(jī)制下,產(chǎn)業(yè)還未真正從流量運(yùn)營思維轉(zhuǎn)向內(nèi)容運(yùn)營思維。

一方面,內(nèi)容制作方出于播放量等數(shù)據(jù)考量,更喜歡選用流量明星進(jìn)行內(nèi)容創(chuàng)作,這讓收視率有所保證,但也可能會(huì)犧牲內(nèi)容本身的質(zhì)量;

另一方面,我國娛樂內(nèi)容產(chǎn)業(yè)尚未完善,觀眾的消費(fèi)傾向和審美口味也不成熟,經(jīng)紀(jì)公司、影視內(nèi)容公司也不夠成熟,這導(dǎo)致他們?cè)诹髁棵餍敲媲叭狈ψh價(jià)能力,最終的結(jié)果便是,視頻平臺(tái)投入了巨額內(nèi)容成本,但真正用在劇集制作上的比重,很可能并不高。

2018年廣電總局出臺(tái)限薪令讓情況有所緩和,但整體大環(huán)境的改善,很難在短期內(nèi)便出現(xiàn)質(zhì)變。

愛優(yōu)騰想靠自制內(nèi)容翻身,必定是一個(gè)長期的培育過程。在這樣的環(huán)境之下,愛奇藝的舉動(dòng)只是為了活下來的自救,長期的發(fā)展,還要看愛奇藝接下來如何做經(jīng)營戰(zhàn)略方面的調(diào)整。

參考文獻(xiàn)

[1]《會(huì)員業(yè)務(wù)增速良好,廣告業(yè)務(wù)承壓》,東方證券;

[2]《降本增效成果顯著,未來發(fā)展或迎轉(zhuǎn)折》,西南證券;

[3]《迪士尼加碼流媒體視頻,對(duì)Netflix沖擊幾何?》,東方證券;

編者按:本文轉(zhuǎn)載自微信公眾號(hào):市值榜(ID:shizhibang2021),作者:連禾

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT