伊利投喂的這家公司攜30萬頭奶牛奔赴港股!

(圖片來源:攝圖網)

作者|晴天 來源|節點財經(ID:jiedian2018)

6月7日,優然牧業IPO正式進入公開招股階段。這家成立40年的乳業老牌廠商將在本月18日正式登陸港股。

作為中國乳業上游龍頭企業,優然牧業首日國際配售就已經實現超額認購,反響熱烈反映了資本市場對其的期待。一直以來,乳制品行業都有“得奶源得天下”的說法。優然牧業能夠得到二級市場火爆預期,不僅得益于運營的牧場數量、奶牛存欄數量,更與百億營收的賺錢能力和股東背景相關。

過去一段時間,港股上市的畜牧業類企業不多。反而是物管、消費、醫療相關賽道IPO數量逐年上升。較為知名的輝山乳業、大慶乳業一個停牌一個退市。同一個賽道內雖然也有現代牧業、莊園牧場、中地乳業、中國圣牧等企業,但從股價表現看,皆不如人意。

如今優然牧業IPO,能否將超額認購的熱情持續下去?

/ 01 /

從規模看

117億、67座、30萬頭

優然牧業成立于1984年,曾是伊利旗下全資附屬公司,直到2015年,優然牧業從伊利分拆出來運營。較早入局,讓優然牧業見證了中國乳制品行業的起伏。

優然牧業剛起步時,中國奶制品行業還處在早期起跑階段,基于國民消費能力不足,奶制品的生產、加工還較為原始。大多數都是散戶養殖,規模化程度不高。整個行業談不上科技養殖,這也使得原料奶的質量較差。

隨著時間進入90年代,讓小孩長高、緩解老人骨質疏松等口號的提出,給了中國奶業發展的契機。如伊利、蒙牛等乳企的崛起反向帶動了上游原奶的發展。

不過,原奶的生產屬于周期性行業,由于整個行業缺乏規劃加之供需關系無法平衡,在淡季甚至出現大量倒奶的現象。優然牧業、現代牧業等企業也面臨著投入收益不成正比的情況,此外以還有大規模飼養帶來的疾病、環境污染等問題。

好在經過幾年的發展,巨頭開始通過并購,兼并各類小企業和乳企,并大規模養殖。優然牧業在這一階段開始不斷壯大。從牧場規模看,優然牧業在中國14個省份經營著67座大型現代化牧場,已經是全球最大的原料奶提供商。

經歷了大規模兼并后,優然牧業的原料奶產量也大幅提成。招股書顯示,截至2020年年底,優然牧業原料奶產量超150萬噸,奶牛存欄量為30.82萬頭。

掌握更多奶源之外,優然牧業的業務模式也更加全面,有原料奶和反芻動物養殖系統化解決方案兩大業務,前者向大型乳制品制造商提供優質原料奶之外,后者向牧場提供反芻動物養殖產品及服務。招股書顯示,截止2020年原料奶占總收入的59.4%,營收收入為69.95億,反芻動物養殖系統化解決方案占總收入的40.6%,營收收入為47.87億。

優然牧業的規模和市占率在各細分領域都有著絕對優勢,據弗若斯特沙利文的數據:

原料奶業務中,按截至2020年底存欄量和原料奶產量計,公司在中國排名第一,市場份額分別為2.9%、4.5%;

飼料業務中,于2020年按銷量計,優然牧業是中國最大的反芻動物精飼料供應商,市場份額為5.8%,同時亦為中國最大的粗飼料供應商,市場份額為3.2%;

育種業務中,按2019年奶牛凍精的銷量計,公司旗下的賽科星是中國最大的奶牛育種企業,市場份額為9.5%。

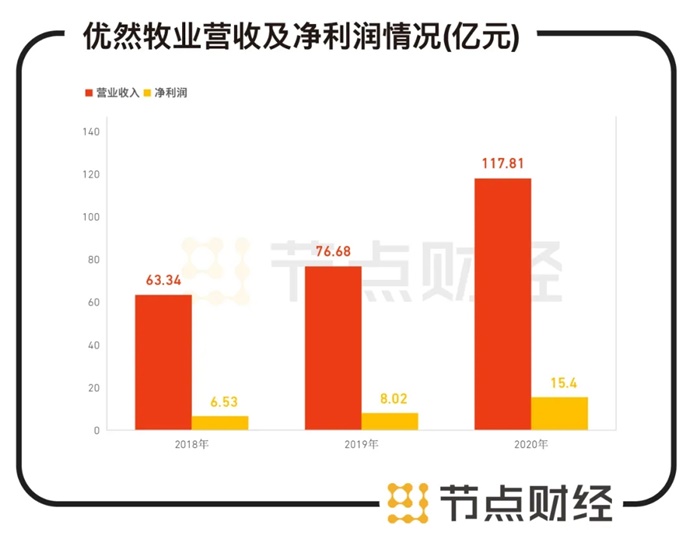

以上種種,都奠定了優然牧業的市場地位,也賦予了優然牧業強大賺錢能力。招股書顯示,2018-2020年,優然牧業的收入分別為63.34億元、76.68億元和117.81億元,復合年增長率為36.4%。按照收入計算,優然牧業是規模最大的乳業上游服務商。從賺錢能力看,2018年-2020年優然凈利潤分別為6.53億元人民幣、8.02億元人民幣、15.40億元人民幣。可謂真實的“現金奶牛”。

數據來源:招股書

不過,雖然“家里有牛”、手里有錢,但優然牧業也并非沒有煩惱。

/ 02 /

從基本面看

擴張并購,負債壓身

2019年7月,在伊利的支持下,優然牧業以22.78億元吃下賽科星58.36%的股權,借此將優然牧業推到全球第一奶源的位置。去年,新西蘭乳業合作社恒天然宣布,已同意以5.55億新西蘭元(折合約25億元人民幣)的價格出售其位于中國的牧場,而對象是兩家知名企業——優然牧業和首農投資的三元。

這也意味著,優然牧業通過交易迅速獲得了外方的牧場資產。為何優然牧業加速擴張?

最重要的原因是中國奶源的爭奪戰。乳企的“奶源焦慮癥”從未緩解。對下游乳企而言,奶源是企業發展的基礎,另一方面,國民對乳制品的消耗正在擴大,但目前原料奶的供給遠遠滿足不了需求。

弗若斯特沙利文報告顯示,我國原料奶市場多年來供給不足,供應缺口預計到2024年將達到約19.2百萬噸。這也將進一步推動優質原料奶需求的增長。

頭部項目都在通過并購的方式吸納更多中小牧場,借此擴大自身的奶牛存欄和原料奶生產數量。優然牧業的并購策略正確,但短期內也帶來了負債壓力。

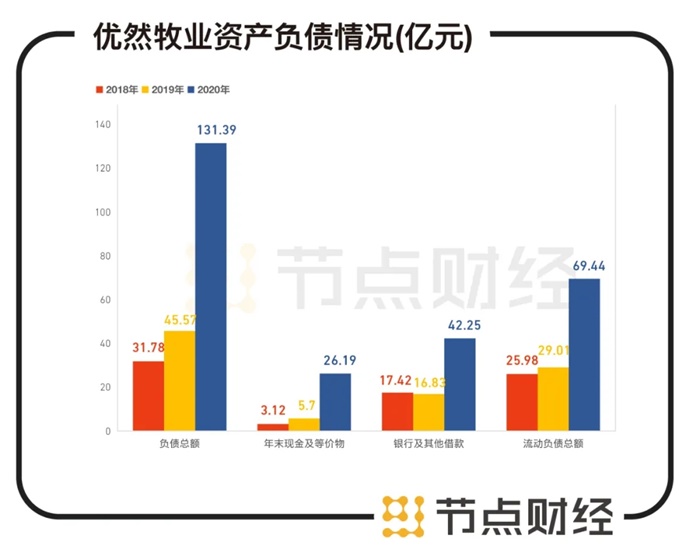

招股書顯示 ,2018-2020年 ,優然牧業的負債總額分別為 31.78億元、45.57億元、131.39億元。而優然年末現金及等價物則分別為3.12億元、5.70億元、26.19億元。負債高企之外,因收購新牧場,優然牧業的銀行及其他借款分別為17.42億元、16.83億元、42.25億元;流動負債總額分別為25.98億元、29.01億元、69.44億元。流動負債凈額狀況,令優然牧業面臨流動資金風險。

數據來源:招股書

業內也有人認為,優然牧業IPO就是為了補充資金上的緊張,事實上,除了現金流的問題,優然牧業對伊利的依賴癥也越發嚴重。不僅脫胎于伊利,伊利更一直是優然牧業最大的客戶。

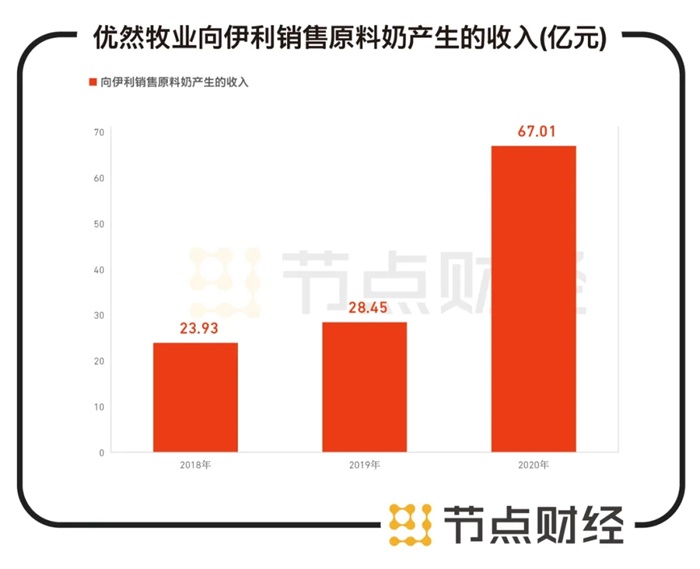

優然牧業原料奶業務的絕大部分收入都來自于伊利。招股書顯示,2018年、2019年及2020年,優然牧業向伊利銷售原料奶產生的收入分別為23.93億元、28.45億元和67.01億元。與此同時,優然牧業也是伊利最大的原料奶供應商。

數據來源:招股書

優然牧業在招股書中提到,早在2015年,公司就與伊利訂立了原料奶購銷框架協議。優然牧業承諾每年向伊利股份出售公司70%原料奶。只要優然牧業愿意且能夠向伊利股份提供原料奶,伊利同意購買公司余下30%原料奶。

伊利和優然牧業的親密關系,給了優然牧業業績的保證,但如果沒有了伊利加持,優然牧業還足夠優質嗎?

/ 03 /

從未來發展看

短期看價格,中期看產能,長期看需求

原料奶生產行業重周期,業內有“五年一周期”的說法。簡單理解,供應量大了,原料奶的價格就會降低,從而出現倒奶的現象,導致減產。

2013年底,繼三元宣布12月份部分產品漲價8%后,蒙牛、光明、伊利先后跟漲。光明旗下產品更是接近全線漲價。與此同時,超市中低端牛奶的供應出現緊張。

但大牧場新養小牛需要滯后周期才能產奶,隨即上游多個千頭、萬頭牧場同時開工,又導致2014年原奶價格抵達高點。新增產能的急劇釋放,又旋即在2015年導致供過于求,“奶農倒奶”現象頻發,2017年政府掀起的“環評風暴”又進一步加劇了中小牧場的淘汰出局。

2015年原奶價格從3.45元/公斤開始,開始緩慢上升,進入上行周期,直至達到2021年2月3日的4.28元/公斤。

事實上,直到2018年,國內原奶價格才結束了長達兩年的下降周期,逐漸開始復蘇。經歷過洗牌后的下游乳企為了分散風險,開始有意識的收購上游牧場、整合奶源。

五年一周期的風險仍在,近幾年,現代牧業為首的企業在二級市場股價表現不如人意,也是由于資本市場對周期性十分謹慎。

要長遠看這一行業的未來,需要從短、中、長期分析。

首先,短期看價格。

目前,奶價已經突破了2014年的歷史高點。價格提升,將讓優然在短期內營收增高。奶價除了取決于需求,還受到成本的影響。

具體看,精飼料,玉米價格創歷史新高并且仍然在上漲,豆粕受大宗商品/期貨影響有所波動,同時上游養殖復蘇;粗飼料,優然牧業是中國最大的反芻動物精飼料供應商,在成本上有極大的優勢。總體看成本方面,今年成本處于上升通道,支撐高奶價。

其次,中期看產能。

產能取決于乳牛單產×存欄量。優然牧業擁有超過30萬頭牛,并不斷通過并購方式擴大這一數量。上游中小牧場生存空間逐漸壓縮,行業呈現強者恒強的態勢,有利于優然的未來發展。

從乳牛單產看,奶牛有自然增長率和進口量的限制,奶牛存欄量短期內難以補齊。創建大型牧場對資金和技術要求較高,提升了行業準入門檻,導致奶供應短缺和市場玩家有限,供需失衡致原奶價格上漲。

最后,長期看需求。

從需求端看,中國人過去長期忽視乳制品在日常膳食中的重要性,人均乳制品攝入量遠遠小于西方國家。弗若斯特沙利文報告指出,2020年中國人均乳制品消耗量僅為歐盟的17.0%及美國的18.5%,預計于2025年進一步增至4100萬噸(人均28.9公斤)。

疫情期間,張文宏醫生曾經提到要多喝奶,隨著國民受教育程度逐漸提高,乳制品需求量呈現上漲趨勢。

艾德證券期貨研報指出,“從奶價走勢來看,無論是行業協會的統計,還是智庫、投行的研究報告,均未發現中國消費者乳制品需求停滯或下滑的數字;2021年2月3日的4.28元/公斤的新高,不考慮通脹因素的話,與2014年4.05元/公斤的高點相比,原奶價格花了7年時間,不過上漲了0.13元/公斤;而對應的2014年和2020年,現代牧業原奶銷售價分別是5.01元/公斤、4.13元/公斤,既沒達到自己的歷史高點,也沒有達到當前的行業均價。”

看上去,原料奶的價格隨上漲,但趨向于平穩,不過未來,牧場新增產能會不會釋放?奶價是否會因為增產而走低?

總體來說,無論從行業模式變化、行業整體需求、奶源價格等各方面看,布局上游乳企當然是個好生意,但時間是輪動的。未來,奶價是否還會走入“五年周期”仍無定數,如何保證供需持平,靠“周期”吃飯的優然牧業道阻且長。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:晴天

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT