280萬貨車司機,如何拉動滿幫集團登陸美股?

作者|一晨 來源|節點財經(ID:jiedian2018)

貨運平臺掀起上市潮。

日前,貨運平臺滿幫集團正式向美國證監會(SEC)遞交IPO招股書,計劃在紐交所掛牌上市。在這兩周前,其競爭對手福佑卡車也向SEC遞交了招股書,擬登陸納斯達克。

依托中國公路貨運高達6萬億規模的龐大市場,滿幫集團目前的GTV(總交易額)約占國內貨運平臺總量的超六成,司機數量約占國內中重型卡車司機的20%,可以說是公路貨運行業的大龍頭。此次它和福佑卡車前后腳遞交招股書,爭搶“第一股”的名號事小,更重要的是二者在二級市場的短兵相接,或將決定下半場的競爭格局。

/ 01 /

規模PK交易深度

誰的生意更值錢?

很長時間里,國內貨運賽道一直處于行業分散、效率低下的狀態。在線下物流園里,貨運司機嘗試尋找更多貨主和貨源,以最大程度降低空駛率;貨主則希望找到靠譜的貨運司機。司機和貨主之間的信息不對稱,給了貨運中介以發展空間。

而互聯網的加入,則讓貨運中介有了新的形態。不論是滿幫集團還是福佑卡車,其發展過程中的核心商業邏輯,都是通過互聯網方式解決車貨匹配問題,但二者的商業化路線卻相當不同。

為了了解滿幫的財務情況,很有必要將其和競爭對手福佑卡車放在一起對比。

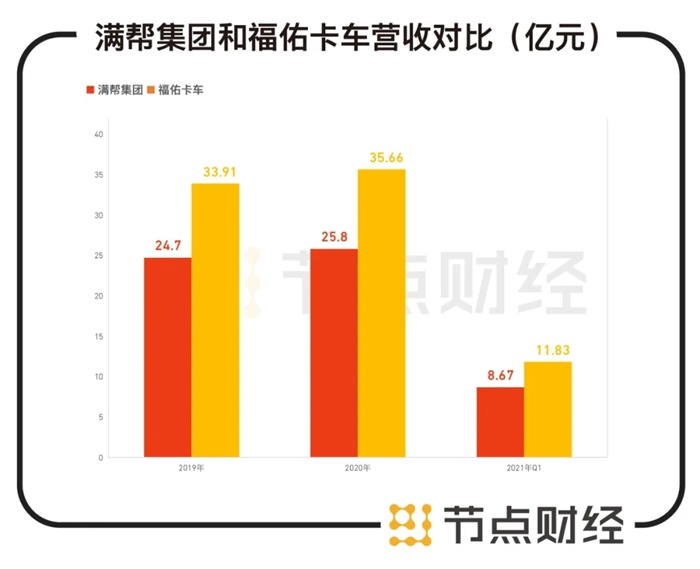

從營收來看,兩家公司都處于快速增長階段,不過不論在收入體量和增速方面,福佑卡車的優勢更為明顯一些。招股書顯示,2020年,滿幫集團和福佑卡車的營收分別為25.8億元和35.7億元。2020年Q1,福佑卡車的營收為11.83億元,同比增長76.1%;滿幫營收為8.67億元,同比增長97.7%。

數據來源:公司招股書、wind

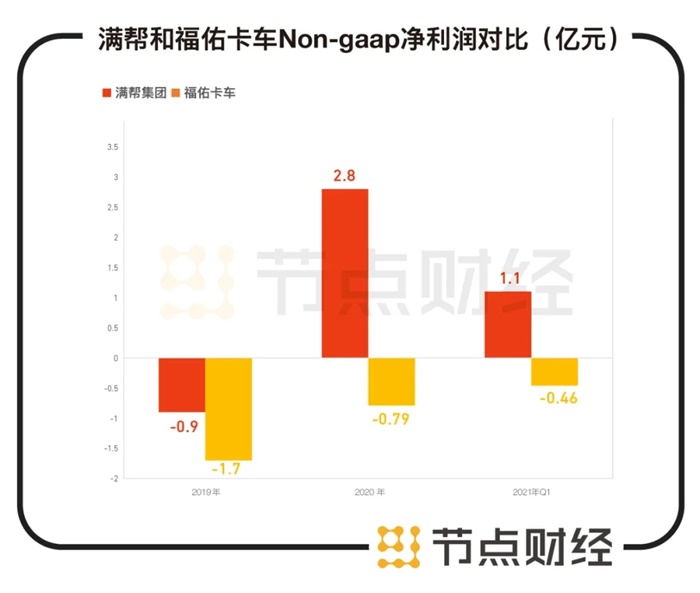

不過,在盈利能力方面,滿幫則明顯高于福佑卡車。招股書顯示,基于非美國通用會計準則(Non-GAAP),滿幫集團2020年的凈利潤為2.8億元,已經扭虧為盈;2021年Q1凈利潤繼續同比大增324%至1.1億元。而福佑卡車目前還處于虧損狀態。

數據來源:公司招股書、wind

值得注意的是,兩家公司的毛利率水平差距甚遠。招股書顯示,2019年和2020年,滿幫集團的毛利率分別為44%和49%,而福佑卡車則分別為-0.3%和3%。

為何凈利潤和毛利率有如此差異?主要還是歸因于二者的商業模式不同。同樣都是貨運平臺,同樣為司機和發貨人提供貨運匹配服務,滿幫集團的模式更傾向于信息撮合,而福佑卡車則屬于交易服務平臺。

如果拿房產中介行業來類比,滿幫平臺模式更類似于房產信息平臺58同城,供需兩端在平臺上發布信息、自行交易,平臺不參與其中的定價、物流交付等環節。而福佑卡車更類似于貝殼模式,走的是交易服務平臺的路子,這意味著平臺深入參與貨主與司機的交易、把控交易流程,主要方式是通過算法給運單定價、分配訂單。

正如近期華爾街日報的文章所言,滿幫要做的工作更像是“中介線上化”,而福佑卡車則想要“替代中介”。前者作為信息撮合平臺,沿循的是流量邏輯,優勢在于模式較輕、投入成本較低,毛利率較大,隨之而來的是規模快速增長。后者為了在定價、訂單和調度等諸多環節深入參與供需兩端,技術等成本項更多,結果就是影響毛利率水平。

不過,流量模式雖然為滿幫帶來了更快速的規模增長,但也帶來了更大的營業成本。招股書顯示,2021年1-3月,滿幫主營業務成本為4.13億元,同比增長117.6%;營銷費用1.7億元,同比增長107%;一般及行政開支為3.22億元,同比增長88.1%。

從上述經營數據可以看出,在凈利潤和毛利率等指標方面,滿幫相比福佑卡車更有優勢。但從福佑卡車號稱自身“科技感”更強,也有市場觀點認為這會讓其在數字化變革時代有更多增長想象空間。從當下情況來看,兩家公司的發展可以說是各有所長,一個勝在規模,一個勝在交易深度。下個階段究竟會決出勝負,還是殊途同歸,有待觀望。

/ 02 /

規模的雙刃劍

滿幫集團由運滿滿和貨車幫合并而來,被稱為“貨運版滴滴”、“貨運版58同城”等。

滿幫合并之前,國內“貨運+互聯網”行業和網約車賽道類似,也經歷過“百家大戰”階段。資本涌入下,頭部企業卷入燒錢大戰。期間,“小魚們”倒下,“大魚們”則打得難分難解。隨后,行業基本上維持“三國割據”格局:運滿滿、貨車幫和福佑卡車的市場占有率基本排在前三名。

2017 年 11 月,考慮到有必要停止無意義的燒錢補貼和惡性競爭,曾經撮合了快的和滴滴合并的投資人王剛,通過四處溝通協調,也促成了運滿滿和貨車幫的合并,中國最大的跨城貨運中介平臺滿幫由此誕生。

合并后,滿幫集團繼續受到資本青睞,三年內獲得的融資接近46 億美元。2020 年 11 月,滿幫集團完成了上市前最后一輪約 17 億美元的融資,當時有報道稱其估值已經超過 120 億美元。

在資本和較輕的商業模式的助力下,滿幫的規模迎來快速增長。招股書顯示,截至2020年底,滿幫業務覆蓋全國超過300座城市,線路覆蓋超過10萬條。2020年滿幫的GTV達1738億元,約占我國數字貨運平臺總量的超六成,共計280萬卡車司機在平臺上完成貨運訂單,約占國內中重型卡車司機的20%。截至2021年3月底,福佑卡車平臺上注冊的承運司機約有90.6萬名,超過58.1萬名司機完成訂單,已累計交付320萬件貨物。

受新冠疫情復蘇提振,2021年Q1,滿幫業務再次迎來增長:GTV同比大增108%至515億元;MAUs(月活躍用戶數)同比增長67%至122萬,訂單量同比增長170%至2210萬。2021年3月,滿幫平臺貨主MAUs(月活躍用戶數)達到140萬。

不過,令人奇怪的是,明明業務量遠高于福佑卡車,滿幫的收入規模為何卻不如后者?

節點財經認為,這主要和企業的業務結構和定價模式等有關。福佑卡車主要服務于大客戶,依托的是平臺機器報價,定價體系比較穩定;而滿幫的客戶更多元,既向貨主收取會員費和交易傭金,也向卡車司機收取服務傭金以及提供融資和保險服務等增值服務等,定價主要托運方與承運方的自主議價。

從營收結構來看,滿幫的收入主要來自貨運匹配的經紀收入、會員收入以及附加的信貸、保險等增值服務。貨運經紀服務收入是滿幫的營收支柱,2019年和2020年占比均超過一半,到2021年Q1,貨運經紀服務收入同比增長135.9%至4.46億元,在營收中的占比依然為51%。期間,其增值服務收入為1.72億元,同比增長26.5%;向卡車司機收取的運輸訂單傭金達8550萬元。

在多數時候,供需雙方更大的自主談判權有利于供方通過低價方式獲得需方青睞,促使交易達成。這也是滿幫業務量更多,但收入更少的原因。但在近兩年行業整體運力過剩、司機過度競爭的趨勢下,自主議價模式開始出現一些問題。

2018年下半年,我國頒布《推進運輸結構調整三年行動計劃(2018-2020年)》,該計劃提出2020年全國水路貨運量將增加5億噸,沿海港口大宗貨物公路運輸量將減少4.4億噸的目標,希望通過貨運行業“公轉鐵、公轉水”實現運輸結構優化,貨運行業因此迎來新轉型。

運力過剩首先導致國內公路干線物流運費持續走低。隨之而來的,是貨運司機的收入陷入低迷。

從運力端角度來看,供需不平衡導致運費下降,貨運司機報酬進一步減少,或對平臺心生不滿;從平臺角度來說,貨運司機收入下降,也或將更難承擔平臺提供的保險、ETC、金融等增值服務,給平臺帶來更大增長壓力。招股書顯示,2020年,滿幫的增值服務收入同比下降了9.9%,出現一定萎縮情況。

對此,滿幫曾回應稱“運費下降是社會性難題,滿幫不具有定價權”。

不過,到今年5月,交通運輸部、網信辦等8部門聯合約談了包括滿幫、貨拉拉在內的10家交通運輸平臺企業。認為企業存在著定價機制不合理、運營規則不公平等問題,甚至指出平臺部分經營行為涉嫌侵害貨車司機合法權益。隨后,滿幫集團公開整改結果,表示將穩定貨運價格,不誘導以回程貨價格競價等,且提供“運費必追”、“放空必賠”等保障措施。

這些保障司機權益的措施,是否足以應對上述問題?目前還不得而知。但較為明確的是,司機數量將很大程度上關系平臺傭金及增值服務情況,這些都可能影響公司上市后的股價表現。

/ 03 /

新的資本故事怎么寫?

據灼識咨詢(CIC)報告顯示,中國擁有世界上最大的公路運輸市場,2020年6萬億規模的公路運輸市場總規模中,數字貨運平臺的GTV總額占4%,到2025年預計將增長至18%,這意味著這個龐大市場的數字化改造空間巨大。

從目前數據來看,作為干線物流領域的頭部公司,滿幫的公路貨運規模即將觸達天花板,尋找第二甚至第三增長曲線已經成為公司的重要任務。從目前的動作來看,滿幫主要將眼光看向了同城貨運、金融和自動駕駛等幾個領域。

2020年,滿幫先是收購了省省回頭車,隨后又在11月獲得17億美元融資后,宣布全力進軍同城貨運市場。

而在此前,滿幫已經嘗試在跨城貨運之外,為貨車司機提供交易電子支付、保險、貸款、電子油卡等增值服務,嘗試進軍金融服務領域。另外,公司還曾在自動駕駛等領域進行試水。比如,2018 年,滿幫宣布與自動駕駛技術公司智加科技合作,探索自動駕駛在貨運領域的商業化。

目前看來,幾個新賽道的嘗試都并非一帆風順。

在同城貨運領域,滿幫目前可以說是對手林立。一方面,這個賽道本來就盤踞著貨拉拉、快狗打車等重要玩家,其中貨拉拉的市場份額一度高達50%以上。此外,新玩家的實力同樣不容小覷:作為2020年上半年殺入同城貨運的新兵,滴滴開啟同城貨運業務短短半年后就實現了 10 萬日訂單。

而當滿幫看上了貨拉拉的賽道,貨拉拉也同樣正在窺視其所在市場。目前,貨拉拉已經推出了“貨拉拉物流”,為個人和企業提供部分跨城貨運服務。隨著城際貨運與同城貨運賽道的界限逐步模糊,龍頭間的戰況或將愈加激烈。

而在金融服務業務方面,隨著公路干線物流運費走低影響貨運司機收入,同樣進一步沖擊了滿幫的金融服務收入。而自動駕駛賽道作為一個燒錢同樣猛烈的領域,短期內恐怕也很難有特別大的進展。

過去幾年,滿幫通過快速地業務擴張,實現了規模增長,如今已經成為行業第一梯隊的公司。其龍頭地位是公司IPO的重要優勢,在下個階段,公司能否借助資本市場的力量再上一層樓,或還需要修煉更多內功。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:一晨

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。