殺豬的雙匯,還能殺出一個(gè)黎明嗎?

作者|七公 來(lái)源|節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018)

中國(guó)的企業(yè)家中,像雙匯發(fā)展(000859.SZ)董事長(zhǎng)萬(wàn)隆這般接地氣的并不多。

他一生沒有什么多余的愛好,吸煙、喝酒、打牌、跳舞等統(tǒng)統(tǒng)不沾,一日三餐均在公司。曾經(jīng)有記者問(wèn)他,您最喜歡做什么事,他說(shuō):“殺豬,把豬殺好。”

從1968年進(jìn)入雙匯集團(tuán)的前身——漯河肉聯(lián)廠算起,萬(wàn)隆殺豬已整整堅(jiān)持了53年。憑借著一股子屠夫的沖勁,萬(wàn)隆不僅把旗下上市公司雙匯發(fā)展“殺”成了豬肉界的“茅臺(tái)”,市值一度在2020年8月下旬突破2000億元,本人也被譽(yù)為屠宰界的“喬布斯”。

不過(guò),2021年以來(lái),資本市場(chǎng)對(duì)雙匯發(fā)展似乎沒有那么友好了,公司股價(jià)持續(xù)陰跌,截至5月7日收盤,其股價(jià)較去年高點(diǎn)已接近腰斬。

圖源:東方財(cái)富

拋開“二師兄”身價(jià)下滑,“豬周期”概念炒作退坡的影響,還有哪些因素讓資本市場(chǎng)對(duì)雙匯發(fā)展“見異思遷”?我們不妨透過(guò)財(cái)報(bào)尋找蛛絲馬跡。

/ 01 /

殺豬(屠宰)不賺錢

進(jìn)口肉撐利潤(rùn)

消費(fèi)者眼中的雙匯,往往就是個(gè)賣火腿腸的:雙匯王中王、雙匯玉米腸、雙匯烤香腸、雙匯Q趣腸……其實(shí)這是對(duì)雙匯的最大誤解。

從收入構(gòu)成來(lái)看,雙匯最看重的一塊業(yè)務(wù)是屠宰,即把生豬做精細(xì)化分割,俗稱“殺豬”、“宰豬”。

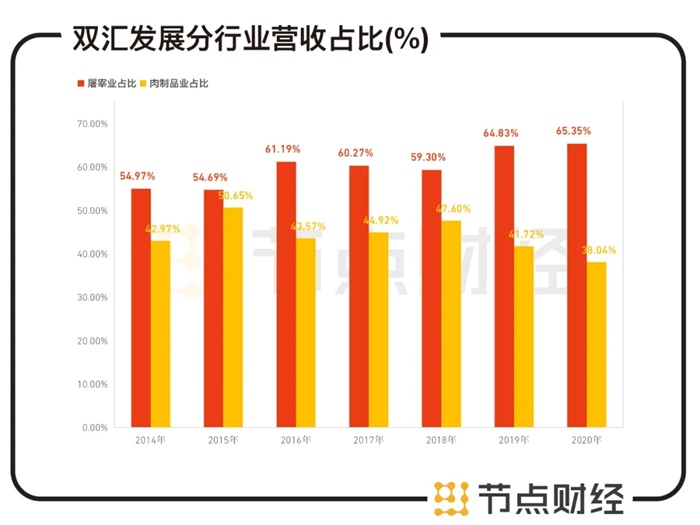

據(jù)財(cái)報(bào)顯示,2020年,雙匯發(fā)展實(shí)現(xiàn)營(yíng)業(yè)收入739.4億,同比增長(zhǎng)22.51%;歸母凈利潤(rùn)62.56億,同比增長(zhǎng)15.04%。

按照行業(yè)劃分,屠宰業(yè)和肉制品業(yè)分別以收入482.67億元、280.98億元,對(duì)應(yīng)營(yíng)收占比65.35%、38.04%(屠宰業(yè)務(wù)生產(chǎn)的豬肉可以直接用于內(nèi)部進(jìn)行肉制品加工,存在內(nèi)部交易,所以二者之和大于100%)。

拉長(zhǎng)時(shí)間軸來(lái)看,2014年至2020年,屠宰業(yè)對(duì)公司收入的貢獻(xiàn)由四成上升到了六成以上,肉制品則由接近六成下降到了不足四成。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)

雖然屠宰業(yè)占據(jù)了雙匯發(fā)展?fàn)I收的大頭,但在賺錢能力上,肉制品加工更勝一籌,其毛利率常年保持在30%左右,而屠宰業(yè)僅為10%左右,有的年頭甚至只有5%。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)

體現(xiàn)在利潤(rùn)上,2020年肉制品和屠宰業(yè)分別產(chǎn)生營(yíng)業(yè)利潤(rùn)57.55億元、15.81億元,占總營(yíng)業(yè)利潤(rùn)的比重為77.01%、21.16%。

換言之,殺豬的雙匯其實(shí)不賺錢,賣火腿腸的雙匯才賺錢。

節(jié)點(diǎn)財(cái)經(jīng)分析,殺豬賣肉,能賺多少錢,取決于兩個(gè)變量,一個(gè)是殺了多少頭豬,一個(gè)是每頭豬能賺多少錢,核心影響因素在于屠宰數(shù)量、豬價(jià)和頭均利潤(rùn)。

受2018年以來(lái)發(fā)生的非洲豬瘟疫情沖擊,國(guó)內(nèi)生豬產(chǎn)能減少,新一輪豬周期加速到來(lái)。2020年生豬市場(chǎng)供應(yīng)偏緊,生豬價(jià)格居高不下,一直維持超高價(jià)位運(yùn)行。

一般來(lái)說(shuō),在豬周期的上行階段,生豬價(jià)格和豬肉價(jià)格上漲,一定程度上利好屠宰收入,但由于豬價(jià)上漲導(dǎo)致需求端疲軟,商家囤積凍肉的積極性不高,屠宰數(shù)量和豬周期呈顯著的負(fù)相關(guān)關(guān)系,即豬價(jià)上漲屠宰量下降。

我們看到,雙匯2020年屠宰量709.2萬(wàn)頭,同比大幅下降46.3%,但營(yíng)收仍然同比增長(zhǎng)23.44%,說(shuō)明“二師兄”發(fā)威漲價(jià)的力量遠(yuǎn)遠(yuǎn)超過(guò)了屠宰量下降引起的收入萎縮。

硬幣的另一面,由于雙匯發(fā)展的業(yè)務(wù)主要集中在豬肉產(chǎn)業(yè)鏈的中下游,即屠宰和肉制品消費(fèi)上,生豬價(jià)格的上漲又會(huì)大大加重公司的采購(gòu)成本。

2020年雙匯外購(gòu)生豬價(jià)格同比上漲76.8%,超過(guò)屠宰業(yè)營(yíng)業(yè)成本26.24%的增速,拉低該板塊毛利率2.05個(gè)百分點(diǎn),也超過(guò)公司總營(yíng)業(yè)成本24.78%的增速。

從上述數(shù)據(jù)不難得出,雙匯營(yíng)業(yè)成本的上漲幅度遠(yuǎn)在生豬價(jià)格的上漲幅度之下。究其原因,主要得益于其一直采用的中外協(xié)同政策。

相比國(guó)內(nèi),美國(guó)生豬價(jià)格穩(wěn)定且低廉,常年保持在1-1.2美元之間。2020年雙匯國(guó)外采購(gòu)金額160.29億元,進(jìn)口豬肉采購(gòu)量達(dá)到70多萬(wàn)噸,憑借中美豬價(jià)價(jià)差平滑原料成本,支撐了利潤(rùn)。

不過(guò),這一招往往在價(jià)格“剪刀差”大的時(shí)候才好使。

節(jié)點(diǎn)財(cái)經(jīng)查閱年報(bào)發(fā)現(xiàn),2020年雙匯發(fā)展加快凍品出庫(kù),生鮮產(chǎn)品庫(kù)存量比年初下降 48.13%,預(yù)計(jì)低價(jià)凍肉利潤(rùn)已基本釋放完畢。

2021年伊始,隨著豬價(jià)進(jìn)入下行區(qū)間,進(jìn)口套利空間變小,疊加低價(jià)庫(kù)存凍肉消耗的差不多了,雙匯屠宰業(yè)務(wù)承壓。其一季度屠宰分部收入109億元,同比下滑6.04%,營(yíng)業(yè)利潤(rùn) 2.85 億元,同比下滑30.34%,并拖累公司歸母凈利潤(rùn)同比下滑1.61%。這或許是近期雙匯股價(jià)“跌跌不休”的緣由之一。

/ 02 /

高分紅龍頭面臨成長(zhǎng)“桎梏”

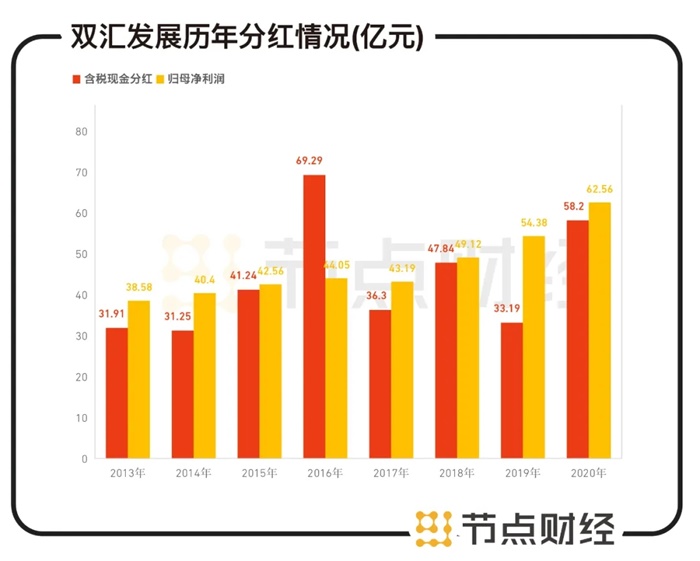

高分紅是雙匯發(fā)展一貫的傳統(tǒng),特別是從2013年開始,派錢相當(dāng)“玩命”,2016年的分紅比例更是高達(dá)157.3%。

這和雙匯發(fā)展的境外母公司萬(wàn)洲國(guó)際做的一次并購(gòu)有關(guān)。

2013年,萬(wàn)洲國(guó)際有意拿下美國(guó)第二大肉制品加工企業(yè)Smithfield(SFD)。為了籌集資金,身為“現(xiàn)金奶牛”的雙匯發(fā)展不得不一邊將自己的股票做抵押,幫助萬(wàn)洲國(guó)際獲得海外銀行貸款,另一邊被迫承擔(dān)償債責(zé)任,承諾“本公司每年將不少于當(dāng)年經(jīng)審計(jì)合并報(bào)表歸屬母公司凈利潤(rùn)并計(jì)提盈余公積后的70%用于股東分紅。”

由此,雙匯發(fā)展開始了“父?jìng)觾?rdquo;高額分紅路。

據(jù)統(tǒng)計(jì),2015-2019年,雙匯發(fā)展實(shí)現(xiàn)凈利潤(rùn)233.33億元,派發(fā)的現(xiàn)金紅利達(dá)到227.86億元,分紅率約97.66%,秒殺絕大多數(shù)上市公司。

2020年,雙匯發(fā)展擬拿出58.2億元,按照每10股派16.8元現(xiàn)金(含稅)的比例進(jìn)行分紅,占?xì)w母凈利潤(rùn)的93.05%。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)、東方財(cái)富choice

高額且連續(xù)的分紅,由于將凈資產(chǎn)分出體外,一方面能讓雙匯擁有漂亮的ROE指標(biāo),常年保持在25%以上,獲得資本市場(chǎng)的青睞;另一方面,卻也給雙匯自身的發(fā)展套上了“枷鎖”,最直觀的“負(fù)面”便是其擴(kuò)大再生產(chǎn)受限,成長(zhǎng)性難突破。

反映在財(cái)報(bào)上,從2014年開始,雙匯發(fā)展的固定資產(chǎn)和在建工程變動(dòng)很小,基本維持在110億元—120億元的規(guī)模,總資產(chǎn)年復(fù)合增長(zhǎng)率不及8%。截止2020年末,固定資產(chǎn)和在建工程合計(jì)余額僅106.23億元,為近7年最低。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)、東方財(cái)富choice

作為生產(chǎn)性企業(yè),要想在規(guī)模上取得成果,產(chǎn)量和銷售量必須要上去,新建廠房、改造生產(chǎn)線、升級(jí)設(shè)備等都是必不可少的手段,否則很容易讓企業(yè)陷入“走不動(dòng)”的窘境。

事實(shí)上,雙匯發(fā)展的成長(zhǎng)性一直不快。2014年-2020年,公司營(yíng)業(yè)收入從457億元增長(zhǎng)至739.4億元,年復(fù)合增長(zhǎng)率7.1%;歸屬凈利潤(rùn)從40.4億元增長(zhǎng)至62.55億元,年復(fù)合增長(zhǎng)率僅6.4%。

不過(guò),意識(shí)到危機(jī)的雙匯發(fā)展也在行動(dòng)中。2020年9月,公司在資本市場(chǎng)募集資金70億元,用于現(xiàn)有工業(yè)項(xiàng)目改造升級(jí)、西華禽業(yè)、阜新牧業(yè)及禽業(yè)等新增產(chǎn)能項(xiàng)目建設(shè),2020年一季度在建工程較上年同期增加了近2億元。

但在節(jié)點(diǎn)財(cái)經(jīng)看來(lái),有了充足的糧草后,雙匯發(fā)展除了做硬件上的更新?lián)Q代,加大產(chǎn)能建設(shè),尚需要向三個(gè)方向發(fā)力。

/ 03 /

搶“豬源”、造爆款、搞營(yíng)銷

如前文所述,屠宰是雙匯發(fā)展最看重的一塊業(yè)務(wù),而屠宰能賺多少錢,一個(gè)先決條件就是要上量,多殺豬。

如何提升屠宰量是雙匯發(fā)展當(dāng)前的大煩惱。

隨著2015年國(guó)家對(duì)生豬產(chǎn)業(yè)鏈的環(huán)保要求提高,尤其是豬瘟之后,政策鼓勵(lì)“就地屠殺、冷鏈運(yùn)輸、冷鮮上市”,包括天邦股份、牧原股份、溫氏股份、新希望等在內(nèi)的眾多企業(yè)紛紛自建屠宰場(chǎng),牧原股份生豬屠宰規(guī)劃年產(chǎn)能已超2000萬(wàn)頭,龍大肉食屠宰產(chǎn)能從2019年的730萬(wàn)頭提升至2020年的1000萬(wàn)頭。

在此背景下,位居產(chǎn)業(yè)鏈中下游的雙匯發(fā)展雖然也在逐步向上游拓展養(yǎng)殖,但仍然會(huì)面臨“缺豬少豬”、“無(wú)豬可殺”的尷尬。

數(shù)據(jù)顯示,自2018年屠宰量達(dá)到創(chuàng)紀(jì)錄的1630.56萬(wàn)頭后,2019年、2020年,雙匯發(fā)展的屠宰量已連續(xù)兩年大幅下降。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)

在2020年年報(bào)中,雙匯發(fā)展首度沒有披露生豬屠宰量,但從萬(wàn)洲國(guó)際的年報(bào)得知,2020年雙匯發(fā)展國(guó)內(nèi)生豬屠宰量為709.2萬(wàn)頭,同比斷崖式下降46.3%,在河南市場(chǎng)的占用率只有5%。同期,全國(guó)規(guī)模以上生豬定點(diǎn)屠宰企業(yè)屠宰量共計(jì)16258.24萬(wàn)頭,較上年下滑14.95%。

以公司年屠宰產(chǎn)能2373萬(wàn)頭計(jì)算,雙匯發(fā)展2020年的產(chǎn)能利用率不到30%,而萬(wàn)洲國(guó)際在美國(guó)和歐洲的屠宰產(chǎn)能利用率分別高達(dá)94.4%和87%。

一旦后續(xù)牧原股份等大型養(yǎng)殖企業(yè)自建的屠宰場(chǎng)落實(shí)投產(chǎn),或雙匯發(fā)展的“豬源”布局不及預(yù)期,屠宰業(yè)務(wù)恐被進(jìn)一步壓縮。

肉制品方面,缺乏新爆款也是雙匯發(fā)展亟待解決的一大煩惱。

1995年上市的雙匯“王中王”現(xiàn)如今已26歲,2020年老當(dāng)益壯,銷量增幅超過(guò)10%,但作為一款老牌且成熟的產(chǎn)品,很難再有大的突破。

瀏覽公司一眾新品,辣嗎?辣、肉塊王、火炫風(fēng)刻花香腸、俄式大肉塊香腸、斜切特嫩烤火腿等等,似乎都沒有太叫得響、記得住的。

這一現(xiàn)象的背后,對(duì)營(yíng)銷的“漠視”也有一定的原因。

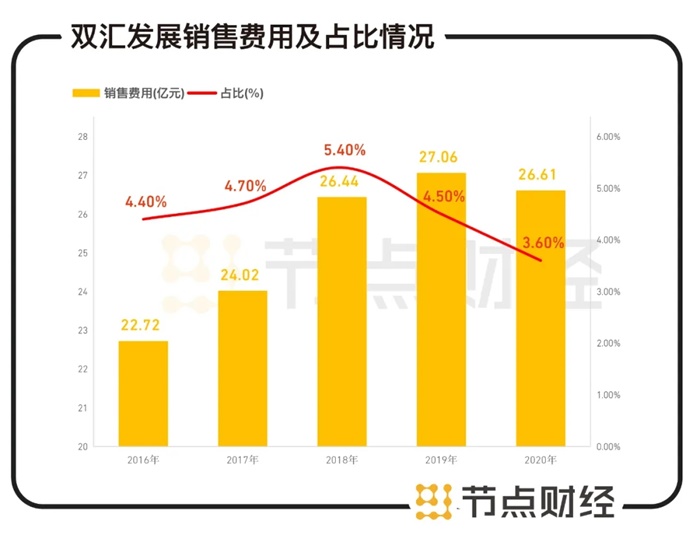

食品領(lǐng)域,雙匯發(fā)展是個(gè)“佛系”的存在,明星代言少,綜藝贊助少,廣告宣傳少,近五年銷售費(fèi)用率徘徊在5%附近,2020年只有3.6%,遠(yuǎn)低于其他消費(fèi)類龍頭企業(yè)。

數(shù)據(jù)來(lái)源:雙匯發(fā)展財(cái)報(bào)、東方財(cái)富choice

但凡是總有兩面性,過(guò)低的營(yíng)銷投入有助于控制成本,但也掣肘了雙匯發(fā)展的渠道開拓。民生證券研報(bào)顯示,2018年雙匯發(fā)展終端渠道滲透率只有60%,落后伊利、蒙牛、海天、農(nóng)夫山泉等企業(yè)。

對(duì)此,雙匯發(fā)展在2020年年報(bào)中表示,已在上海設(shè)立營(yíng)銷分中心,將引入一線城市的精英人才,緊跟快消品流行趨勢(shì),打造年輕化、時(shí)尚化的品牌形象,加大跨界營(yíng)銷、文創(chuàng)營(yíng)銷、網(wǎng)紅營(yíng)銷等新型營(yíng)銷力度。

回到估值,長(zhǎng)時(shí)間的陰跌后,目前雙匯發(fā)展的市盈率已被殺到20倍附近。這頭肉制品“大象”能否再次起飛,“豬源”把控、暢銷的新品、渠道開發(fā)等都需要得到市場(chǎng)的驗(yàn)證。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018),作者:七公

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。