股價腰斬的呷哺呷哺:沸騰小火鍋,需要大思考

作者|七公 來源|節(jié)點財經(jīng)(ID:jiedian2018)

年前,火鍋們慘的是業(yè)績;年后,火鍋們慘的是股價。

從春節(jié)前的最后一個交易日算起,無論是“服務(wù)主義”的海底撈(06862-HK)還是“價格主義”的呷哺呷哺(00520-HK),股價均已達(dá)到了腰斬的程度。

但從走勢來看,海底撈有企穩(wěn)反彈跡象,呷哺呷哺仍然深陷泥淖。

截至4月22日收盤,海底撈繼續(xù)復(fù)蘇的樣子,股價上漲1.1%,收于51.5港元/股。呷哺呷哺則在當(dāng)天下跌1.82%,收盤于11.88港元/股。此前的19日,呷哺呷哺更是一度大跌14.91%。

相較2月11日27.15港元/股的歷史峰值,不到兩個半月的時間,呷哺呷哺股價深跌56.24%,市值蒸發(fā)400多億港元,而恒指僅下滑7%。

圖片來源:東方財富網(wǎng)

事發(fā)突然必有妖。透過市場消息和財報數(shù)據(jù),節(jié)點財經(jīng)來深扒呷哺呷哺“作妖”的本質(zhì)。

/ 01 /

湊湊“指揮官”出走

營收、利潤雙降

消息面上,湊湊“指揮官”出走或是此番呷哺呷哺股價大跌的主要誘因。

上周末,有媒體爆出呷哺呷哺旗下發(fā)展勢頭迅猛的臺式火鍋品牌湊湊CEO張振緯已經(jīng)離職,目前該消息也得到了呷哺呷哺的確認(rèn)。

作為一手帶領(lǐng)湊湊成長的“指揮官”,張振緯離職動關(guān)大局。高盛發(fā)表報告稱,“張振緯執(zhí)行力強(qiáng)勁,尤其是在門店擴(kuò)張方面。投資者需要注意湊湊CEO離職的相關(guān)風(fēng)險,因為尚未提供更換職位的時間表。”

更深層次的原因,節(jié)點財經(jīng)認(rèn)為還要歸因于業(yè)績。

特殊背景下的2020年,講究氛圍,喜歡熱鬧的火鍋業(yè)如枯魚涸轍。

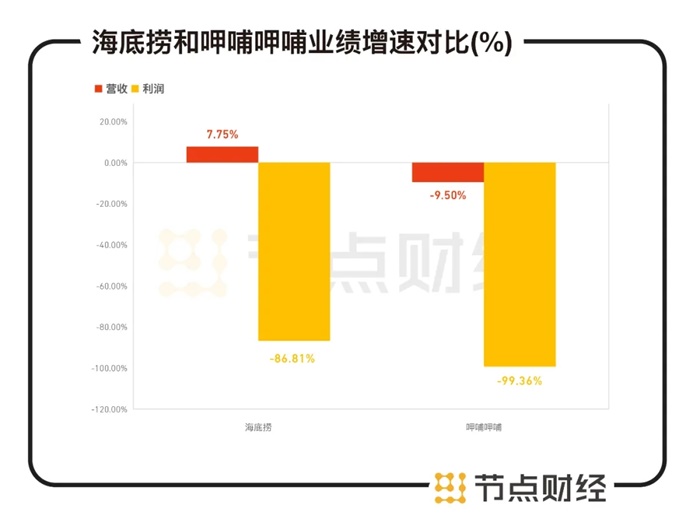

財報顯示,2020年呷哺呷哺實現(xiàn)營業(yè)收入54.5億元,同比下滑9.5%;經(jīng)調(diào)整純利1.31億元,同比下滑67.1%;股東應(yīng)占溢利183.7萬元,同比下降99.36%。

數(shù)據(jù)來源:公司財報

相比海底撈的增收不增利(營收增長7.75%,股東應(yīng)占溢利下降86.81%),呷哺呷哺營收和凈利雙降的現(xiàn)實更加慘烈。

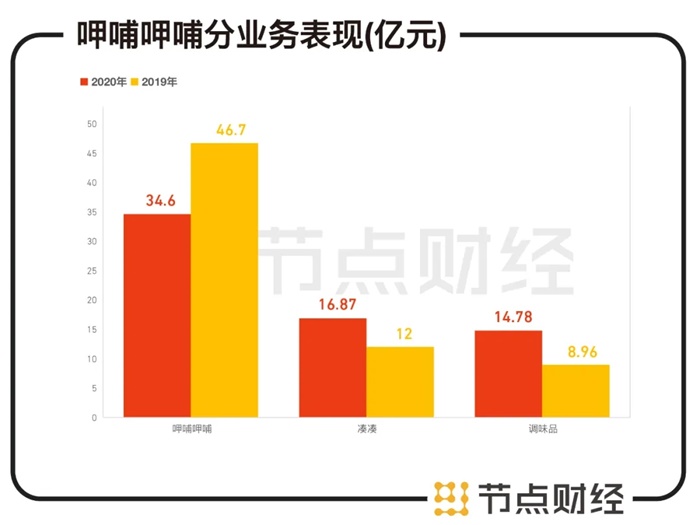

分業(yè)務(wù)看,主品牌,即消費者熟知的大眾品牌呷哺呷哺、升級高端品牌湊湊、調(diào)味品三大板塊表現(xiàn)各異。

其中,2020年全年呷哺呷哺餐廳實現(xiàn)收入34.6億元,同比減少25.9%,占總收入比重約64.2%,為集團(tuán)主要收入來源。

節(jié)點財經(jīng)(ID:jiedian2018)注意到,呷哺呷哺大多數(shù)餐廳集中在華北地區(qū),特別是去年疫情較為嚴(yán)重的北京、天津、河北等地,這或許是導(dǎo)致其盈利縮水的因素之一。

不過,因為優(yōu)化產(chǎn)品組合、定期推出新產(chǎn)品,提升外送及先產(chǎn)品銷量等措施,呷哺呷哺顧客人均消費由2019年的55.8元上升至2020年的62.3元。

直白點說就是漲價了。

小編作為呷哺呷哺的老熟客,深切地體會到,以前在呷哺吃火鍋,兩個人120元足夠,現(xiàn)在140元都夠嗆,不少菜品都默默地變貴了,或者悄悄地減量了。大眾點評介紹中,呷哺呷哺相關(guān)門店人均消費已經(jīng)高達(dá)66元。

另一火鍋品牌湊湊2020年實現(xiàn)收入16.89億元,同比增加40.75%,占集團(tuán)總收入比重上升到30.99%。但受疫情期間加大促銷折扣力度所致,其人均消費額由2019年的131.5元下降至126.6元,同店銷售額9.64億元,同比下滑9.5%。

在寒冷的2020年能有如此成績,湊湊的努力得到了認(rèn)可。

正如高盛所言,“近年來湊湊餐飲為呷哺呷哺主要的增長動力,湊湊餐飲自新冠疫情受控后健康復(fù)蘇,在今年3月達(dá)到了疫情之前的水平。市場亦預(yù)期湊湊餐飲于未來數(shù)年保持強(qiáng)勁的擴(kuò)張空間。”

但在一定程度上,正是因為湊湊對呷哺呷哺業(yè)績的貢獻(xiàn)值越來越高,“指揮官”離職難免讓市場憂慮其后續(xù)發(fā)展,進(jìn)而影響到估值形態(tài)。

數(shù)據(jù)來源:呷哺呷哺財報

2018年三季度起步的調(diào)味品業(yè)務(wù),由于集團(tuán)不斷擴(kuò)張銷售渠道和推出新產(chǎn)品,2020年漲勢喜人,錄得銷售額14.78億元,較2019年的8.96億元大幅增加65%。

總的來說,呷哺呷哺的三大業(yè)務(wù)除了主打品牌呷哺呷哺收入下降,其他兩大業(yè)務(wù)均表現(xiàn)良好。

/ 02 /

店越開越多,翻座率越來越低

呷哺呷哺源自中國臺灣,1998年創(chuàng)立于北京。在最初幾年,自主小火鍋模式并沒有讓呷哺呷哺一炮走紅,反而徘徊在倒閉邊緣,據(jù)說最慘的時候一天只賣掉3鍋。

直到2003年,非典造就難得機(jī)遇,自帶分餐制基因的一人火鍋成為消費者外出就餐的首選,呷哺呷哺乘勢打出“一人一鍋,非典染不上”的口號,瞬間晉升為市場的“天選之子”,一度創(chuàng)出日客流量2000位的就餐記錄。

從那之后,呷哺呷哺的經(jīng)營走上了正軌,并于2014年底成功赴港上市,開啟擴(kuò)張之路。

據(jù)其財報顯示,2014年-2020年,呷哺呷哺的門店數(shù)量由452家增加到了1061家,新開店數(shù)量分別為86家、100家、112家、155家、195家、243家、129家,除了被疫情打斷的2020年,一年比一年多。

然而,伴隨著開店頻率越來越高,門店數(shù)量越來越多,呷哺呷哺的翻座率卻一路下跌。

2014年至2020年,呷哺呷哺的翻座率分別為3.8倍、3.4倍、3.4倍、3.3倍、2.8倍、2.6倍、2.3倍。

具體到2020年,呷哺呷哺在一、二、三線城市對應(yīng)翻座率 2.7倍、2.1倍、2倍,對比2019年的 3.3 倍、2.3 倍、2倍,一線城市翻座率下滑較大。

數(shù)據(jù)來源:呷哺呷哺財報

翻座率的計算方式,以年內(nèi)餐廳餐飲銷售所得收入除以年內(nèi)餐廳顧客總流量,表示餐桌重復(fù)使用率,映射出賺錢能力的強(qiáng)弱。

舉個例子,一張4人桌,只有當(dāng)桌子坐滿4個人,才能叫1倍翻臺率;如果2人就餐,翻臺率就只有0.5倍;如果1人就餐,翻臺率就只有0.25倍。

一般來說,翻座率是任何餐飲企業(yè)都繞不開的一個話題,也是考察餐廳經(jīng)營狀況的最重要的指標(biāo)之一。翻座率高,意味著能在有限的空間和有限的營業(yè)時間內(nèi),讓座位的流動率提高,營收也會成倍提升,反之亦然。

針對一降再降的翻座率,此前呷哺呷哺CEO趙怡曾在接受媒體采訪時表示,翻座率的下降與上市后進(jìn)行擴(kuò)張和加密有關(guān)。

湊湊的翻座率呈同樣走勢。2017年-2020年,湊湊新開店數(shù)量分別為21家、48家、54家、38家。截至2020年底,湊湊共有140家門店,翻座率為2.5倍,較2019下降0.4倍。

結(jié)合前述湊湊餐廳人均消費和同店銷售額同比下滑的事實,節(jié)點財經(jīng)認(rèn)為湊湊的增長大概率還是靠門店的擴(kuò)張而做出的新的增量。

對比同樣于H股上市的海底撈,其翻座率由2018年的5下降至2019年的4.8,并進(jìn)一步降至2020年的3.5,雖然也下滑了不少,但仍高于呷哺呷哺和湊湊。

對于2021年開店計劃,呷哺呷哺表示將繼續(xù)保持?jǐn)U張速度,呷哺呷哺品牌重點布局華東、華南等地區(qū),湊湊品牌在一線城市加密的基礎(chǔ)上,進(jìn)行二、三線城市下沉。

零售業(yè)和餐飲業(yè)都有一條不成文的規(guī)律,擴(kuò)張會造成來客數(shù)“被平均”。如果開店過密,就會“同室操戈”,零售業(yè)出現(xiàn)單店營收下降,餐飲業(yè)出現(xiàn)翻臺率下降。但是,如果擴(kuò)張適度,總營收還是會上升。

如何才能把握好這個“適度”,是呷哺呷哺需要考慮的。

/ 03 /

轉(zhuǎn)型路漫漫長

呷哺呷哺難“沸騰”?

“短、平、快”的休閑小火鍋在經(jīng)歷了很長一段時間的火爆之后,2015年開始呈現(xiàn)疲軟的跡象。

面對消費升級大趨勢,以及平價火鍋的發(fā)展瓶頸,呷哺呷哺在2016年啟動從快餐向輕奢正餐轉(zhuǎn)型的計劃,推出定位中高端的湊湊聚會餐廳,引入茶飲吧臺,主打火鍋+茶歇新形式,目標(biāo)消費者從客單價40元的人群轉(zhuǎn)移至客單價200元的人群。

一開始,湊湊就制定“快速發(fā)展”的品牌戰(zhàn)略。按照張振緯在今年“中國餐飲創(chuàng)新大會”上的分享,“過去4年,湊湊平均每11天開一家新店,創(chuàng)下了餐飲直營門店最快的增速。”

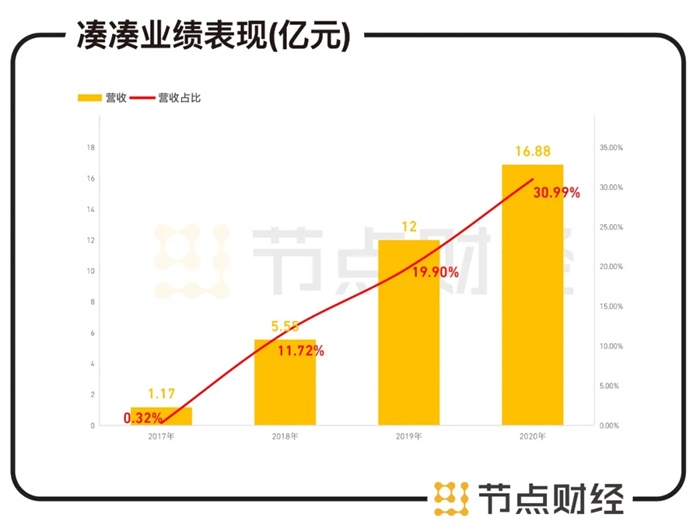

通過差異化運(yùn)營和全國擴(kuò)張,湊湊賺取的收入從2017年的1.17億元提升至2020年的16.89億元,收入占比從2017年的0.32%提升至2020年的超過30%,逐漸成長為一個“挑大梁”的角色。

數(shù)據(jù)來源:呷哺呷哺財報

但就此認(rèn)為呷哺呷哺的轉(zhuǎn)型之路就是成功的或為時尚早。

節(jié)點財經(jīng)查閱財報發(fā)現(xiàn),自打升級之后,呷哺呷哺的凈利潤就在不斷下滑,從2018年的4.62億元減少至2020年的183.70萬元,轉(zhuǎn)型之路似乎并不順暢。

數(shù)據(jù)來源:呷哺呷哺財報

另外,肩負(fù)開辟呷哺呷哺第二條盈利曲線和搶奪中高端市場份額重任的湊湊還面臨“挖墻腳”的風(fēng)險。

近年來,為了把品牌往精致化、休閑化、文藝化打造,呷哺呷哺品牌針對門店形象、產(chǎn)品結(jié)構(gòu)、茶飲、環(huán)境、服務(wù)等各要素苦練功夫,試圖通過新店整型來提升顧客體驗和品牌認(rèn)知。

但升級后的呷哺呷哺門店,卻與“好兄弟”湊湊愈長愈像。

比如北京某呷哺門店,裝修風(fēng)格改為穩(wěn)重的古典設(shè)計,昏暗的燈光,深棕色木質(zhì)家具,隔斷隔出的私密感,走進(jìn)去的感覺和湊湊并無太大區(qū)別,雖然二者在客單價上面相差了一倍多。

從行業(yè)競爭形勢來看,以湊湊為主的升級之路尤其要面臨海底撈這樣的“巨無霸”對手,無論是品牌、產(chǎn)品,還是服務(wù),湊湊都有更長的路要走,同時還要面臨巴奴、八合里、大渝等火鍋品牌的擠壓,呷哺呷哺要想整體“沸騰”起來并不容易。

值得回味的是,從3月中旬開始,各路資本開始大舉拋售呷哺呷哺,大摩對呷哺呷哺的持股比例從9.25%減持到只剩0.93%,持倉長達(dá)6年的高瓴資本直接選擇清倉。

與此同時,由于公司今年首季僅新增加3家門店,高盛將湊湊2021-2023年門店擴(kuò)張數(shù)量預(yù)期由80家、76家、81家下調(diào)至60家、65家、65家,并基于湊湊貢獻(xiàn)預(yù)期下滑,將呷哺呷哺2021-2023年凈利潤預(yù)測下調(diào)2-6%。

編者按:本文轉(zhuǎn)載自微信公眾號:節(jié)點財經(jīng)(ID:jiedian2018),作者:七公

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT