5%研發(fā)撬動600億元市值,“血液灌流器之王”健帆生物被高估了嗎?

作者|A股頻道 來源|節(jié)點財經(jīng)(ID:jiedian2018)

1月11日,血液灌流龍頭——健帆生物發(fā)布了一篇《關于公司HA樹脂血液灌流的衛(wèi)生經(jīng)濟學研究成果摘要的自愿性信息披露公告》。

公告中引用了一項研究成果的摘要,意在揭示公司的HA樹脂血液灌流產(chǎn)品聯(lián)合常規(guī)血液凈化使用,長期來看對患者具有性價比。

圖片來源:健帆生物公告

不過,很多人把這份公告琢磨出了點“此地無銀三百兩”的意味。尤其是公告中僅引用了研究成果摘要,尚未有論文在權(quán)威學術期刊上發(fā)表。“該研究是第三方上海市衛(wèi)生和健康發(fā)展研究中心進行的,未來有可能會發(fā)表相關研究論文。具體發(fā)表時間和發(fā)布期刊還不清楚。”健帆生物董秘辦這樣答復媒體。

為何健帆生物急匆匆發(fā)布了一份僅有摘要的研究成果?或是因為,約一個月前自媒體“市值風云”發(fā)布文章,質(zhì)疑血液灌流的市場空間與適應癥、尿毒癥患者血液透析結(jié)合血液灌流療法的臨床有效性、血液灌流治療危重新冠患者的臨床有效性,隨后,多家媒體紛紛跟進,盯上了這家行業(yè)龍頭。

但這些質(zhì)疑的聲音并未撼動健帆生物的股價,“市值風云”文章在2020年12月28日發(fā)布后,12月30日和12月31日,健帆生物分別微跌1.90%、1.88%,但很快重新拉升,如今市值已重回600億元大關,并創(chuàng)下新高。

圖片來源:東方財富網(wǎng)

健帆生物今年的業(yè)績也十分亮眼。1月6日,健帆生物披露業(yè)績預告。2020年,預計公司歸屬于上市公司股東的凈利潤實現(xiàn)盈利7.99億元至9.13億元,同比預計增長40%-60%,公司稱主要原因是產(chǎn)品銷量增長。值得注意的是,自2016年上市,健帆生物已經(jīng)連續(xù)四年凈利潤增幅超過40%。

那么,這家業(yè)績連年攀升的行業(yè)龍頭,真的名副其實嗎?健帆生物的主營產(chǎn)品——血液灌流器的市場空間究竟有多大?

/ 01 /

單一產(chǎn)品市場有多大?

可以說,健帆生物的業(yè)績幾乎全靠血液灌流器產(chǎn)品撐起。2020年半年報顯示,報告期內(nèi),健帆生物一次性使用血液灌流器產(chǎn)品的銷售收入為7.89億元,占主營業(yè)務收入的比例為90.75%,是公司的主要收入來源。

血液灌流是血液凈化的一種,血液灌流器是一個含有固定吸附顆粒的圓柱,全血通過后,毒素被顆粒吸附,從而達到凈化血液的目的。血液灌流器內(nèi)主要有兩種吸附顆粒:活性炭和樹脂。活性炭對水溶性分子的親和力更大,樹脂對脂溶性分子的親和力更大。UpToDate臨床顧問平臺顯示,目前,由于市場有限,樹脂型血液灌流器尚未在美國上市。

健帆生物血液灌流器就屬于樹脂型,該產(chǎn)品毛利率極高,一直維持在80%以上,媲美醫(yī)美行業(yè)的玻尿酸。2020年上半年毛利率達到88.46%,比上年同期增長0.57%。

實際上,早在上世紀40年代即有國外學者進行對血液灌流的研究,上世紀80年代,中國開始研究血液灌流用的吸附劑,但似乎一直未在臨床得到廣泛應用,臨床進行血液凈化最常用的是血液透析。尤其在高通量血液透析問世后,血液透析更加普及、費用更低、醫(yī)務人員更為熟悉且并發(fā)癥更少,仍是治療首選。

目前,血液灌流的適應癥主要包括尿毒癥、急性藥物或毒物中毒、重癥肝炎。健帆生物的血液灌流器產(chǎn)品有用于腎病領域的HA130、用于中毒領域的HA230、用于風濕免疫領域的HA280和DNA230免疫吸附柱、用于危急重癥領域的HA330和HA380、應用于肝病領域的HA330-II。

圖片來源:健帆生物招股書

血液灌流器最大的一塊市場,集中在尿毒癥領域。因此,HA130是健帆生物的核心產(chǎn)品,在2016年、2017年、2018年的銷售額分別為3.43億元、4.59億元、6.61億元,當期血液灌流器的銷售收入分別為5.10億元、6.64億元、9.25億元,由此可見,HA130在多款血液灌流器產(chǎn)品的總銷售收入中占比達到70%作用,且還在逐年上升。

數(shù)據(jù)來源:健帆生物公告

不過,對尿毒癥患者來說,血液灌流并不是那么必要。他們的剛需是血液透析,需要持續(xù)進行透析來救命。相比而言,血液灌流只是錦上添花的一件事,屬于彈性需求,主要是用來緩解透析造成的瘙癢等副作用,降低心腦血管事件發(fā)生。

因此,血液灌流在臨床往往是聯(lián)合血液透析治療,目前其滲透率僅為20%左右(按1支/月灌流頻次)。并且價格還比血液透析貴一倍,頭豹研究院數(shù)據(jù)顯示,單次血液灌流的價格約800-1000元,單次血液透析的費用約400-500元。

UpToDate臨床顧問平臺整合了多篇參考文獻后指出:“盡管血液灌流可以有效清除毒素,但很少用于治療中毒,并且也是最不普及的體外解毒方式。”

/ 02 /

銷售能力強大

患者究竟獲益了嗎?

值得注意的是,雖然價格貴,又是非剛需,近些年,血液灌流器卻一改以往在臨床上的“冷遇”,滲透率逐年上升。

健帆生物的銷售額也在近些年呈現(xiàn)穩(wěn)定大幅增長。2020年上半年,公司HA130血液灌流器銷售收入為5.94億元,同比增長33.49%。

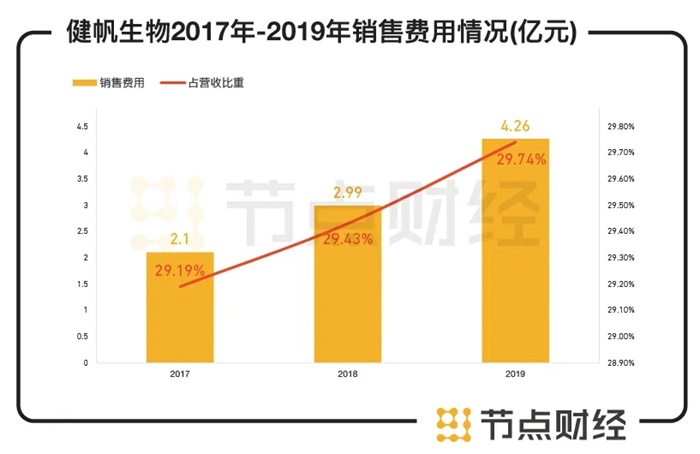

銷量增長的背后,是銷售費用的水漲船高。在2017年、2018年和2019年,健帆生物銷售費用分別為2.10億元、2.99億元和4.26億元,占營業(yè)收入的比重分別為29.19%、29.43%和29.74%。

數(shù)據(jù)來源:健帆生物公告

目前,健帆生物的銷售隊伍已經(jīng)達到1100余人,主要進行學術推廣,開展針對較大區(qū)域的全國性學術研討會、省級學術交流會、區(qū)域?qū)<抑v座、學術沙龍等大型推廣活動;針對區(qū)域的醫(yī)院會、科室會、操作培訓班等小型推廣活動;針對患者的科普教育活動等。

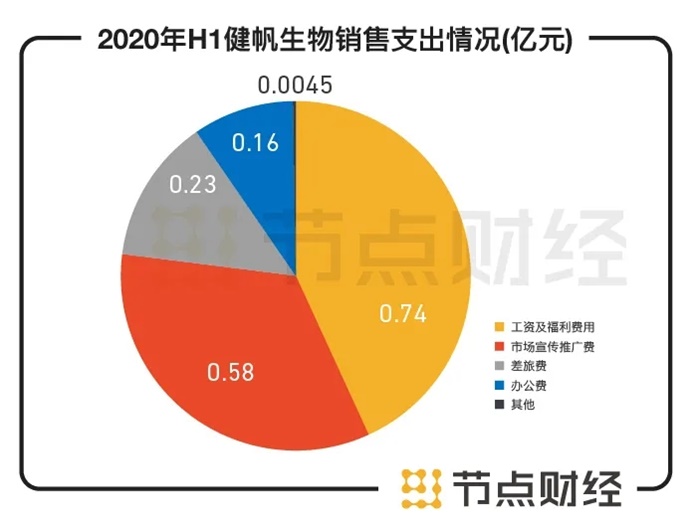

即便是在國內(nèi)疫情爆發(fā),醫(yī)院停診,禁止醫(yī)藥代表拜訪的2020年上半年,健帆生物的銷售費用依然居高不下,達到1.71億元,同比增長7.02%,占營收的19.66%。其中,工資及福利費用為0.74億元,市場宣傳推廣費為0.58億元,差旅費為0.23億元,這三項占了銷售支出的大頭。

數(shù)據(jù)來源:健帆生物2020年半年報

在醫(yī)藥代表們的努力下,似乎醫(yī)院與醫(yī)生更有動力向患者推薦血液灌流聯(lián)合血液透析的治療了。目前,健帆生物的血液灌流器產(chǎn)品已經(jīng)走進超5000家全國二級以上醫(yī)院,其中包括900余家三甲級醫(yī)院。

但最關鍵的是,從患者本身出發(fā),選擇血液灌流與血液透析的聯(lián)合治療,與單純做血液透析相比較,在治療時間、經(jīng)濟成本、耗材使用上究竟有沒有優(yōu)勢?患者能否從中充分獲益嗎?

在上述UpToDate臨床顧問平臺整合的多篇參考文獻中,并未提及血液灌流聯(lián)合血液透析治療尿毒癥患者的有效性。也就是說,目前國際上并沒有很多這方面的研究結(jié)果。這就回到了文章開頭的那個話題,為何健帆生物要急匆匆發(fā)布那份研究成果的摘要?是為了證明自己這種聯(lián)合治療,更有性價比。

該摘要稱,上海市衛(wèi)生和健康發(fā)展研究中心根據(jù)國內(nèi)一項多中心、隨機、大樣本的常規(guī)血液凈化聯(lián)合血液灌流治療臨床研究,開發(fā)了衛(wèi)生經(jīng)濟學評價模型,進行專題研究。

結(jié)果顯示,與常規(guī)血液凈化組相比,長期應用HA樹脂血液灌流聯(lián)合常規(guī)血液凈化的患者平均可以增加1.28個健康調(diào)整壽命年,人均多花費26.5萬元,并得出結(jié)論“長期來看使用HA樹脂血液灌流聯(lián)合常規(guī)血液凈化具有性價比”。

不過,與健帆生物回應市值風云那篇質(zhì)疑文章時,自證血液灌流結(jié)合血液透析的臨床有效性所引用的兩個研究一樣,該研究的原始數(shù)據(jù)尚未披露,也未在經(jīng)同行評審的權(quán)威學術期刊上發(fā)表。

/ 03 /

研發(fā)投入不足5%

護城河夠深嗎?

一方面,是居高不下的銷售費用,另一方面,健帆生物投入到研發(fā)內(nèi)的費用則少的可憐。

2020年半年報顯示,報告期內(nèi),健帆生物研發(fā)投入僅為 3089.44 萬元,占公司營業(yè)總收入的 3.55%。對比同期銷售費用,研發(fā)開支無論是數(shù)額還是增速都遠遠落后,相差約5.5倍,研發(fā)人員也僅有200余人。

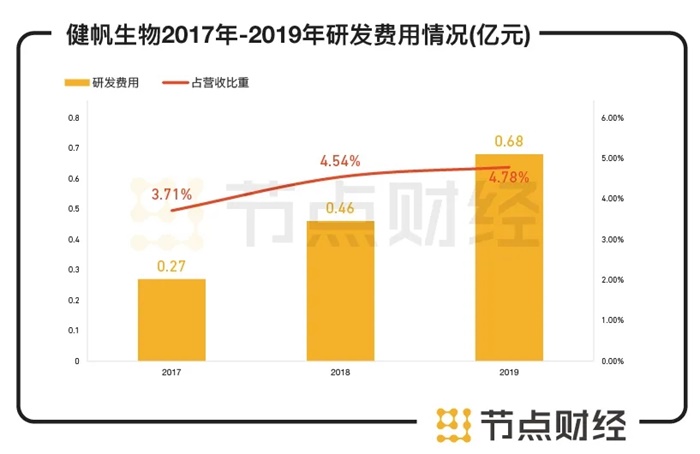

在2017年、2018年和2019年,在健帆生物銷售費用約占三成營業(yè)收入的比重時。同期研發(fā)費用僅為2663萬元、4614萬元和6845萬元,占營業(yè)收入的比重分別為3.71%、4.54%、4.78%。

數(shù)據(jù)來源:健帆生物公告

不足5%的研發(fā)投入,這似乎與健帆生物宣稱的血液灌流是“新興醫(yī)療手段”,公司要形成“自主的持續(xù)研發(fā)能力”,公司是“高新技術企業(yè)”的定位略有偏差。

健帆生物的血液灌流器產(chǎn)品近年來也未有快速的迭代更新。相比2015年招股書中列出的五款主要產(chǎn)品:HA130、HA80、HA280、HA330、HA230,2020年的主要產(chǎn)品僅多了用于危急重癥領域的HA380和用于肝病領域的HA330-II。

雖然研發(fā)投入較弱,但健帆生物尚未遇見強勁競爭對手,在國內(nèi)血液灌流市場一家獨大。健帆生物稱,國內(nèi)從事血液灌流器產(chǎn)品生產(chǎn)的公司數(shù)量有限且規(guī)模較小,暫無A股上市公司處于同一細分市場。

出現(xiàn)這種情況,是健帆生物擁有較高的技術壁壘,構(gòu)建了護城河,還是因為這塊市場前景不被對手看好,很難說。目前,其競爭者包括廊坊愛爾、康貝醫(yī)療、天津陽權(quán)等本土企業(yè),以及瑞典金寶、日本旭化成、美國BD、德國貝朗等跨國企業(yè)。對于這些跨國企業(yè)來說,血液灌流器似乎只是其透析器等醫(yī)療器械之外很小的一塊業(yè)務,無法作為主業(yè),也帶不來多少營收,或難以撐起一家上市公司。

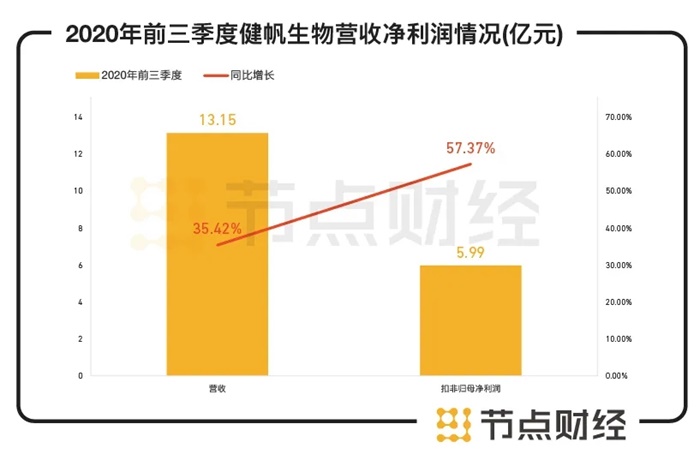

值得注意的是,自2016年8月登陸創(chuàng)業(yè)板至今,健帆生物在資本市場上的表現(xiàn)一直十分耀眼,股價已經(jīng)漲逾10倍,市值超600億元。數(shù)據(jù)顯示,2013-2019年,公司營收的復合年平均增長率高達近30%,2019年更是達到41%。2020年前三季度,健帆生物營收13.15億元,同比增長35.42%,扣非歸母凈利潤5.99億元,同比增長57.37%,經(jīng)營活動現(xiàn)金流也有29.59%的增幅。

數(shù)據(jù)來源:健帆生物2020年三季度報

這一度讓部分深入剖析過該公司的投資人士感到困惑:主營產(chǎn)品相對單一,研發(fā)投入較弱,市場空間較小,如何能保持業(yè)績的持續(xù)高增長?個中原因,似乎只能留給時間來解答。那么,你看好這家聚焦“小賽道”的600億龍頭嗎?

編者按:本文轉(zhuǎn)載自微信公眾號:節(jié)點財經(jīng)(ID:jiedian2018),作者:A股頻道

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT