六看B站:越虧越多,市值為何一年暴漲5倍?

作者|美股頻道 來源|節點財經(ID:jiedian2018)

2020年漲了5倍的視頻網站B站,2021年還會接著漲嗎?

據騰訊新聞《一線》報道,B站已向港交所提交上市申請,計劃3月回港二次上市。目前其籌資規模還未公布,上述報道稱金額大概會在25億美元到30億美元之間。

截至1月15日美股收盤,B站股價為122美元,市值超過420億美元,過去一年公司市值漲了5倍多,從2018年3月上市以來市值漲幅已經超過10倍。

作為曾經相對小眾的視頻網站,B站在2020年底以跨年晚會《2020最美的夜》進一步破圈,當晚觀看人數接近互聯網總用戶的四分之一,讓眾多衛視汗顏。不少市場觀點認為,隨著新冠肺炎疫情持續,B站在資本市場的亮麗表現或將繼續。

不過,和用戶、營收和市值高速增長相對應的,B站的虧損也與日俱增,成立11年以來可以說是越虧越多。這家公司背后究竟有什么玄妙?節點財經(ID:jiedian2018)將從市值、商業模式、月活等多個維度對B站進行解讀。

/ 01 /

看市值:

一年翻5倍

機構預測有望達700億美元

創建于2009年的B站,最初是一個小眾的日本ACG(動畫、漫畫、游戲)亞文化社區,其用戶也以喜愛二次元文化的年輕人為主。隨后,公司逐步演變為交織著視頻、游戲和社區的多元生態體系,強社群文化成了其被資本看好的重要原因。

2018年,B站登陸美股,上市當天市值為32億美元。其招股書顯示,IPO前B站月活用戶(MAU)約為7176萬,其中超八成是9歲到28歲的青少年,這個用戶群被稱為“中國Z世代”,即出生于1990年到2000年間的年輕人。他們享受良好的物質條件和教育,對在線娛樂擁有更多付費意愿。

2020年新冠肺炎疫情沖擊下,B站的市值迎來暴漲,目前超過420億美元,遠超愛奇藝的154億美元市值。在下個階段,B站還會繼續受到資本市場的青睞嗎?

中信證券在2021年1月11日發布的相關研報給出了肯定答案。該研報稱,全球范圍內,騰訊、Facebook、Twitter、Snapchat和微博其他五家社交和社區巨頭的平均P/S倍數是12倍,單個MAU平均市值為236美元。相較而言,B站的P/S倍數為21.3倍,單個MAU平均市值為197美元,比前五家公司高出20%。該報告稱,B站P/S高于上述五家公司主要是因為其用戶增長潛力和廣告商業水平有待釋放。

數據來源:彭博,中信證券研究部預測

一方面,B站的潛在用戶規模大概有3.5億人,目前MAU數據有1.5億的提升空間。另一方面,目前Z世代依然是B站的核心用戶,這些用戶的成長伴隨著互聯網的崛起與普及。2020年,首批Z世代(95后)步入職場,擁有獨立經濟來源,第二批Z世代(00后)也逐步步入大學校園,開始有獨立消費決策能力。

該報告預測,從公司長期市值空間來說,B站每MAU市值目標為200美元,長期目標MAU為3.5億,對應市值目標為700億美元。

機構憑何如此看好B站?或許可以從其用戶情況和財務數據等來一窺究竟。

/ 02 /

看用戶:

活躍度吊打“優愛騰”

但增幅有降低趨勢

“用戶增長是B站的頭等大事。”在2020年Q1的電話會議上,B站董事長陳睿強調。這一目標下,B站開始全面發力PR。

從月活、日活等關鍵指標來看,公司過去兩年的破圈努力有一定成效:2020年Q3 ,B站的MAU達1.97億,移動MAU達1.84億,日活用戶(DAU)達5330萬。

對比QuestMobile2020年7月的數據可以發現,B站的用戶活躍度(DAU/MAU)可以說是吊打騰訊、優酷和愛奇藝(簡稱“優愛騰”)等幾家競品公司,后三家公司的用戶活躍度分別為19.6%,18.2%和19.6%。

數據來源:QuestMobile

不過,縱向對比可以發現,2019Q2到2020Q3,B站的用戶活躍度數據分別為30%、29.4%、29.09%、29.47%、29.43%、27.3%。2020年Q3 數據創下近六季度最低水平,與沒有新冠肺炎疫情的2019年Q2相比差了2.1個百分點。

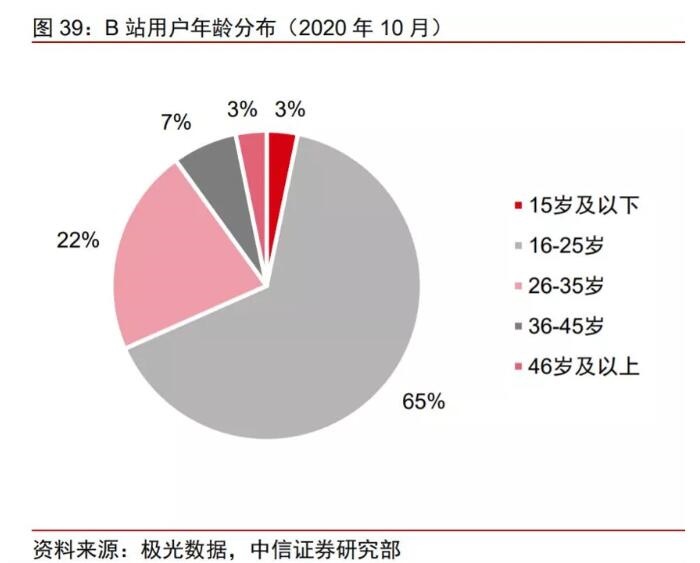

市場觀點認為,B站用戶活躍度的降低,可能和平臺的破圈有關。目前平臺的增長用戶中,下沉市場用戶和年長用戶的比例正在增加,這或一定程度上稀釋了活躍水平。根據極光大數據,2020年10月B站16-25/26-35歲用戶的占比分別為65%/22%。

另外,破圈雖然帶來了認知度提升,但對比此前數據可以發現,B站月活、日活等增速都呈現明顯下降趨勢:2020 Q3 B站的MAU、DAU分別為同比增長54%和42%,而2020年一季度其增速則分別為70%、69%。

/ 03 /

看經營數據:

營收持續增長

但虧虧虧不停

2019年和2020年,B站通過“跨年晚會”等一系列品牌活動實現破圈,營收隨之快速增長。2020年第三季度,其營收約為32億元,同比增長74%。

不過,“出圈”營銷為B站帶來營收和用戶增長的同時,也帶來了成本方面的重負:2020年Q3,B站在品牌營銷、游戲推廣等方面的費用高達11.9億元,同比增長2倍多,數據接近公司2019整年的營銷費用。

營銷支出攀升下,2019Q1到2020Q3,B站的銷售費用率從13%上升至37%。

營銷開支增加,導致“虧虧虧不停”成為公司近一年的常態:近四個季度,B站凈虧損分別為3.9億元、5.4億元、5.7億元和11億元,分別同比擴大105%、170%、76%和175%,漲幅驚人。

B站深陷盈利泥沼,除了因為營銷方面的負重,還和分成成本(即平臺從收入中分給利益相關方的部分)有關。B站最重要的兩項收入——游戲和直播都需要給相關利益方提供分成。游戲業務方面,B站自研游戲較少,多是聯運或代運模式,公司需要給游戲廠商分享約50%的利潤;直播業務方面,平臺同樣需要與主播共享利益。

2020年Q2,B站的分成成本達10.27億元,同比增長79%,再創新高。成本不斷提升,讓B站的虧損雪上加霜。

數據來源:嗶哩嗶哩財報

不過,相比愛奇藝、優酷、騰訊視頻等幾家背靠BAT的長視頻對手,B站虧損還算“可以接受”。畢竟,愛奇藝2018年和2019年的凈虧損分別高達91億元和103億元。

/ 04 /

看商業模式:

廣告增多

對游戲依賴變少

B站的業務主要包括移動游戲、廣告、增資服務、電商以及其他服務。

過去很長時間,游戲都是B站最重要的營收來源。頂峰時期,《FGO》、《碧藍航線》等游戲收入占據B站營收的80%以上。但過于單一的營收結構也讓公司受到了不少市場質疑。

優化收入結構成了B站近幾年的重要任務之一。2018年5月,即上市后的首次財報電話會議上,B站CFO樊欣立下目標:未來三到五年讓游戲營收占比降至50%左右。這一目標目前已經實現。

2020年Q3,B站游戲業務同比增長37%至12.75億元,營收占比已降至39.53%。2019年同期該比例曾高達50%,2020年Q2為47.68%。

同時,其廣告、電商等業務營收占比開始提升:Q3廣告收入為5.57億元,同比增長126%,當季營收增幅最大;電商及其他業務收入約為4億元,同比增長83%;付費用戶增值服務(Value-added services)收入同比增長116%至9.8億元。

可見,B站已經實現了游戲業務“單條腿走路”向廣告、電商等多駕馬車并行的商業模式轉型。目前游戲和直播及增值業務是公司的兩大收入引擎,在公司營收中占比約為70%。

目前,B站還在嘗試金融支付這一流量變現路徑,這或許將成為其二次上市的新故事。

/ 05 /

看內容:

自制和外部兩條腿走路

B站商業模式的基礎,是平臺的高流量。而UP主PUGV(Professional User Generated Video,即UP主創作的高質量視頻)對平臺流量的貢獻功不可沒。2020年Q3,UP主的內容生產為B站貢獻了整體播放量的九成。

不過,光靠UP自主生產明顯不夠。在會員付費方面,B站一直存在自制節目及長視頻版權實力不如其他視頻平臺的問題。B站大會員服務2016 年上線,2020Q1收入才突破千萬元大關,遠低于同期愛奇藝的1.19億、騰訊視頻的1.12億、芒果 TV 的2400 萬。

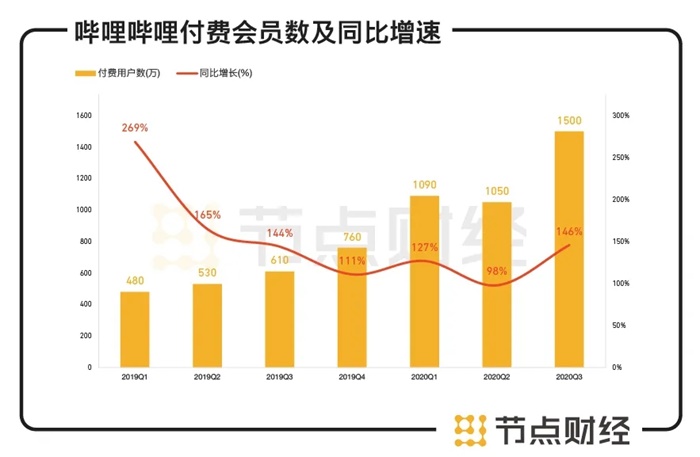

2020年三季度,B站平均每月付費用戶達到1500萬,同比增長146%。不過,這一水平和愛優騰相比還是相差甚遠。

數據來源:公司財報,華創證券

為了彌補內容短板,B站正加大“版權購買+自投自制”力度。2019年年底開始,B站不斷買入影視作品版權,還自投自拍紀錄片、綜藝等。三季度B站在動漫和綜藝方面分別推出《天官賜福》和《說唱新世代》;2020年9月,B站上線青春題材劇集《風犬少年的天空》。

B站同時也在拓展外部內容庫。2020年Q3,B站以5.13億港元認購《我不是藥神》出品方歡喜傳媒9.9%的股份,成為其第四大機構股東,獲得其內容獨播權。同時,B站與BBC Studio達成戰略合作,將共同開發紀錄片內容。

不過,B站目前正面臨著越來越激烈的UP主爭奪戰。2020年6月,西瓜視頻推出“活字計劃”,拿出1億元人民幣現金+1億元流量補貼創作者,目前已經有不少B站UP主投向其懷抱。相比西瓜視頻為代表的頭條系平臺的財大氣粗,B站目前對UP主的扶持還處于摸索階段。

/ 06 /

看未來前景:

社區文化雙刃劍

商業化挑戰明顯

對B站來說,如果想繼續保持用戶增長,擴展更多元的用戶群是必然趨勢。但考慮到公司此前的社區屬性和內容調性多以二次元年輕人為主,擴展新用戶群是否會反向稀釋平臺原有的社區氛圍,導致原核心用戶流失,將成為一大考驗。

同時,二次元社區文化和商業化之間似乎有著天然排斥,社區化運營某種程度上正成為其商業化的絆腳石。公司目前在各項業務的商業化方面面臨不少問題。

比如,在游戲領域,此前《FGO》等游戲為B站帶來了不菲收入。但一款王牌游戲不可能常青,B站需要找到下一款類似《FGO》的游戲爆款。為此,2020年4月,B站獨代發行的《公主連結Re:Dive》上線,這款手游被寄予了接替《FGO》的重任。

目前,B站雖然可以拿到不少優質獨代游戲,但在自研游戲方面依然存在短板,而這是公司構筑游戲護城河的必走之路。不過,自研游戲意味著巨大的時間和資金成本,在公司目前虧損不斷擴大的情況下,恐怕需要長線布局。

在直播領域,B站近兩年在游戲直播和秀場直播均有不小發力。比如,2019年12月以8億元價格拍下英雄聯盟(LOL)全球總決賽中國地區三年獨家直播權;隨后又花重金簽約原斗魚一姐馮提莫。

不過,隨著國內直播行業的紅海效應進一步加劇,B站將面臨著愈加激烈的競爭。2020年下半年,國內老牌直播巨頭斗魚、虎牙宣布將合并,強強發力,B站直播的生存空間或將更加艱難。

如今,隨著B站逐步出圈,收獲更多用戶,也將在游戲、直播、廣告等各項業務上迎來新的挑戰。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:美股頻道

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT