【投資視角】啟示2025:中國汽車零部件行業(yè)投融資及兼并重組分析(附投融資匯總和兼并重組等)

行業(yè)主要上市公司:寧德時(shí)代(300750);華域汽車(600741);濰柴動(dòng)力(000338);福耀玻璃(600660);均勝電子(600699);奧聯(lián)電子(300585);廣汽集團(tuán)(601238);寧波華翔(002048)等

本文核心數(shù)據(jù):投融資及兼并重組事件

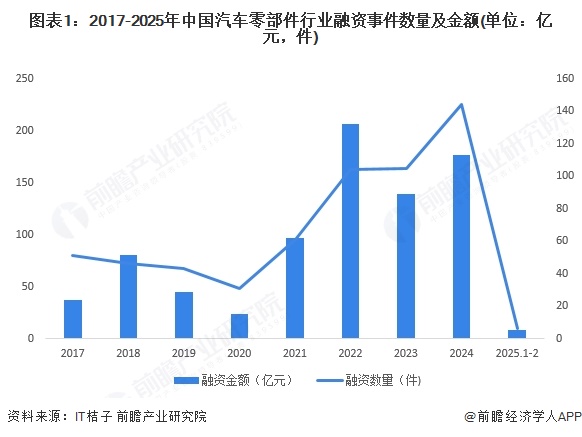

1、行業(yè)投資規(guī)模不斷增長(zhǎng)

從近幾年我國汽車零部件行業(yè)融資事件金額及數(shù)量來看,總體呈現(xiàn)先下降后上升態(tài)勢(shì)。2024年,我國汽車零部件行業(yè)融資金額達(dá)到176.91億元;總數(shù)量上升至144件。2025年截至2月7日,我國汽車零部件行業(yè)融資總金額為8.6億元,數(shù)量為6件。

注:上述統(tǒng)計(jì)時(shí)間截止2025年2月7日,下同。

2、汽車零部件行業(yè)已進(jìn)入穩(wěn)健發(fā)展階段

從單筆融資金額來看,2015-2024年中國汽車零部件行業(yè)單筆融資金額經(jīng)歷了波動(dòng)式增長(zhǎng),其中2022年達(dá)到2.0億元的峰值,隨后2023-2024年略有回調(diào)。2025年前兩個(gè)月,單筆融資金額回升至1.4億元,顯示出市場(chǎng)活躍度仍較穩(wěn)定。整體來看,中國汽車零部件行業(yè)的投融資已進(jìn)入穩(wěn)健發(fā)展階段,投資規(guī)模趨于理性,行業(yè)資本關(guān)注更具技術(shù)創(chuàng)新力和商業(yè)化潛力的企業(yè),呈現(xiàn)出從擴(kuò)張向高質(zhì)量發(fā)展的趨勢(shì)。

截至2025年,中國汽車零部件行業(yè)的投融資輪次分布呈現(xiàn)出較為活躍的早期融資和較為穩(wěn)定的后期發(fā)展。其中,天使輪和A輪的融資事件數(shù)量較多,表明企業(yè)在快速成長(zhǎng)階段獲得了大量資金支持。此外,戰(zhàn)略投資輪次的融資事件數(shù)量也較高,反映出行業(yè)內(nèi)的整合與協(xié)同發(fā)展趨勢(shì)。新三板和IPO輪次的融資事件數(shù)量分別為223件和135件,說明行業(yè)內(nèi)部分企業(yè)已經(jīng)具備了一定的規(guī)模和穩(wěn)定性,開始尋求更廣泛的資本市場(chǎng)支持。

注:查詢時(shí)間截至2025年2月7日。

3、汽車零部件行業(yè)投融資集中在東部地區(qū)

截至2025年,中國汽車零部件行業(yè)的投融資事件主要集中在華東及華南地區(qū),特別是江蘇、上海和廣東,這三個(gè)省市合計(jì)占據(jù)了大部分融資事件,浙江緊隨其后。相較而言,北京和安徽等地的融資事件較少,顯示出中西部地區(qū)在整體融資活動(dòng)中的占比相對(duì)較低。整體來看,投融資活動(dòng)主要集中在經(jīng)濟(jì)較為發(fā)達(dá)的東部地區(qū),行業(yè)發(fā)展呈現(xiàn)出明顯的區(qū)域集中趨勢(shì)。

注:查詢時(shí)間截至2025年2月7日。

4、行業(yè)融資主要集中在汽車交通行業(yè)

按融資主體來看,企業(yè)融資的資金來源可分為內(nèi)源融資和外源融資。其中,內(nèi)源融資也稱內(nèi)部融資,是將作為融資主體的既有法人內(nèi)部的資金轉(zhuǎn)化為投資的過程,例如,企業(yè)將經(jīng)營(yíng)利潤(rùn)投資于相關(guān)項(xiàng)目;而外源融資是指吸收融資主體外部的資金,即通過借款、發(fā)行股票、風(fēng)險(xiǎn)投資等外部渠道來融資。

就汽車零部件行業(yè)的融資資金來源來看,由于目前業(yè)內(nèi)頭部企業(yè)多以相關(guān)多元化戰(zhàn)略進(jìn)入汽車零部件行業(yè),在初始研發(fā)、市場(chǎng)推廣階段,企業(yè)一般以“內(nèi)源融資”的方式為項(xiàng)目融資;而在產(chǎn)能擴(kuò)張階段,企業(yè)一般以外部資金來融資,例如,通過定向增發(fā)、IPO或引入戰(zhàn)略投資者等方式。

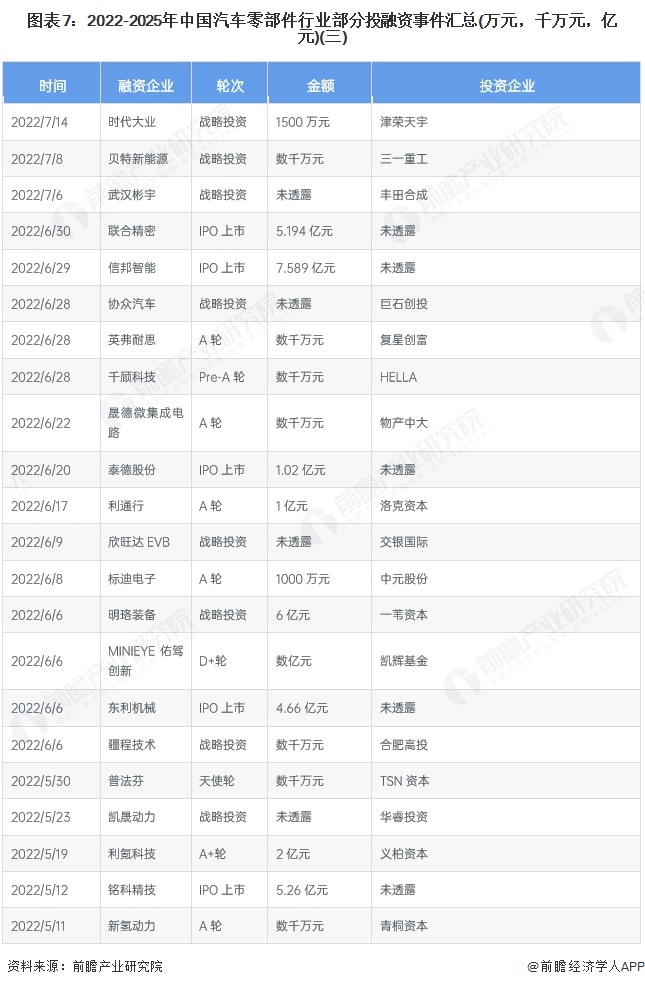

截至2025年我國汽車零部件行業(yè)的主要投融資事件如下:

注:資料統(tǒng)計(jì)截至2025年2月7日。

截至2025年2月7日,汽車零部件投融資細(xì)分行業(yè)主要集中在汽車交通和先進(jìn)制造兩大行業(yè)上。其中汽車交通行業(yè)完成投融資活動(dòng)占比93%;先進(jìn)制造行業(yè)完成投融資活動(dòng)占比7%。

注:資料統(tǒng)計(jì)截至2025年2月7日。

5、兼并重組事件以橫向整合為主

2022-2025年2月,中國汽車零部件行業(yè)兼并重組事件主要情況如下:

注:查詢時(shí)間截至2025年2月7日。

2022-2025年,中國汽車零部件行業(yè)的兼并與重組事件主要為橫向整合事件,占據(jù)了59%的比例,表明企業(yè)通過并購?fù)惛?jìng)爭(zhēng)對(duì)手或相關(guān)企業(yè)來擴(kuò)大市場(chǎng)份額或增強(qiáng)競(jìng)爭(zhēng)力。其次,其他類型的兼并與重組事件為19件,這類事件可能包括多元化戰(zhàn)略或與非直接競(jìng)爭(zhēng)企業(yè)的合作。縱向整合事件較少,表明行業(yè)內(nèi)企業(yè)在供應(yīng)鏈上下游的整合需求相對(duì)較低。

中國汽車零部件行業(yè)的兼并收購案例顯示企業(yè)通過整合資源提升競(jìng)爭(zhēng)力。如華域汽車通過轉(zhuǎn)讓延鋒安道拓相關(guān)股權(quán)優(yōu)化業(yè)務(wù)結(jié)構(gòu)。拓普集團(tuán)收購重慶安通林拓普車頂系統(tǒng)有限公司61%股權(quán),推動(dòng)全資化,提升市場(chǎng)布局和協(xié)同效應(yīng)。這些案例體現(xiàn)了行業(yè)通過兼并收購?fù)苿?dòng)市場(chǎng)擴(kuò)展和提升效率的趨勢(shì)。

6、中國汽車零部件投融資及兼并重組總結(jié)

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國汽車零部件行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)汽車零部件行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來汽車零部件行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)汽車零部件行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT