預見2025:《2025年中國新型煙草制品行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:霧芯科技(RLX.NYSE);勁嘉股份(002191.SZ);順灝股份(002565.SZ);思摩爾國際(06969.HK);贏合科技(300457.SZ);五輪科技(833767.NQ)等

產業概況

1、定義

新型煙草制品是相對傳統煙草制品而言,指含有煙草或能產生煙霧、味道,能帶給人抽吸的快感,滿足生理上的需求,但又不屬于諸如卷煙、自卷煙、斗煙、水煙、雪茄、小雪茄、嚼煙以及鼻煙的其他類別的煙草制品。“新型煙草制品”主要是指區別于采用傳統燃吸方式的卷煙的煙草制品。根據其制品使用形式大體上可以分為無煙氣、有煙氣兩類。無煙氣產品主要包括口含煙、嚼煙,以及含化型煙草制品等,而有煙氣產品的主要形式則有加熱不燃燒型煙草制品和電子煙等。新型煙草制品的主要共同特征是不需燃燒、基本無焦油等有害成分,同時能滿足人體攝入一定尼古丁的需求。這一特征使得新型煙草制品在減害機理上存在“先天優勢”,減害幅度較為明顯,這已經得到了初步的證實。因此,新型煙草制品的出現是必然的,而且它的發展將更多體現“更低危害”這一特征,推動煙草制品向對使用者更低害、對他人及環境無害的方向發展。

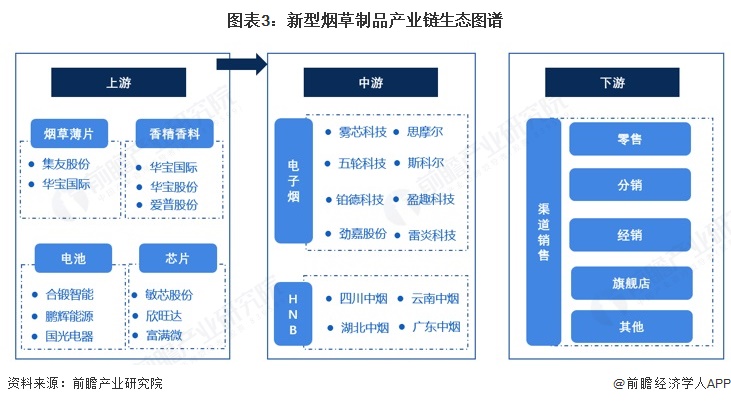

產業鏈剖析:中游為核心環節

新型煙草制品產業鏈的上游原材料包括了煙草薄片、芯片、電子煙殼體等;中游則是新型煙草制品行業的主要產品,包括:電子煙、加熱不燃燒煙草制品等;下游則是各種代理和分銷渠道。新型煙草制品產業鏈結構如下:

國內新型煙草制品行業上游的煙草薄片生產商主要包括集友股份、華寶國際等企業;香精香料供應商包括華寶國際、華寶股份、愛普股份等企業;電子煙芯片供應商包括敏芯股份、欣旺達、富滿微等企業。中游的新型煙草制品電子煙生產制造企業包括了悅刻、魔笛、奇霧等國產自有品牌;加熱不燃燒制品則包括:四川中煙、湖南中煙等。

產業發展歷程:進入有序發展階段

自2017年起中國禁止加熱煙草的銷售,因此國內生產的加熱煙草基本銷往國外,因為政策不清晰等諸多原因,許多國產廠商一直未入局加熱煙草,全國的10多個中煙公司也都長期處于觀望狀態,直到2020年下半年紛國產廠商紛入局,國產加熱不燃燒領域的品牌從屈指可數,到下半年突然就猛增到近百個。相較于加熱煙草,中國電子煙發展歷程更為悠久。中國電子煙出現于2004年,但隨著2006年央視曝光如煙戒煙效果和安全性造假,引來口誅筆伐的如煙只能放棄國內市場,出口轉外銷。2022年以前,中國電子煙行業的發展處于雜亂無序的狀態,隨著2022年3月11日《電子煙管理辦法》的發布,針對我國電子煙行業的監管政策最終落地,我國電子煙行業進入有序發展階段。

行業政策背景:推動行業規范經營

截至2025年1月,我國國家層面有關新型煙草行業的政策主要集中在電子煙領域,加熱不燃燒煙草制品領域,我國國家層面有關新型煙草行業的政策主要集中在電子煙和加熱不燃燒煙草制品領域。目前,我國沒有允許任何企業生產、銷售和進口加熱不燃燒卷煙;電子煙政策性配套措施文件,涵蓋電子煙生產、批發、零售、物流運輸、交易平臺、價格管理、總量管理、進出口貿易以及監督檢查等多個環節。

行業發展現狀

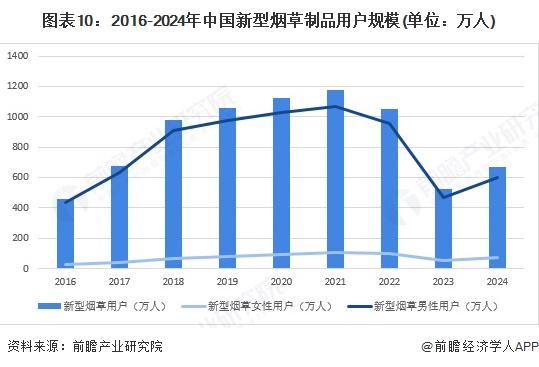

1、2024年用戶規模有所回升

根據數據庫披露的數據,2016-2022年我國新型煙草制品用戶規模呈現逐步上升趨勢,但隨著非法獲取渠道的減少,2023年用戶規模較2022年減少一半之多,可見目前我國型煙草制品的用戶粘性較低,對于上癮煙民來說并非像傳統卷煙那樣成為必需品,我國型煙草制品用戶中很可能非煙民居多。2024年我國新型煙草制品用戶規模約670.5萬人,其中男性用戶597.2萬人,女性用戶73.3萬人。

2、2024年煙民滲透率約1%

根據數據庫披露的數據,2017-2022年我國新型煙草制品煙民滲透率只有1%左右,2023年接近0%。2024年隨著新型煙草的用戶的增加,新型煙草滲透率回升至1%。

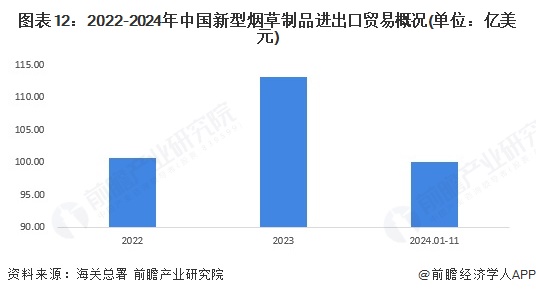

3、2024年進出口貿易總額較上年略低

我國作為新型煙草制品市場主要輸出國,即使自2022年以來全球新型煙草制品監管收縮的情況下,進出口貿易總額仍然持續穩定增長。2023年我國新型煙草制品進出口總額為113.16億美元,同比增長12.48%。2024年1-11月我國新型煙草制品進出口總額為100.02億美元,目前全球新型煙草制品市場正加速邁向更正規化的階段,各國政府對于新型煙草制品的監管愈發嚴格,預計2024年全年新型煙草制品進出口總額低于2023年。

4、2024年市場規模超35億元

國內市場上,新型煙草制品主要產品仍是電子煙產品,加熱不燃燒煙草禁止在國內銷售,電子煙誕生已有近20年,但從小眾亞文化走向大眾生活卻只是近5年的事。隨著近期各類監管政策發布,中國新型煙草制品行業也站重要的歷史節點,2021年國內新型煙草制品市場規模約196.37億元,達到頂峰,2022年隨著監管急劇收縮,新型煙草制品迎來大洗牌,市場規模驟然下降,2023年國內新型煙草制品市場規模僅為19.86億元,同比下降83.01%。2024年,國內新型煙草營商環境趨于規范,市場景氣程度有所回升,參考國內電子煙龍頭霧芯科技2024年經營情況,前瞻初步統計2024年中國新型煙草制品市場規模約35.75億元。

行業競爭格局

1、企業競爭

根據數據庫披露的數據,即使在2023年新型煙草制品行業經歷大變革后,悅刻仍然保持國內市場一家獨大的局面,2023年占據中國新型煙草制品行業份額的88.30%。

2、區域競爭

從我國新型煙草制品產業鏈企業區域分布來看,廣東、江蘇等地區是我國新型煙草制品行業分布較為集中的地區,其中,廣東分布最為集中。

行業發展前景預測

——2030年市場規模或將超350億元

受國內電子煙監管快速收縮的影響,近兩年我國電子煙內銷市場一落千丈,國內電子煙龍頭霧芯科技營收較2021年出現斷崖式下滑。隨著國內電子煙品牌市場的規范性的提升,劣質電子煙逐步被淘汰,各大廠商開始貼合環保健康政策,對電子煙的環保性和健康性做出一系列的改良,市場活力逐步回升且向健康積極的趨勢發展。另外,雖然目前國內市場并未開放,但是從近幾年的政策來看,國家對新型煙草的態度也是在逐漸明朗化,加之國內中煙集團和各民營企業的紛紛入局,國內加熱不燃燒這一新型煙草制品分支的發展也日趨樂觀,在不久的將來加熱不燃燒將成為新的傳統煙草的替代。前瞻預計2030年我國新型煙草市場規模或將超350億元。

——新型煙草制品行業三大發展趨勢

中國新型煙草制品行業發展趨勢具體分析如下:

更多本行業研究分析詳見前瞻產業研究院《中國新型煙草制品行業市場需求預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新型煙草制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新型煙草制品行業發展軌跡及實踐經驗,對新型煙草...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT