2025年中國智能傳感器行業上游影響分析 上游領域整體平穩發展【組圖】

行業主要上市公司:華工科技(000988);中航電測(300114);森霸傳感(300701);漢威科技(300007);敏芯股份(688286);四方光電(688665);高德紅外(002414);歌爾股份(002241);兆易創新(603986);必創科技(300667)等。

本文核心數據:智能傳感器上游主要產品供應情況

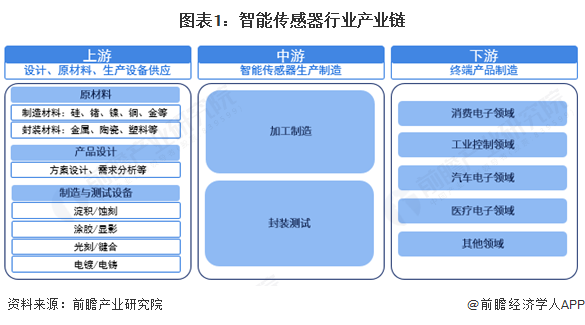

——智能傳感器行業上游產品眾多

智能傳感器在工業4.0時代扮演著十分重要的角色。隨著物聯網在工業領域的應用推廣,智能傳感器在其中的應用越來越廣泛。智能傳感器是物聯網技術的最底層和最前沿,對物聯網產業發展有著十分重要的意義。從產業鏈來看,智能傳感器上游主要為設計、原材料以生產設備供應;中游為智能傳感器器件加工制造與封裝測試;下游是終端產品制造,其中以消費電子、工業控制、汽車電子、醫療電子等應用領域為主。

——上游供應情況總體呈平穩發展態勢

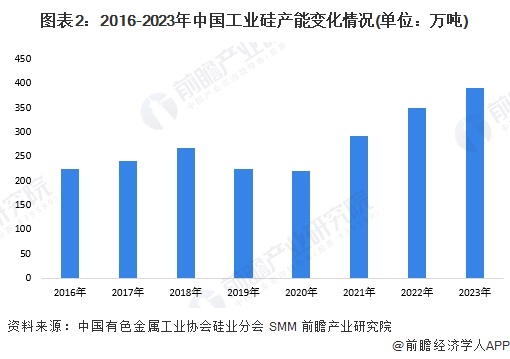

2016-2022年,中國工業硅產量呈波動上升趨勢,我國是全球最大的工業硅生產國、消費國和出口國。中國有色金屬工業協會數據顯示,2022年中國工業硅產量為349.51萬噸,同比增長20%,2022年上半年,產量增速較快,下半年,受限電、新疆疫情影響,工業硅產量增速明顯放緩。根據鐵合金在線數據,2023年我國工業硅總產量391.4萬噸。

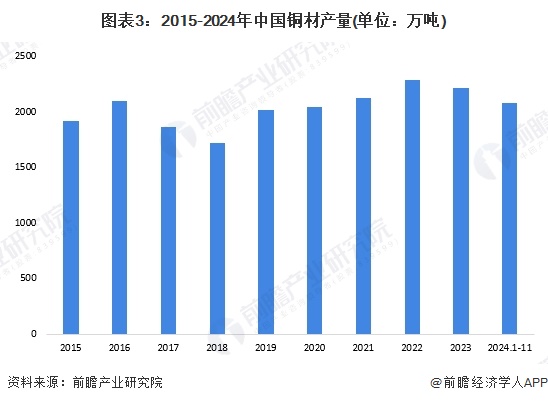

銅材下游主要以建筑、電器及電機制造為主,我國地產行業長期的高規模發展為銅材行業提供了良好的市場空間,但電器、電機制造行業產品更新周期短、技術升級的同事提高了銅材產品的質量要求,尤其在電器產品領域,對高性能、高精度、低能耗產品需求擴大,低端銅材市場空間快速流失,高端市場供給不足,導致國內銅材產能嚴重過剩。目前,我國銅材產業正在從傳統銅材加工向現代精密銅材加工轉變的階段,受宏觀調控影響,我國銅材產業生產模式從粗放型向集約型發展,淘汰落后過剩產能、低端銅材產品是目前亟待解決的問題。為將來銅材技術創新所生產的高附加值產品騰出發展空間,從而保證銅材行業結構的優化轉型發展道路。

根據國家統計局數據,2015-2023年我國銅材產量呈波動發展趨勢,2023年中國銅材產量為2217萬噸,同比2022年下降3%,2024年截至11月,中國銅材產量為2077.4萬噸。

聚丙烯(PP)樹脂是合成樹脂的重要組成部分,作為熱塑塑料聚合物在塑料領域內有十分廣泛的應用,因所用催化劑和聚合工藝不同,所得聚合物性能,用途也不同。PP有很多有用的性能,但還缺乏固有的韌性,特別是在低于其玻璃化溫度的條件下。但通過添加沖擊改性劑,可以提高其抗沖擊性能。

2019-2023年,我國聚丙烯產能和產量整體均呈增長態勢。2023年中國聚丙烯產能達到3976萬噸/年,產量約3194萬噸,產能利用率下降至80.3%。

——上游對智能傳感器行業影響分析

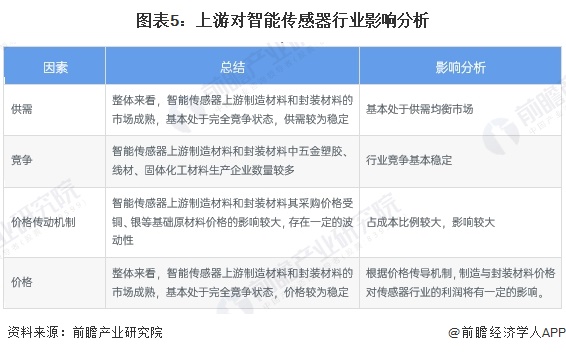

智能傳感器行業成本中,直接材料占生產成本的比例在50-80%之間,由于制造材料與封裝材料受各類基礎原材料價格的影響較大,存在一定的波動性。制造材料與封裝材料價格變化將直接造成行業內公司生產成本的波動。具體來看,上游領域對智能傳感器行業的影響分析如下:

更多本行業研究分析詳見前瞻產業研究院《中國智能傳感器行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能傳感器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能傳感器行業發展軌跡及實踐經驗,對智能傳感器行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT