2024年中國電動汽車充電樁行業充電設備市場分析 充電模塊是充電樁的核心設備和主要成本來源(組圖)

行業主要上市公司:特銳德(300001)、國電南瑞(600406)、萬馬股份(002276)、易事特(300376)、科陸電子(002121)、科士達(002518)等

本文核心數據:充電設備成本結構;充電模塊企業布局

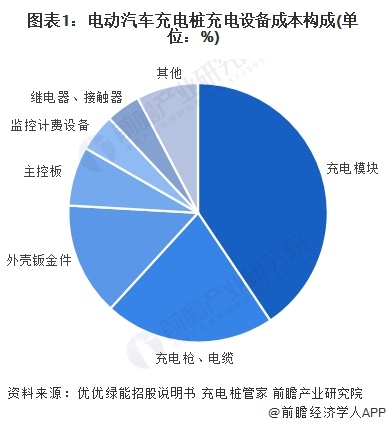

電動汽車充電樁行業成本結構

充電設備,即充電樁硬件設備的成本是充電樁的主要成本,占比90%以上。充電樁零部件主要分為充電模塊(IGBT、逆變器、變壓器、整流器等)、充電槍及電纜、殼體、主控板、監控計費設備以及其他元器件和設備(接觸器、連接器、電度表、顯示屏、插頭插座等)。其中充電模塊是充電樁的核心設備和主要成本來源,占電動汽車充電樁硬件成本的40%左右。

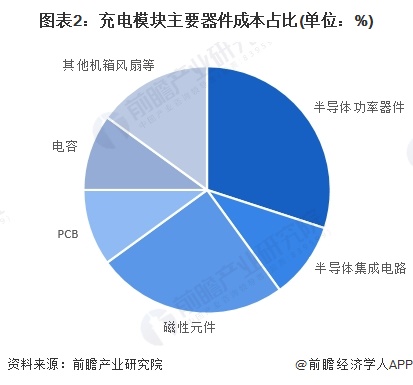

充電模塊

成本構成:半導體功率器件占比最高

充電模塊主要由半導體功率器件、集成電路、磁性元件、PCB、電容、機箱風扇等組成。其主要成本構成為,半導體功率器件大約占30%,半導體集成電路占比10%,磁性元件占比25%,PCB占比10%,電容占比10%,其他機箱風扇等占比約15%。近年來隨著充電模塊的大范圍實際應用,通過不斷實驗和反復驗證,在其穩定性和安全性得到充分保障的前提下,充電模塊的大部分構成要素正逐步實現國產化,相應成本逐漸降低。

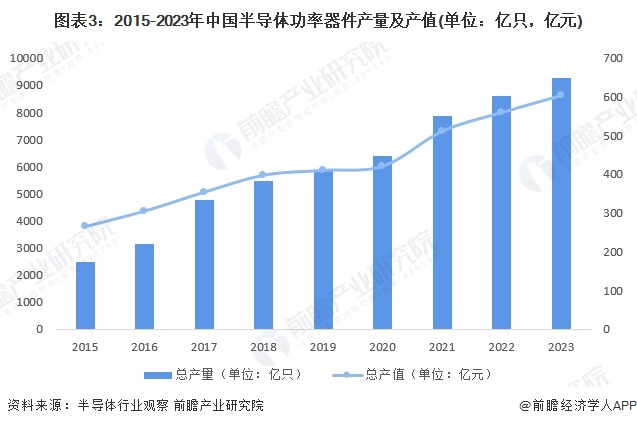

主要市場:半導體功率器件產量產值逐年增長

我國半導體功率器件產量不斷上漲,增速自2017年回落之后平穩發展,2022年,我國功率器件產量8596億只,產值達到560億元。結合歷年統計數據及市場變動趨勢,初步統計,2023年我國功率器件產量9273億只,產值達604億元。

企業布局:頭部企業在大功率技術上相對領先

目前,以英飛源、永聯、通合科技、優優綠能為代表的頭部企業在大功率技術上相對領先,已經可以供應40kW的充電模塊。同時,隨著充電模塊功率的不斷提高,模塊散熱技術成為影響其壽命與可靠性的關鍵因素之一。充電模塊的散熱方式主要分為直通風風冷、獨立風道風冷、液冷三大類。相比風冷散熱,液冷技術具備低噪音、高防護性的優點,但由于成本較高,尚未成為主流技術路線,未來可能在特殊的應用環境下成為風冷散熱的重要補充手段,少量模塊頭部企業也已具備了領先布局。

此外,相比具備2C屬性的充電樁整樁環節,充電模塊作為零部件,主要采用2B的商業模式,國內頭部企業在全球市場開拓的情況明顯快于整樁環節,部分企業已經通過CE、UL認證,并進入到海外整樁企業的供應鏈。當前充電模塊頭部企業全球認證與出口進展領先,在全球范圍內的認可程度相對較高,未來有望打破國內市場需求的局限,通過對全球需求的供應打開發展天花板,實現更高的收入規模。

更多本行業研究分析詳見前瞻產業研究院《中國電動汽車充電樁行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車充電樁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動汽車充電樁行業發展軌跡及實踐經驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT